企业会计核算的基本理论.pptx

- 格式:pptx

- 大小:310.70 KB

- 文档页数:39

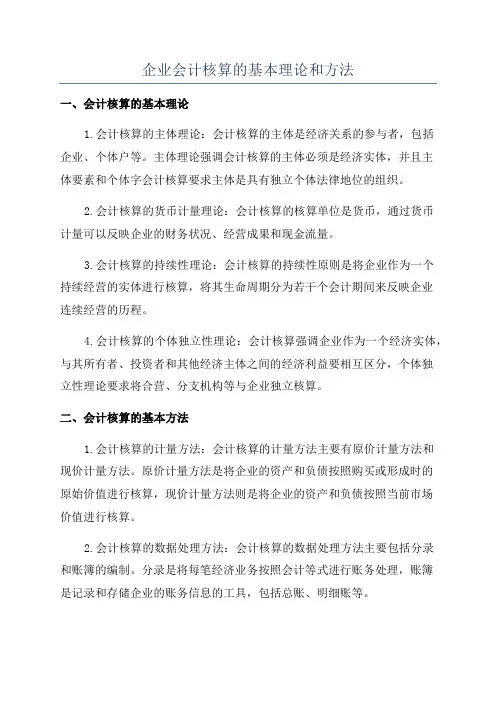

企业会计核算的基本理论和方法一、会计核算的基本理论1.会计核算的主体理论:会计核算的主体是经济关系的参与者,包括企业、个体户等。

主体理论强调会计核算的主体必须是经济实体,并且主体要素和个体字会计核算要求主体是具有独立个体法律地位的组织。

2.会计核算的货币计量理论:会计核算的核算单位是货币,通过货币计量可以反映企业的财务状况、经营成果和现金流量。

3.会计核算的持续性理论:会计核算的持续性原则是将企业作为一个持续经营的实体进行核算,将其生命周期分为若干个会计期间来反映企业连续经营的历程。

4.会计核算的个体独立性理论:会计核算强调企业作为一个经济实体,与其所有者、投资者和其他经济主体之间的经济利益要相互区分,个体独立性理论要求将合营、分支机构等与企业独立核算。

二、会计核算的基本方法1.会计核算的计量方法:会计核算的计量方法主要有原价计量方法和现价计量方法。

原价计量方法是将企业的资产和负债按照购买或形成时的原始价值进行核算,现价计量方法则是将企业的资产和负债按照当前市场价值进行核算。

2.会计核算的数据处理方法:会计核算的数据处理方法主要包括分录和账簿的编制。

分录是将每笔经济业务按照会计等式进行账务处理,账簿是记录和存储企业的账务信息的工具,包括总账、明细账等。

3.会计核算的财务报表编制方法:会计核算要编制财务报表,包括资产负债表、利润表和现金流量表。

其编制方法主要通过收集原始会计凭证,经过分类、整理和汇总处理,最后形成财务报表。

4.会计核算的会计监督方法:会计核算要进行监督,主要包括内部监督和外部监督。

内部监督主要是由公司内部的会计部门进行的,包括会计报告的编制和内部控制的建立;外部监督主要是由政府机关和会计师事务所进行的,包括对财务报表的审核和审计。

三、会计核算的应用会计核算的主要应用包括:1.决策管理:会计核算提供了企业的财务状况、经营成果和现金流量等信息,为企业的决策提供了依据。

2.外部报告:会计核算编制财务报表,向外部的投资者、债权人、政府等提供资产负债状况和经营成果等信息。