1. 借:应收票据 9,600 贷:财务费用 9,600

在年底时计提利息,并增加应收票据帐面价值:

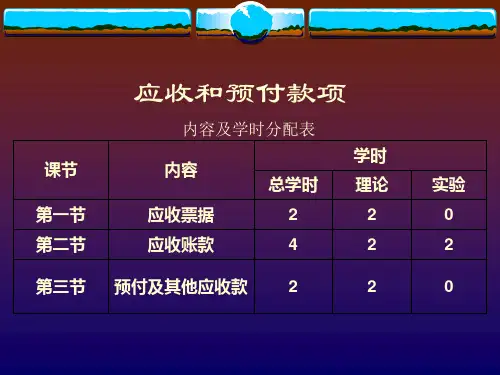

(四)应收票据到期举例

2. 借:银行存款 419,200 贷:应收票据 409,600 财务费用 9,600

2010年4月1日票据到期时:

若票据到期时付款人帐户资金不足:

3. 借:应收帐款 419,200 贷:应收票据 409,600 财务费用 9,600

六、应收债权融通

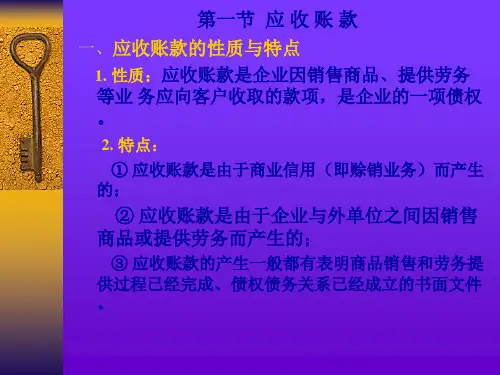

一、应收账款概述

应收帐款是指企业因销售商品、产品或提供劳务等主营业务而形成的债权。具体说来,应收帐款是指企业因销售商品、产品或提供劳务等原因,应向购货客户或接受劳务的客户收取的款项或代垫的运杂费。

二、应收账款的确认

应收账款的确认与销售收入确认密切相关。通常在赊销商品或劳务确认销售收入的同时,确认应收账款。

三、应收账款的计量

一般来说,应收账款应按买卖双方成交时的实际发生额入账,包括发票金额和代购货单位垫付的运杂费两个部分。但企业在销售时往往实行折扣政策,会不同程度的影响应收账款及相应的销货收入的计价。

(一)商业折扣

商业折扣是指对商品价目单所列的价格扣减一定的数额。商品的报价扣除商业折扣后的实际成交价格(即发票价格),才是确定应收帐款入帐金额的依据。因此,商业折扣对应收帐款入帐金额的确定并无实质性影响。

(四)应收票据到期举例

接上例,如果该票据到期,乙企业无力偿还票款,受理银行将汇票退回,由收付款双方自行处理。甲企业应将到期票据的票面金额转入“应收帐款”科目。

(四)应收票据到期举例

3. 借:应收帐款 117,000 贷:应收票据 117,000

四、应收账款的核算

[例5] 某企业生产A电器,价目表上单价为每台4,000元,并规定每次购货100台以上(含100台)时给予10%的商业折扣。现有购货单位一次购买200台,要求编制相应的会计分录。