大数据调查报告2017

- 格式:pdf

- 大小:2.24 MB

- 文档页数:21

2017微整形年度大数据报告(全文)第一章疾风迅雷导语:中国行业连续几年保持着大幅度的增长,不仅关注医美的人群日趋壮大,人们对于医美的消费投入也在稳步增加,并保持着强劲的增长势头!1、中国已超越巴西成为全球第二大整形国导语:2017年,中国医疗美容总量超过1000万例,复合增速达40%以上。

世界银行显示,国民人均收入超2000美元,人们对于医美需求将以每年10%的速度递增,中国人均收入已超8000美元,医美需求必然会进一步释放。

2017年,中国医美总量超过1000万例,复合增速达到了40%以上,一举超过巴西,成为仅次于美国的全球医美第二大国家。

而医疗美容行业也成为、骑车、之后的第四大服务行业。

据世界银行报告显示,当一个国家人均收入超过2000美元之后,人们对于医疗美容行业的需求将会以每年10%的速度递增。

目前,中国人均收入已经超过8000美元,购买力稳步提升,医美需求必然会进一步释放。

2、医美关注人数上升13%,00后占比增幅达4%导语:全国范围内关注医疗美容的群体总人数已超过2678万,同比去年增加了13.57%,相比于增长缓慢的男性群体,女性群体占比提升了17.1%。

(总人数增长与男女比例)2017年,全国范围内关注医疗美容的群体总人数已超过2678万,同比去年增加了13.57%,相比于增长缓慢的男性群体,女性涨幅较大,为17.1%。

从性别上看,女性仍然是国内医疗美容消费群体的主力,然而男性整形用户未来的增长潜力也不容小觑。

(年龄分布情况)目前中国的医美市场消费人群整体低龄化,28岁以下人群占据主体地位,并且有继续扩大的趋势。

与16年相比,95后占比增长3.11%。

而00后群体增速更是惊人,约占总人数的14.36%,增幅达到了4%。

3、医美消费额增长约11.7%导语:28岁以上,家庭月收入超过25000元人民币的女性将成为医美市场主要消费群体。

整形意向人群中,61.7%的人每年花费超过5000元用于整形,18.37%的人表示接受借钱整形,前提是“整的好”。

陈洲:美兰德2017年视频网络传播大数据调研成果揭晓2017年11月9下午,由美兰德媒体咨询主办的“新传播、新价值、新标准——2017美兰德视频生态数据创新峰会暨第19届中国电视覆盖及收视状况调研成果发布会”在北京召开,美兰德媒体咨询总经理助理兼研究部总监陈洲向与会嘉宾分享了2017年视频网络传播大数据调研成果。

目前,电视媒体已经进入综合影响力评估时代,用户的规模价值、渠道价值、用户画像价值、互联网传播影响价值与收视价值共同组成电视媒体的评估模式。

一、上星频道网络传播特征十九大会议开创中国广播影视发展新局面。

习近平总书记在十九大报告中明确指出:中国特色社会主义文化是激励全党全国各族人民奋勇前进的强大精神力量。

今年以来,国家新闻出版广电总局等各部委下发了《关于进一步加强网络视听节目创作播出管理的通知》《关于把电视上星综合频道办成讲导向、有文化的传播平台的通知》《关于支持电视剧繁荣发展若干政策的通知》等一系列通知及新规,意在规范广电行业健康有序发展,引领内容品质化。

上星频道网络传播“马太效应”加剧,头部卫视占据绝对份额。

2017年1-10月,网媒关注度、微博提及量、微信公号刊发量、视频点击量四大指标排名前五的频道在上星频道总体流量中的占比分别为62.5%、89.5%、58.4%和82.0%。

各家卫视不断深化创新节目编排,差异布局凸显特色。

中央电视台注重主旋律与正能量,主打“合家欢”概念;各家卫视紧跟政策引导调整节目编排,全明星综艺退出黄金档,星素结合以及文化类、科技类节目进入黄金时段;同时打造“创意型编排”,依托频道优势资源开启“3+4”模式。

此外,频道定位进一步深化,品牌形象深入人心;台网联动纵深发展,平台间相互促进,激发收视和口碑双赢,逐渐形成“一剧、一星、一网”大剧标配播出模式。

广告商主动发力参与推广,开拓广告营销新思路。

植入式软广告、线上互动营销与线下宣传推广等多路径并进,与节目形成紧密联动,实现广告传播效果最大化。

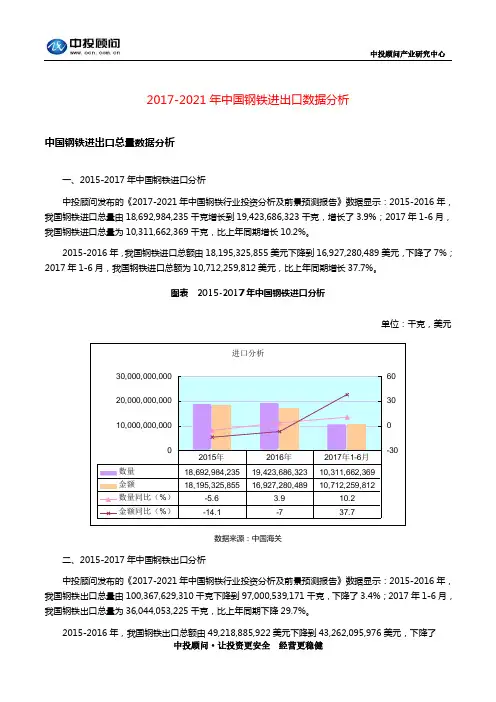

中投顾问产业研究中心中投顾问·让投资更安全 经营更稳健2017-2021年中国钢铁进出口数据分析中国钢铁进出口总量数据分析一、2015-2017年中国钢铁进口分析中投顾问发布的《2017-2021年中国钢铁行业投资分析及前景预测报告》数据显示:2015-2016年,我国钢铁进口总量由18,692,984,235千克增长到19,423,686,323千克,增长了3.9%;2017年1-6月,我国钢铁进口总量为10,311,662,369千克,比上年同期增长10.2%。

2015-2016年,我国钢铁进口总额由18,195,325,855美元下降到16,927,280,489美元,下降了7%;2017年1-6月,我国钢铁进口总额为10,712,259,812美元,比上年同期增长37.7%。

图表 2015-2017年中国钢铁进口分析单位:千克,美元进口分析10,000,000,00020,000,000,00030,000,000,000-3003060数量18,692,984,23519,423,686,32310,311,662,369金额18,195,325,85516,927,280,48910,712,259,812数量同比(%)-5.6 3.910.2金额同比(%)-14.1-737.72015年2016年2017年1-6月数据来源:中国海关二、2015-2017年中国钢铁出口分析中投顾问发布的《2017-2021年中国钢铁行业投资分析及前景预测报告》数据显示:2015-2016年,我国钢铁出口总量由100,367,629,310千克下降到97,000,539,171千克,下降了3.4%;2017年1-6月,我国钢铁出口总量为36,044,053,225千克,比上年同期下降29.7%。

2015-2016年,我国钢铁出口总额由49,218,885,922美元下降到43,262,095,976美元,下降了12.1%;2017年1-6月,我国钢铁出口总额为22,297,878,246美元,比上年同期增长7%。

大数据调研报告(多篇)根据IDC的调查报告预测到20XX年全球电子设备存储的数据将暴增30倍,达到35ZB(相当于10亿块1TB的硬盘的容量)。

大数据浪潮的到来也为企业带来了新一轮的挑战。

对于有准备的企业来说这无疑是一座信息金矿,能够合理的将大数据转换为有价值信息成为未来企业的必备技能。

恰逢此时,CSDN专门针对企业相关人员进行了大规模问卷调研,并在数千份的调查报告中总结出现今企业大数据业务的现状。

在此我们也将调研结果展示与此以供大家参考。

大数据时代的数据格式特性首先让我们先来了解一下大数据时代的数据格式特性。

从IT角度来看,信息结构类型大致经历了三次浪潮。

必须注意这一点,新的浪潮并没取代旧浪潮,它们仍在不断发展,三种数据结构类型一直存在,只是其中一种结构类型往往主导于其他结构:结构化信息——这种信息可以在关系数据库中找到,多年来一直主导着IT应用。

这是关键任务OLTP系统业务所依赖的信息,另外,还可对结构数据库信息进行排序和查询;半结构化信息——这是IT的第二次浪潮,包括电子邮件,文字处理文件以及大量保存和发布在网络上的信息。

半结构化信息是以内容为基础,可以用于搜索,这也是谷歌存在的理由;非结构化信息——该信息在本质形式上可认为主要是位映射数据。

数据必须处于一种可感知的形式中(诸如可在音频、视频和多媒体文件中被听或被看)。

许多大数据都是非结构化的,其庞大规模和复杂性需要高级分析工具来创建或利用一种更易于人们感知和交互的结构。

企业内部大数据处理基础设施普遍落后从调查结果可以看出,接近50%的企业服务器数量在100台以内,而拥有100至500台占据了22%的比例。

500至20XX年台服务器则占据剩下%的比例。

可以看出面对大数据现今大部分企业还没有完善其硬件基础架构设施。

以现阶段企业内大数据处理基础设施的情况来看50%的企业面临大数据处理的问题(中小企业在面对大数据的解决之道应遵循采集、导入/处理、查询、挖掘的流程)。

随着大数据时代的到来,大数据技术为经济社会发展带来创新活力的同时,也使传统网络安全防护面临严重威胁与全新挑战。

本文介绍了大数据技术及产业发展的有关背景,从数据安全、个人信息保护及大数据平台自身安全三个方面梳理大数据技术应用面临的安全挑战,提出我国强化大数据安全保障的对策建议。

大数据发展状况及安全问题简介大数据的概念起源于2000年前后,伴随着互联网应用发展而诞生。

当时,互联网网页爆发式增长,产生的数据量激增,为了提高用户检索信息效率,谷歌等公司开始建立索引库以提供搜索服务,成为大数据应用的起点。

2012年之后,大数据技术方兴未艾,经过数年蓬勃发展,如今业界对大数据的认识已经基本趋于一致,尤其对于大数据的基本特性已达成共识。

当前,大数据已进入应用发展阶段,技术创新和商业模式创新推动各行业应用逐步成熟,应用创造的价值占市场规模的比重日益增大,成为新的经济增长动力。

中国信息通信研究院发布的《中国大数据发展调查报告(2017)》(以下简称“报告”)数据显示,2016年中国大数据核心产业的市场规模约为168亿元,较2015年增速达45%,伴随着国家政策激励以及大数据应用模式逐步成熟,未来几年中国大数据市场仍将保持快速增长,预计到2020年中国大数据市场规模将达到578亿元。

随着数据资产价值持续攀升、大数据产业规模不断壮大,大数据技术在改善社会生产生活的同时,其安全问题也逐渐显现出来。

2017年1月,大数据基础软件陷入一场全球范围的大规模勒索攻击,Hadoop集群被黑客锁定为攻击对象。

同时,据Shodan互联网设备搜索引擎的分析显示,因Hadoop服务器配置不当导致5120TB数据暴露在公网上,涉及近4500台HDFS服务器。

同时,近年来全球数据安全事件层出不穷,如何在大数据时代处理好数据安全问题成为全球普遍关注的热点。

大数据分析平台安全与其承载数据的安全同生共息,在数据成为国家基础战略资源和社会基础生产要素的今天,大数据安全与国家安全的关系愈发紧密,在保障国家安全、经济运行、社会稳定等方面发挥愈加关键的作用,亟需采取有效的应对措施以抵御大数据安全风险。