2017年危险废物治理行业分析报告

- 格式:docx

- 大小:712.88 KB

- 文档页数:15

2017年中国危险废弃物处理行业洞察报告目录前言 (1)中国危废处理行业整体态势 (2)一、危废处理行业背景 (2)二、危废处理行业规模 (4)三、危废处理行业格局 (5)中国危废处理各细分市场状况 (8)一、危废处理细分市场划分 (8)二、危废集中化处置市场 (8)三、危废资源化利用市场 (10)四、医废处置市场 (11)中国危废处理企业发展展望 (14)一、行业大前景 (14)二、竞争新格局 (15)三、整合与创新 (17)结语 (18)前言中国庞大的危险废弃物产生量造成的处理市场需求缺口巨大。

2016年危险废弃物产生量达4,450万吨,实际处理量仅3,730万吨。

鉴于大量危险废物遭非法处置,实际的合法处理率可能更低。

目前中国危险废弃物处理率相对偏低,原因主要有三点:首先,危险废弃物来源及属性复杂,处理成本高;其次,危险废弃物处理技术门槛相对较高,非具备一定实力的企业不能进入;最后,政策规范仍需更加完善,民众环保意识提高有助公众监管。

随着2016年新版危险废弃物名录的出台,以及“十三五”期间大力发展环保产业,危险废弃物处理行业有望迎来更大的发展机遇,危废处理企业未来前景一定是十分光明的。

中国危废处理行业整体态势一、危废处理行业背景(一) 危险废弃物处理需求激增中国庞大的危险废物产生量及其造成的殷切处理需求为危险废物行业的主要推动力。

2016年,中国的危险废物产生量达4,450万吨,并预期会按复合年增长率10.5%由2017年的4,990万吨增加至2021年的7,440万吨。

图1中国危险废弃物产生量单位:百万吨资料来源:Frost & Sullivan ,远卓分析由于环境保护成为日益紧迫的公众健康问题,中国将实施更严格的法规监管及更高的环境保护标准,预期此举增加危险废物处理服务的需求。

除新产生废物的处理需求外,需求亦可能来自过往产生而尚未处理或处置的危险废物。

(二)危险废弃物处理政策要求趋严近年来危险废弃物处理政策趋于全面化、细致化,惩处力度加大。

危废处理调研报告危险废物是指对人体健康和环境造成潜在危害的废弃物,其处理对于确保环境安全非常重要。

为了提高危险废物处理的效率和安全性,进行了危险废物处理调研。

以下是该调研报告的摘要。

在危险废物处理调研中,我们重点关注了危险废物的分类和处理方法。

根据危险废物的特性,我们将其分为有害废物、污染废物和其他危险废物三类。

针对不同类型的危险废物,需要采取相应的处理方法。

在有害废物处理方面,我们了解到有害废物的产生主要来自于工业生产和化学制剂使用。

对于有害废物的处理,传统的方法包括物理处理、化学处理和生物处理。

然而,这些方法存在一些限制,例如成本高、处理效果不稳定等问题。

因此,我们需要进一步研究和发展更加可靠和成本效益高的处理方法。

在污染废物处理方面,我们发现污染废物主要来自于工业污染和废水处理。

对于污染废物的处理,我们需要强调废水的处理和废气的处理。

废水处理主要依靠物理化学处理和生物处理,而废气处理则包括物理吸附、化学吸附和生物吸附等方法。

随着科技的不断进步,新的废气处理技术不断涌现,为污染废物的处理提供了更多的选择。

除此之外,我们还了解到其他类型的危险废物,如放射性废物、医疗废物和电子废物等。

对于这些废物的处理,需要遵循相应的法规和措施,确保其不对环境和人体健康造成危害。

总的来说,危险废物的处理是一个复杂而重要的问题。

我们需要通过不断的研究和发展,寻找更加高效、可靠和环保的处理方法。

同时,政府部门和企业也应加强监管和管理,确保危险废物得到妥善处理,以保护我们的环境和人民的健康。

该调研报告的目标是为危险废物处理提供一些建议和指导,以促进相关行业的发展。

希望这些研究成果能够为危险废物处理的实践和推广提供有益的借鉴和支持。

危废物年总结引言危险废物是指具有毒性、腐蚀性、爆炸性、感染性或其他危险特性的废弃物,对人类健康和环境造成潜在危害。

危废物的管理是保护环境和人类健康的重要措施之一。

本文将对本年度危废物管理工作进行总结,包括危废物的产生情况、处置方式、监测等方面的内容。

危废物的产生情况本年度,我公司产生的危险废物总量为xxx吨,相比去年同期增加了xx%。

危险废物主要来自生产过程中的废料、废弃原材料以及废旧设备等。

各类危险废物的产生情况如下:•废气:占总量的xx%。

主要来自生产过程中的挥发性有机物的排放,包括挥发性有机溶剂等。

•废水:占总量的xx%。

主要来自生产过程中的废水排放,包括含有有害物质的废水等。

•固体废物:占总量的xx%。

主要来自废料、废弃原材料以及废旧设备等。

此外,还有少量的特殊废物产生,如含有放射性物质的废弃设备等。

因为特殊废物的危害性更高,对其处理需要更加谨慎。

危废物的处置方式针对不同类型的危废物,我们采用了不同的处理方式,以最大限度地减少对环境和人类健康的危害。

废气处理对于产生的废气,我们采用了以下几种处理方式:1.废气收集系统:在生产设备和工厂的合适位置设置了废气收集系统,以保证废气能够及时、有效地收集起来。

2.高效过滤设备:通过安装高效的过滤设备,如活性炭吸附器等,对废气中的有害物质进行吸附和过滤,减少其排放浓度。

3.烟气脱硫脱硝装置:对于含有硫氧化物和氮氧化物的废气,我们安装了烟气脱硫脱硝装置,将这些有害物质去除,以减少对大气环境的污染。

废水处理对于产生的废水,我们采取了以下措施:1.废水收集系统:在生产过程中,我们设置了废水收集系统,将废水集中处理,避免直接排放到环境中。

2.生物处理:对于含有有机物的废水,我们采用了生物处理的方式,利用微生物降解废水中的有机物,以减少水体的污染。

3.化学处理:对于含有重金属等有害物质的废水,我们采用了化学处理的方式,通过加入化学药剂将废水中的有害物质沉淀、吸附或转化,以净化废水。

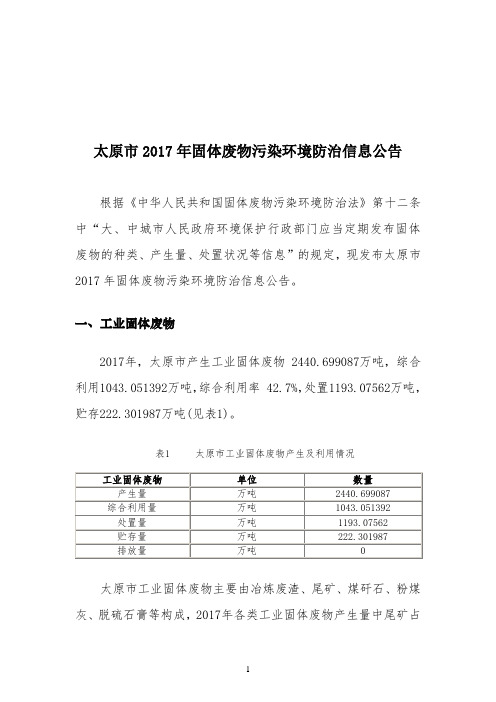

太原市2017年固体废物污染环境防治信息公告根据《中华人民共和国固体废物污染环境防治法》第十二条中“大、中城市人民政府环境保护行政部门应当定期发布固体废物的种类、产生量、处置状况等信息”的规定,现发布太原市2017年固体废物污染环境防治信息公告。

一、工业固体废物2017年,太原市产生工业固体废物 2440.699087万吨,综合利用1043.051392万吨,综合利用率 42.7%,处置1193.07562万吨,贮存222.301987万吨(见表1)。

表1 太原市工业固体废物产生及利用情况工业固体废物单位数量产生量万吨2440.699087综合利用量万吨1043.051392处置量万吨1193.07562贮存量万吨222.301987排放量万吨0太原市工业固体废物主要由冶炼废渣、尾矿、煤矸石、粉煤灰、脱硫石膏等构成,2017年各类工业固体废物产生量中尾矿占23.08%、冶炼废渣占24.95%、煤矸石占19.01%、粉煤灰占13.82%、炉渣占4.1%(见表2)。

表2 太原市主要工业固体废物种类指标尾矿冶炼废渣煤矸石粉煤灰脱硫石膏产生量(万吨)563.2194608.9399463.8801337.2829 100.0414占总量比例(%)23.0824.9519.0113.82 4.10综合利用量(万吨)22.0411475.624875.3158180.206355.5737综合利用率(%) 2.1145.67.2217.28 5.33太原市主要工业固体废物产生量前五位的企业是太原钢铁(集团)有限公司矿业分公司尖山铁矿、山西太钢不锈钢股份有限公司、山西太钢哈斯科科技有限公司、山西兴能发电有限责任公司、大唐太原第二热电厂(见表3)。

表3 太原市主要工业固体废物产生企业企业名称工业固体废物产生量(吨)其他废物产生量产生量其中脱硫石膏其中冶炼废渣其中粉煤灰其中炉渣其中尾矿其中煤矸石太原钢铁(集团)有限公司矿业分公司尖山铁矿52485707500——770173005223000————山西太钢不锈钢股份有限公司5208818140989448106152544361325————----大唐太原第二热电厂1653656389791——117061093255——————山西太钢哈斯科科技有限公司1437382 ----- 1437382 ——————————山西兴能发电有限责任公司1749989381693——126955898738——————二、工业危险废物2017年,太原市产生工业危险废物62599.03吨,综合利用17936.11吨,综合利用率26.73%,其余全部得到处置,工业危险废物零排放(见表4)。

危险废物处置整治工作总结

近年来,随着工业化进程的加快和经济的发展,我国危险废物的数量不断增加,给环境和人民的健康带来了严重的威胁。

为了有效地处置和整治危险废物,我国加大了相关工作的力度,取得了一定的成效。

首先,我国加强了危险废物的分类和管理。

针对不同类型的危险废物,制定了

相应的管理办法和政策,明确了责任主体和处置标准,加强了对危险废物的监管和监测。

通过这些举措,有效地减少了危险废物的产生和排放,保护了环境和人民的健康。

其次,我国加大了对危险废物处置设施的建设和管理。

在全国范围内建立了一

批危险废物处置设施,采用了先进的技术和设备,提高了危险废物的处置效率和安全性。

同时,加强了对这些设施的监管和评估,确保了危险废物的安全处置。

此外,我国还加强了对危险废物的处置技术和方法的研究和推广。

通过技术创

新和科研攻关,开发了一系列高效、低成本的危险废物处置技术和方法,提高了危险废物的资源化利用和无害化处理水平。

同时,积极推广这些技术和方法,提高了全社会对危险废物处置工作的认识和参与度。

总的来看,我国在危险废物处置整治工作上取得了一定的成效,但也面临着一

些挑战和问题。

未来,我们需要进一步加大对危险废物的管理和监管力度,加强对危险废物处置设施的建设和管理,加强对危险废物处置技术和方法的研究和推广,不断提高危险废物的处置效率和安全性,为建设美丽中国作出更大的贡献。

危废处理行业分析报告1. 定义危废处理是指对生产、生活、环保等方面所产生的危险废物进行安全、有效的处理和利用。

危险废物是指因含有有毒有害、易爆、易腐蚀、放射性等物质而具有危害性的废物。

因此,危废处理也是保障社会环境和健康安全的重要行业。

2. 分类特点危废处理行业根据不同的处理方式和处理对象可分为多种类别。

按照处理方式划分,可以分为物理、化学、生物、热力等多种处理技术。

按照处理对象划分,可分为生活垃圾、工业垃圾、医疗废物、建筑垃圾、电子废物等。

3. 产业链危废处理的产业链主要包括危险物质的输送、收集、运输、存储、处理、处置和回收利用等环节,其中包括污染治理装备的制造、输送、销售和服务等链条。

4. 发展历程危废处理行业的历程可以追溯至20世纪60年代。

中国危险废物研究所的成立标志着危废处理行业的发端。

1989年,危险废物治理条例开始实行,1996年,我国成立危险废物处理中心。

此后,危险废物产生量逐年增加,危废处理行业也开始迅速发展。

2011年,国务院印发《“十二五”节能减排规划》,对危废处理行业提出了更严格的要求。

5. 行业政策文件及其主要内容《固体废物污染环境防治法》(2017版): 主要内容包括固体废物的分类、收集、存储、运输、处理、处置、监测和管理等方面。

《危险废物经营许可证申请和审核管理办法》: 主要内容包括危废经营单位申请许可证的流程、条件等细节。

《医疗废物管理办法》: 主要内容包括医疗机构内医疗废物的分类、收集、处理、处置、监管等内容。

6. 经济环境随着国家环保政策的不断加强,危废处理行业面临着越来越严格的环保要求。

同时,高技术、高效率已成为行业核心竞争力。

行业企业面临投入严重的挑战。

7. 社会环境危险废物处理是公共安全和健康的保障之一。

危废处理企业的规范运营,对保护社会环境、保证公众安全至关重要。

8. 技术环境危废处理行业技术在高效、低能耗、低排放等方面不断创新成熟。

除了危废处理主流技术外,新技术也应用到危废处理的领域。

2019年危废处理行业分析报告2019年10月目录一、管理政策逐步完善 (4)二、危废产生现状与市场空间 (5)(一)产量增长迅速,隐藏缺口巨大 (5)(二)地域不均明显,处理能力存在差异 (7)三、处理行业发展状况 (9)(一)行业壁垒较高 (9)1、资质壁垒 (9)2、技术壁垒 (9)3、资金壁垒 (10)(二)产能分散,利用率不足 (10)(三)企业地域性明显,邻避效应突出 (13)四、危废行业发展展望 (13)(一)大型企业优势凸显 (13)(二)并购加剧,跨界企业入场 (14)(三)新技术带动战略合作兴起 (15)(四)小型处理企业被替代仍需时间 (16)五、相关企业 (17)管理政策逐步完善:自1989年《环境保护法》正式颁布并加入《巴塞尔公约》后,政府相关部门持续发布各领域的环境保护和废弃物处理相关法案规章,不断强化对于危险废弃物的管理监控。

2012年之后各类法案和政策频频发布与更新,还开展了多起针对性的治理与整改行动。

危废处理市场空间可观:2017年统计年鉴显示全国工业危险废弃物产生量为6936.89万吨,综合利用量4043.42万吨,贮存量870.87万吨,处置量2551.56万吨;2011年至2017年危废产生量的平均增长率约为12.45%,目前市场空间达千亿级。

且综合多个数据来源测算,目前国内实际危废产生量应当接近1.5亿吨,处理市场供不应求。

同时各省产生量与处理能力存在明显差异,西部省区如青、疆、滇的综合处置利用率明显不如中东部,有较大扩张空间。

行业壁垒较高,产能分散、利用率低:由于生产源分散与运输限制,业内以小型厂商为主。

2017年我国有67%的危废处理企业年处理能力低于2万吨,仅有1.4%达25万吨以上。

珠三角地区2018年统计显示年处理能力一万吨以下的企业占比达59%,1-2万吨的企业占18%。

种类上仅有不到1%的企业能够处理25种以上的危废,接近90%的企业处理类型少于5种。

2017中国环保产业上市公司分析报告发布103家公司总营收较上年上涨37%(附榜单)2018年1月27日,由中国环境报社主办的2017年国内国际双十大环境新闻发布暨中国环保产业发展论坛在北京举行。

会上,中国环境报社中国环保产业研究院联合中国国际金融股份有限公司研究部共同发布《2017年中国环保产业上市公司年度分析报告》(以下简称《报告》)及《2015年~2017年中国环保产业上市公司细分领域排行榜》(以下简称《排行》)。

2017,环保行业突飞猛进的一年细分领域中,环境修复及工业节能表现强势《报告》显示,2017年是环保行业高速发展的一年,对于众多上市公司而言尤其如此。

截至2017年末,我国环保上市公司(含A股、H股及新加坡股市)已超过百家,总市值超过1.1万亿元人民币,并且继续呈现出健康、快速发展的良好势头。

在对103家以环保产业为主营业务的上市公司(涉及环保业务但不以此为主业的未列入其中)的收入进行汇总对比发现,近两个半年度的营业收入总额为3,254.58亿元,同比上涨37%。

比较来看,环保上市公司2013年~2016年,营业增速年化增长率为21%。

《报告》编制者之一、中国国际金融股份有限公司研究部副总裁刘俊认为,环保行业的增速上涨,主要受益于PPP项目的放量以及环保督察带来的全国性需求的增加。

分板块而言,环境修复板块和节能减排板块无论从营收增速以及净利润等方面增速显著高于其他板块。

以净利润为例,2013年以来,工业节能减排净利润增长一直保持在35%以上,年均增速约为65%。

环境修复板块自2016年以来利润增速呈现爆发式上升,2016年净利润增长约100%,近两个半年度增速39%。

相比而言,环保监测行业最近3年净利润长期稳定增长,平均增速在20%以上。

固废处理和水务处理保持增长,近两个半年度净利润分别增长约33%和32%。

《报告》分析,在环保政策逐步收紧的大背景下,工业行业排放标准进一步提升,对于单位GDP能耗的考核也成了各地政府主抓的核心之一,因此工业企业对于节能减排的需求持续提升,进而促使了行业内从事工业节能减排业务的企业的快速发展。

2017年危险废物治理行业分析报告

2017年4月

目录

一、行业概况 (4)

1、危险废物定义 (4)

2、危险废物行业发展现状 (4)

二、行业监管体系以及相关政策法规 (7)

1、行业监管体系 (7)

(1)国家环保部 (7)

(2)地方人民政府和地方环保部门 (8)

(3)其他行政管理部门 (8)

(4)中国环境保护产业协会 (8)

2、行业相关政策 (9)

三、行业市场规模 (10)

四、行业风险特征 (12)

1、政策风险 (12)

2、技术风险 (12)

3、核心技术人才流失风险 (12)

五、行业主要壁垒 (13)

1、准入壁垒 (13)

2、资金壁垒 (13)

3、技术壁垒 (13)

六、行业竞争状况 (14)

1、区域性特征明显 (14)

2、具备综合处置能力企业较少 (14)

七、行业主要企业简况 (15)。