会计基础第五章5.4材料采购业务分析

- 格式:ppt

- 大小:716.00 KB

- 文档页数:38

吉林2013会计从业《会计基础》第五章知识点:供应过程业务2013年会计从业资格考试的准备工作正在如火如荼进行,为了帮助广大考生充分备考,从论坛整理了一些相关备考资料供大家参考,祝愿大家学习愉快,梦想成真!第五章企业主要经济业务核算第三节供应过程业务的核算供应过程是生产准备过程,主要包括劳动资料的准备,即购建固定资产和劳动对象的准备即购买原材料等。

一、购建固定资产(一)主要内容固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具,以及其他与生产、经营有关的设备、器具、工具等。

固定资产原价应包括企业为购建某项固定资产达到预定可使用状态前发生的一切合理、必要的支出。

固定资产的取得既可以外购也可以自行建造。

一般而言,外部购入固定资产是企业固定资产增加的主要渠道,包括购入不需要安装的固定资产和购入需要安装的固定资产。

(二)账户设置1.“固定资产”账户“固定资产”账户属于资产类账户,核算企业固定资产的原价,即实际成本。

借方:登记增加的固定资产原始价值;贷方:登记减少的固定资产原始价值;余额:期末余额在借方,反映企业期末固定资产的账面原价。

对于固定资产在使用过程中发生的价值损耗,即固定资产的折旧额,不在本账户进行核算,而是专门设置“累计折旧”账户进行核算。

2.“在建工程”账户“在建工程”账户属于资产类账户,用来核算企业进行设备安装工程(包括需要安装设备的价值)、固定资产建造过程等发生的实际支出。

借方:登记各项工程发生的实际支出数;贷方:登记固定资产竣工、交付使用时的实际支出数。

余额:期末余额在借方,反映企业尚未完工的在建工程发生的各项实际支出。

该账户应按工程项目设置明细账,进行明细分类核算。

二、材料采购业务核算(一)材料采购业务主要内容材料按其在生产过程中的作用,可分为原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件、包装材料、燃料等。

企业的各种材料可以直接从外单位购进,也可以委托外单位加工,有些材料还可以自制。

第五章借贷记账法下主要经济业务的账务处理第一节企业的主要经济业务第二节资金筹集业务第三节固定资产业务第四节材料采购业务第五节生产业务第六节销售业务第七节期间费用第八节利润形成与分配业务一、会计账户(共计15个)1.银行存款账户:属于资产类账户。

需要说明的是银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,通过“其他货币资金”账户核算。

2.“累计折旧”账户“累计折旧”账户属于资产类备抵账户,用以核算企业固定资产计提的累计折旧。

贷方登记按月提取的折旧额,即累计折旧的增加额借方登记因减少固定资产而转出的累计折旧期末余额在贷方,反映期末固定资产的累计折旧额。

3.“生产成本”账户“生产成本”账户属于成本类账户。

借方登记应计入产品生产成本的各项费用,包括直接计入产品生产成本的直接材料费、直接人工费和其他直接支出,以及期末按照一定的方法分配计入产品生产成本的制造费用;贷方登记完工入库产成品应结转的生产成本期末余额在借方,反映企业期末尚未加工完成的在产品成本。

4.“制造费用”账户“制造费用”账户属于成本类账户,用以核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。

借方登记:实际发生的各项制造费用贷方登记:期末按照一定标准分配转入“生产成本”账户借方的应计入产品成本的制造费用期末结转后,该账户一般无余额5.“材料采购”账户“材料采购”账户属于资产类账户,用以核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

借方登记采购材料的实际成本以及材料入库时结转的节约差异贷方登记入库材料的计划成本以及材料入库时结转的超支差异期末余额在借方,反映企业在途材料的采购成本。

6.“材料成本差异”账户“材料成本差异”账户属于资产类账户。

借方登记入库材料形成的超支差异以及转出的发出材料应负担的节约差异贷方登记入库材料形成的节约差异以及转出的发出材料应负担的超支差异期末余额在借方,反映企业库存材料等的实际成本大于计划成本的差异;期末余额在贷方,反映企业库存材料等的实际成本小于计划成本的差异。

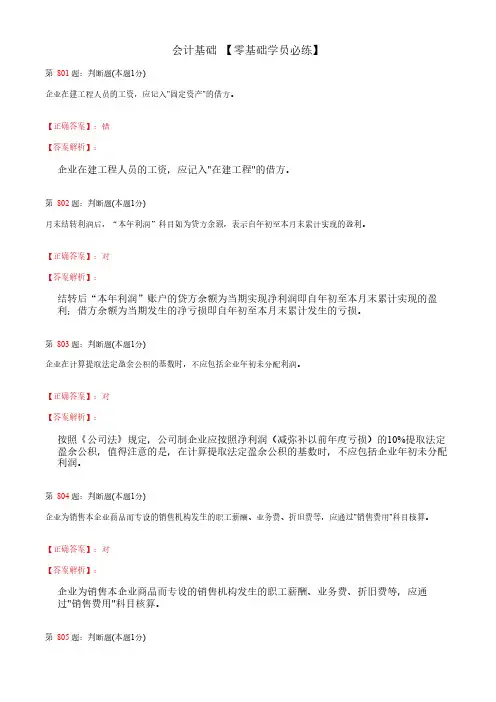

会计基础 【零基础学员必练】第 801题:判断题(本题1分)企业在建工程人员的工资,应记入"固定资产"的借方。

【正确答案】:错【答案解析】:企业在建工程人员的工资,应记入"在建工程"的借方。

第 802题:判断题(本题1分)月末结转利润后,“本年利润”科目如为贷方余额,表示自年初至本月末累计实现的盈利。

【正确答案】:对【答案解析】:结转后“本年利润”账户的贷方余额为当期实现净利润即自年初至本月末累计实现的盈利;借方余额为当期发生的净亏损即自年初至本月末累计发生的亏损。

第 803题:判断题(本题1分)企业在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。

【正确答案】:对【答案解析】:按照《公司法》规定,公司制企业应按照净利润(减弥补以前年度亏损)的10%提取法定盈余公积,值得注意的是,在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。

第 804题:判断题(本题1分)企业为销售本企业商品而专设的销售机构发生的职工薪酬、业务费、折旧费等,应通过"销售费用"科目核算。

【正确答案】:对【答案解析】:企业为销售本企业商品而专设的销售机构发生的职工薪酬、业务费、折旧费等,应通过"销售费用"科目核算。

第 805题:判断题(本题1分)企业销售商品时,如估计价款收回的可能性不大时,即使收入确认的其他条件均已满足,也不应当确认收入。

【正确答案】:对【答案解析】:收入的确认条件之一是与交易相关的经济利益能够流入企业,题中所述情况不符合这个条件,因此不应当确认收入。

第 806题:判断题(本题1分)对固定资产清查,应着重检查使用情况、磨损情况有无耗损,以及折旧提取情况。

【正确答案】:对【答案解析】:对固定资产清查,应着重检查使用情况、磨损情况有无耗损,以及折旧提取情况。

第 807题:判断题(本题1分)加班工资也应计入工资总额。

福建2013会计基础电子书第五章第二节材料采购业务核算讲义第二节材料采购业务的核算一、核算内容与账户设置(一)核算内容企业购入的材料要用于产品生产。

在会计期末通常还结余一定数量的材料,为了正确计算本期耗用材料的成本以及期末结存材料的成本,需要采用适当的盘存制度确定期末结存与本期减少材料的数量,并采用适当的计价方法,如:个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。

【例7】(单)下列各项中,不属于存货发出计价方法的有( )。

A.后进先出法B.先进先出法C.个别计价法D.移动加权平均法[答案]A在采购材料时,企业要支付购买材料的各项费用,并与供应单位发生货款结算关系。

(二)材料采购业务核算应设置的账户1.为了反映企业库存材料的增减变动及结存情况,企业应设置“原材料”账户的结构可用图5—10表示。

原材料借方贷方明细科目:可按照材料的类别设置二级账户,并按品种、规格分别设置“原材料”明细分类账户,如:原材料-钢材-方钢。

原材料明细分类账户,既要提供金额数字,又要反映实物数量。

【例8】(单)采购材料业务必须是( )才能借记“原材料”账户。

A.已签订经济合同B.已结算货款C.材料已验收入库D.已收到发票账单[答案]C2.为了核算企业购入的尚未验收入库的各种物资的采购和入库情况,企业应设置“在途物资”账户。

“在途物资”账户的结构可用图5—11表示。

在途物资借方贷方明细科目:该账户可按供货单位设置明细账,进行明细分类核算,如“在途物资-A公司”。

3.企业在材料采购过程中,还可能发生因货款未付而与有关单位的结算债务,即应付账款。

为了反映应付账款的发生、偿还与结欠情况,企业应设置和运用“应付账款”账户。

“应付账款”账户的结构可用图5—12表示。

应付账款借方贷方该账户应按供应单位名称设置明细账户,进行明细分类核算。

如“应付账款-××公司”。

4.企业有时为了采购某种材料,预先支付供货单位一定的款项,预付货款属于企业的资产。