财务报表分析excel模版

- 格式:xls

- 大小:281.50 KB

- 文档页数:2

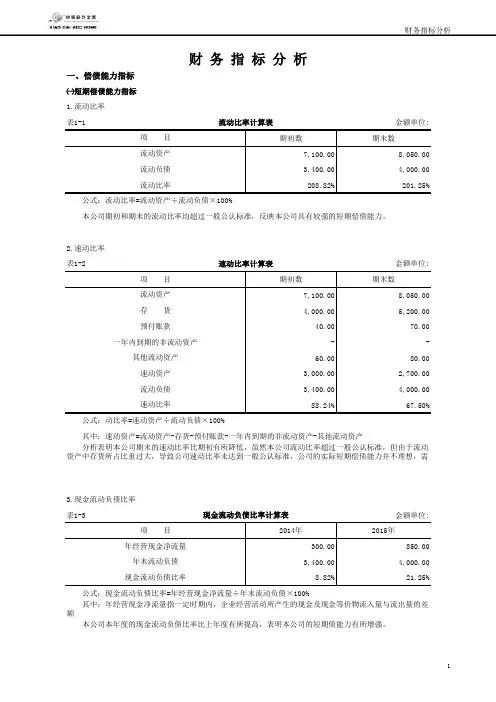

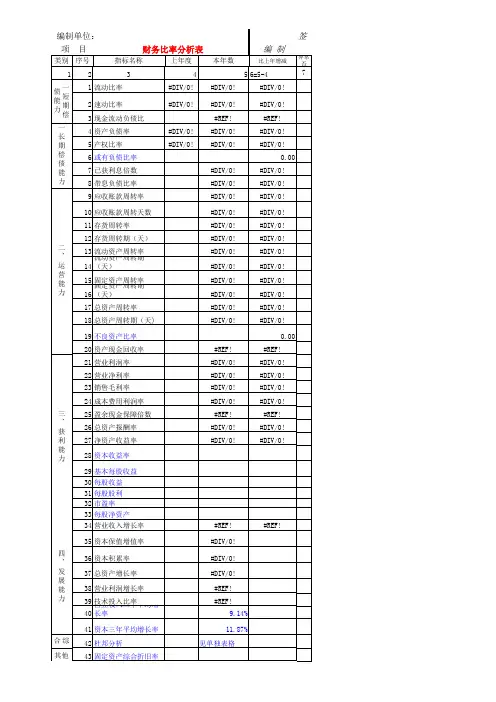

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:期初数期末数7,100.00 8,050.003,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:期初数期末数7,100.00 8,050.004,000.00 5,200.0040.00 70.00- -60.00 80.003,000.00 2,700.003,400.00 4,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:2014年2015年300.00 850.003,400.00 4,000.008.82%21.25%年经营现金净流量年末流动负债现金流动负债比率 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目预付账款一年内到期的非流动资产其他流动资产速动资产流动负债速动比率 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产存 货财 务 指 标 分 析流动比率计算表项 目流动资产流动负债流动比率㈡长期偿债能力指标1.资产负债率表1-4金额单位:期初数期末数5,400.00 6,500.0020,000.00 23,000.0027.00%28.26%2.产权比率表1-5金额单位:期初数期末数5,400.00 6,500.0014,600.00 16,500.0036.99%39.39%3.或有负债比率表1-6金额单位:期初数期末数- -200.00 150.00- -- -200.00 150.0014,600.00 16,500.001.37%0.91%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

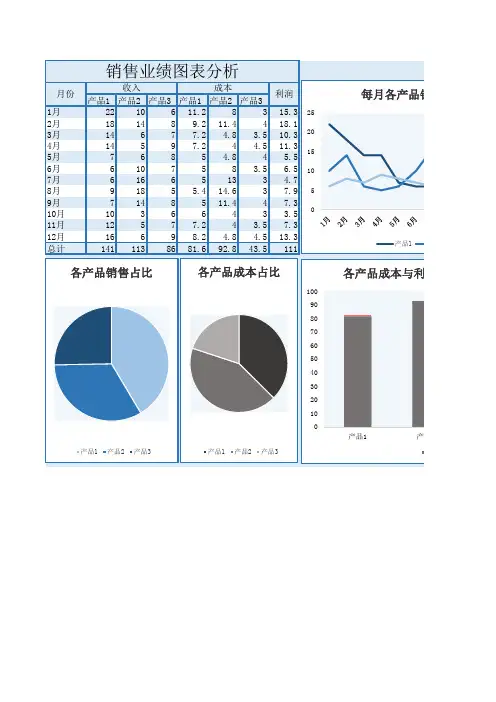

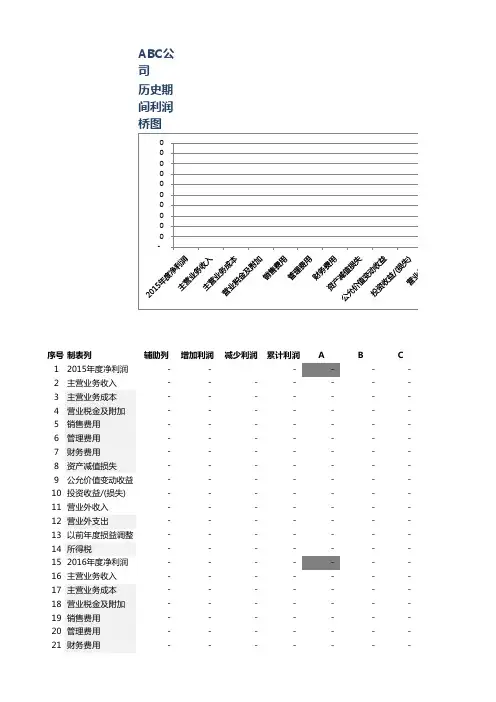

ABC公司历史期间利润桥图序号制表列辅助列增加利润减少利润累计利润A B C 12015年度净利润 - - - - - - 2主营业务收入 - - - - - - - 3主营业务成本 - - - - - - - 4营业税金及附加 - - - - - - - 5销售费用 - - - - - - - 6管理费用 - - - - - - - 7财务费用 - - - - - - - 8资产减值损失 - - - - - - - 9公允价值变动收益 - - - - - - - 10投资收益/(损失) - - - - - - - 11营业外收入 - - - - - - - 12营业外支出 - - - - - - - 13以前年度损益调整 - - - - - - - 14所得税 - - - - - - - 152016年度净利润 - - - - - - - 16主营业务收入 - - - - - - - 17主营业务成本 - - - - - - - 18营业税金及附加 - - - - - - - 19销售费用 - - - - - - - 20管理费用 - - - - - - - 21财务费用 - - - - - - -22资产减值损失 - - - - - - - 23公允价值变动收益 - - - - - - - 24投资收益/(损失) - - - - - - - 25营业外收入 - - - - - - - 26营业外支出 - - - - - - - 27以前年度损益调整 - - - - - - - 28所得税 - - - - - - - 292017年度净利润 - - - - - - -柱图1柱图2- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -合计- -。

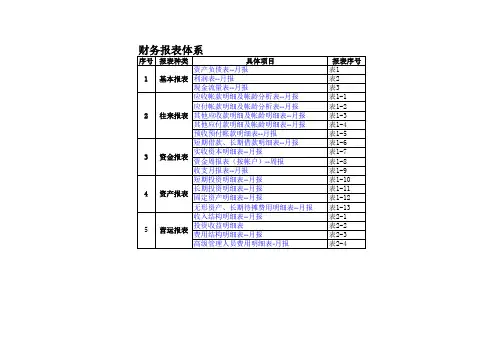

财务报表(全套报表)资产负债资产负债表

现金流量表

应付帐款明细及帐龄分析表

其他应付款明细及帐龄分析表

短期借款、长期借款明细表

资金周报表

短期投资明细表

固定资产明细表

收入结构明细表

费用结构表

财务全套报表

产负债表-利润表

利润表

应收帐款明细及帐龄分析表

其他应收款明细及帐龄分析表

预收、预付帐款明细表

实收资本明细表

收支月报表

长期投资明细表

无形资产、长期待摊费用明细表

投资收益明细表

高管人员费用明细表

报表。

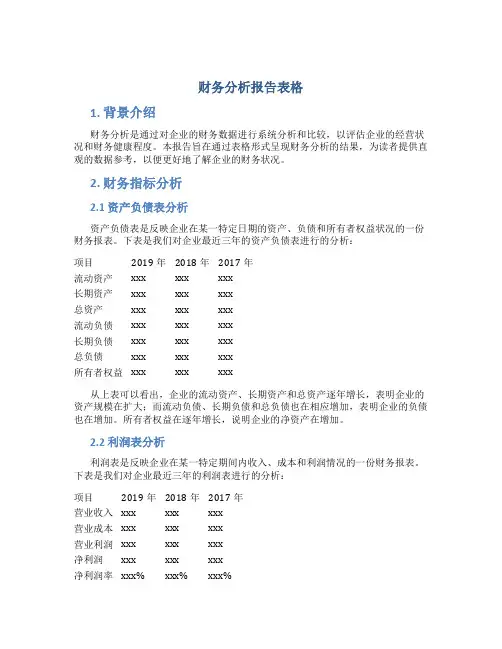

财务分析报告表格1. 背景介绍财务分析是通过对企业的财务数据进行系统分析和比较,以评估企业的经营状况和财务健康程度。

本报告旨在通过表格形式呈现财务分析的结果,为读者提供直观的数据参考,以便更好地了解企业的财务状况。

2. 财务指标分析2.1 资产负债表分析资产负债表是反映企业在某一特定日期的资产、负债和所有者权益状况的一份财务报表。

下表是我们对企业最近三年的资产负债表进行的分析:项目2019年2018年2017年流动资产xxx xxx xxx长期资产xxx xxx xxx总资产xxx xxx xxx流动负债xxx xxx xxx长期负债xxx xxx xxx总负债xxx xxx xxx所有者权益xxx xxx xxx从上表可以看出,企业的流动资产、长期资产和总资产逐年增长,表明企业的资产规模在扩大;而流动负债、长期负债和总负债也在相应增加,表明企业的负债也在增加。

所有者权益在逐年增长,说明企业的净资产在增加。

2.2 利润表分析利润表是反映企业在某一特定期间内收入、成本和利润情况的一份财务报表。

下表是我们对企业最近三年的利润表进行的分析:项目2019年2018年2017年营业收入xxx xxx xxx营业成本xxx xxx xxx营业利润xxx xxx xxx净利润xxx xxx xxx净利润率xxx% xxx% xxx%从上表可以看出,企业的营业收入逐年增加,说明企业的营业规模在扩大;营业成本也在增加,但是营业利润和净利润也在相应增长。

净利润率在逐年增加,说明企业的盈利能力在提高。

3. 财务比率分析3.1 偿债能力比率偿债能力比率是反映企业偿还债务能力的指标,常见的偿债能力比率有流动比率和速动比率。

下表是我们对企业最近三年的偿债能力比率进行的分析:项目2019年2018年2017年流动比率xxx xxx xxx速动比率xxx xxx xxx从上表可以看出,企业的流动比率和速动比率在逐年下降,说明企业的偿债能力有所下降。

资产负债表

表1

利润表

表2

单位负责人: 财务负责人: 制表人:

现金流量表

表3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

收支月报表

表1-9

公司名称:年月日单位:元上月结存:

本月余额:

短期投资明细表

表1-10

长期投资明细表

表1-11

固定资产明细表

表1-12

无形资产、长期待摊费用明细表

表1-13

收入结构明细表

表2-1

投资收益明细表

表2-2

公司名称:年月日单位:元

说明:短期投资只有在处置时才确认投资收益。

费用结构明细表

表2-3

高级管理人员费用明细表

表2-4。