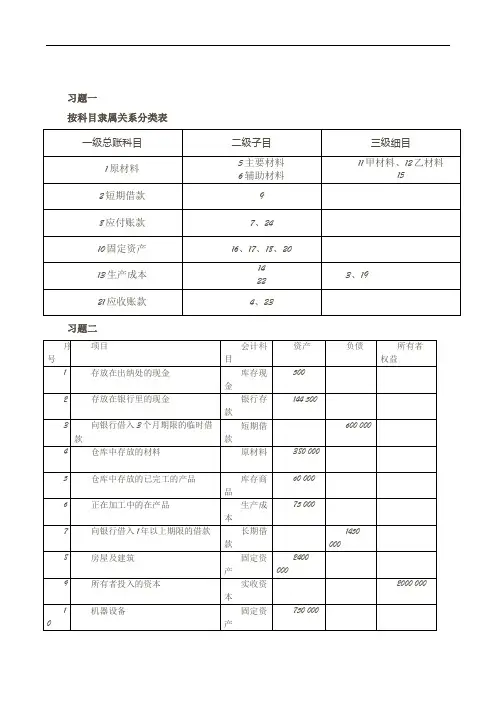

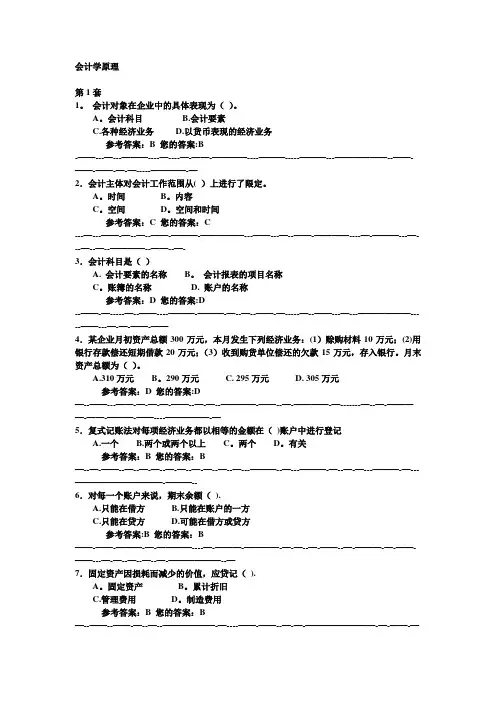

新编会计学原理李海波第五章习题五答案会计学习题即答案

- 格式:docx

- 大小:22.32 KB

- 文档页数:2

习题五

(1)出售产品一批,售价50000元,按13%税率计算增值税。

货款收到,存入银行。

增值税=50000×0.13=6500元

借:银行存款56500

贷:主营业务收入50000

应交税费——应交增值税(销项税额)6500(2)出售产品的实际销售成本35000元转帐。

借:主营业务成本35000

贷:库存商品35000

(3)现金支付产品销售过程中的运杂费、包装费500元。

借:销售费用500

贷:库存现金500

(4)以银行存款支付厂部办公费300元。

借:管理费用300

贷:银行存款300

(5)以银行存款支付银行借款利息2200元。

借:财务费用2200

贷:银行存款2200

(6)以银行存款支付违约罚金500元。

借;营业外支出500

贷:银行存款500

(7)没收某公司逾期未还未还包装物的押金300元。

借:其他应收款300

贷:营业外收入300

计算、结转和分配利润

(1)根据资料3将12月份各损益账户余额转入“本年利润”账户(1)借:主营业务收入50000

营业外收入300

贷:本年利润50300

(2)借:本年利润38500

贷:主营业务成本35000

销售费用500

管理费用300

财务费用2200

营业外支出500

(2)按12月利润的总额的25%计算应交所得税。

本年利润=50300-38500=11800元

应交所得税:11800×0.25=2950元

借:所得税费用2950

贷:应交税费——应交所得税2950

(3)将12月份利润净额转入“利润分配”账户。

净利润=利润总额-所得税费用=11800-2950=8850元

借:本年利润8850

贷:利润分配8850

(4)按12月净利润的10%计算提取法定盈余公积。

法定盈余公积=8850×10%=885元

借:利润分配——法定盈余公积885

贷:盈余公积885

(5)按12月净利润的15%计算提取任意盈余公积。

任意盈余公积=8850×15%=1327.5元

借:利润分配——任意盈余公积1327.5

贷:盈余公积1327.5

(6)按12月净利润的10%计算应付投资者利润。

投资者利润=8850×10%=885元

借:利润分配——投资者利润885

贷:应付股利885。