第24次课 固定资产更新决策(二)2008.5决策指标的实际运用.

- 格式:ppt

- 大小:244.50 KB

- 文档页数:30

固定资产更新决策解题技巧(实用版3篇)目录(篇1)I.固定资产更新的决策背景II.固定资产更新的决策方法III.固定资产更新决策的实践应用正文(篇1)一、固定资产更新的决策背景随着科技的进步和经济的发展,企业面临着日益复杂的竞争环境。

固定资产是企业发展的重要资产之一,包括设备、建筑物等。

随着设备的老化或损坏,企业需要进行更新决策。

然而,更新决策涉及到财务、技术等多个方面,需要综合考虑。

二、固定资产更新的决策方法1.成本效益分析:通过比较更新设备和保持现状的成本效益,来做出决策。

包括直接成本(如购买新设备的费用)、间接成本(如生产效率的降低)和效益(如生产效率的提高)。

2.技术更新:根据市场需求和技术发展趋势,选择更先进的设备和技术。

这需要考虑企业的战略目标和市场需求。

3.风险评估:评估更新决策可能带来的风险和回报,并制定相应的风险管理计划。

三、固定资产更新决策的实践应用1.某制造企业决定更新生产线,以提高生产效率和产品质量。

经过成本效益分析,更新生产线预计将带来20%的生产效率提升和产品质量的改善。

企业决定投入100万美元进行生产线更新。

2.某零售企业决定是否升级店面设施。

经过技术更新和成本效益分析,企业决定投入50万美元进行店面设施升级。

升级后,预计将提高顾客满意度20%,并带来更多的销售额。

综上所述,固定资产更新决策需要综合考虑成本效益、技术更新和风险评估等因素。

目录(篇2)1.固定资产更新决策解题技巧2.理解固定资产更新决策3.固定资产更新决策的解题步骤4.具体解题技巧正文(篇2)一、固定资产更新决策解题技巧固定资产更新决策是指企业或个人在现有固定资产即将失效或无法满足当前业务需求的情况下,决定是否进行新的投资以替换现有固定资产的过程。

在进行此类决策时,掌握一定的解题技巧可以帮助我们更好地理解和分析问题。

首先,我们需要明确固定资产更新的目的和需求。

这有助于我们确定所需的技术和资源,并制定合理的计划。

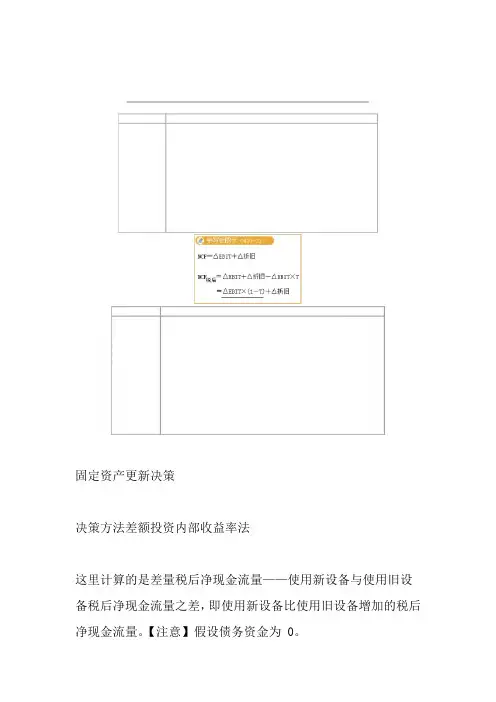

固定资产更新决策决策方法差额投资内部收益率法这里计算的是差量税后净现金流量——使用新设备与使用旧设备税后净现金流量之差,即使用新设备比使用旧设备增加的税后净现金流量。

【注意】假设债务资金为 0。

)零时点某年净现金流量=-(该年新固定资产投资-旧固定资产变价净1(收入))运营期第一年所得税后净现金流量=该年因更新改造增加的息税前利润×2净现金流量(建设(-所得税税率)+该年因更新改造增加的折旧+因旧固定资产提前报废发生)(1期为 0净损失而抵减的所得税额【注:第一项也可以表述为“增加的净利”】)运营期其他各年所得税后净现金流量=该年因更新改造增加的息税前利润(3-所得税税率)+该年因更新改造增加的折旧+该年回收新固定资产净×( 1 残值超过假定继续使用的旧固定资产净残值之差额决策方法差额投资内部收益率法【注意】(1)固定资产提前报废净损失(净收益)减税(纳税),在没有建设期时发生在第一年年末。

(2)因旧固定资产提前报废发生净损失而抵减的所得税额=旧固定资产清理净损失×适用的企业所得税税率。

(3)在计算运营期第一年所得税后净现金流量的公式中, 该年“因更新改造而增加的净现金流量息税前利润”不应当包括“因旧固定资产提前报废发生的净损失”。

)(建设期为 0(4)旧设备的年折旧不是按其原账面价值确定的,而是按更新改造当时旧设备的变再除以预计可继续使用年限计算出价净收入扣除假定可继续使用若干年后的预计净残值,来的。

尚可使用年限旧设备的年折旧=(旧设备的变价净收入—旧设备预计净残值)/【提示】本类题目应用差额内部收益率法决策,而这种方法要求年限相等,在此假设下:应当当更新改造项目的差额内部收益率指标大于或等于基准折现率或设定折现率时,决策原则进行更新;反之,就不应当进行更新。

另购置一套新设备来替换它。

5 年的旧设备,取得新设某企业打算变卖一套尚可使用【例】80 000 元;到元;旧设备的折余价值为95 000 元,其变价净收入为180 000 备的投资额为第 5 年末新设备与继续使用旧设备届时的预计净残值相等。

![固定资产更新决策_财务管理:原理、方法与案例_[共4页]](https://uimg.taocdn.com/b34d07fe647d27284a73519b.webp)

固定资产更新决策解题技巧【实用版】目录1.固定资产更新决策的概念和意义2.固定资产更新决策的分析方法2.1 差量分析法2.2 差额投资内部收益率法3.固定资产更新决策的实际应用4.固定资产更新决策的注意事项正文一、固定资产更新决策的概念和意义固定资产更新决策是指企业在面临固定资产更新问题时,根据新设备与旧设备在技术、经济等方面的比较,选择最优的更新方案的过程。

它涉及到企业的投资决策,对于提高企业的生产效率、降低生产成本、增强企业的竞争力具有重要意义。

二、固定资产更新决策的分析方法1.差量分析法差量分析法是一种比较新旧设备投资成本和收益差异的方法。

它主要通过计算新旧设备的投资额差、运营成本差、残值收入差等,来评估更新方案的优劣。

2.差额投资内部收益率法差额投资内部收益率法是一种评估更新方案收益的方法。

它通过计算新旧设备投资额差所产生的收益,来确定更新方案的内部收益率,并与企业的资本成本进行比较,从而判断更新方案是否可行。

三、固定资产更新决策的实际应用在实际应用中,企业需要根据自身的生产经营情况,结合差量分析法和差额投资内部收益率法,综合评估更新方案的优劣。

此外,企业还需要考虑设备的技术水平、使用寿命、市场环境等因素,以确保更新决策的合理性和准确性。

四、固定资产更新决策的注意事项在进行固定资产更新决策时,企业应注意以下几点:1.确保新设备的技术水平和性能指标优于旧设备,以提高生产效率和产品质量。

2.充分考虑新设备的使用寿命和维护成本,以降低运营成本。

3.考虑市场环境和行业发展趋势,以确保新设备的市场需求和前景。

4.结合企业的财务状况和资本成本,合理评估更新方案的投资回报。

固定资产更新决策表述一、固定资产更新决策的定义和意义固定资产更新决策是指企业在使用固定资产过程中,根据新技术、新设备或者市场需求等因素,对现有固定资产进行更新、改造或者更换的决策过程。

这种决策对于企业的长期发展具有重要意义,能够提高生产效率、降低成本、提高产品质量和企业竞争力。

二、固定资产更新决策的影响因素1. 技术因素:新技术的出现和应用将直接影响到公司的生产效率和产品质量,是进行固定资产更新的主要原因之一。

2. 经济因素:经济环境变化可能会导致公司收入下降或成本上升,从而需要考虑进行固定资产更新以提高效率和降低成本。

3. 法律法规因素:政府出台相关政策法规可能会对公司的生产经营活动带来影响,需要考虑进行相应的固定资产更新以适应法律法规要求。

4. 竞争环境因素:市场竞争激烈也是公司进行固定资产更新的原因之一,以提高产品质量和降低成本来增强企业竞争力。

三、固定资产更新决策的流程1. 收集信息:了解新技术、市场需求、政策法规等信息,对现有固定资产进行评估,确定更新的必要性和可行性。

2. 制定计划:根据收集到的信息制定固定资产更新计划,包括更换或改造的设备种类、数量、时间和费用等方面。

3. 进行评估:对制定的计划进行评估,包括投资回收期、现金流量分析、风险分析等方面,确定是否进行固定资产更新。

4. 决策实施:根据评估结果作出决策并实施计划,包括设备采购、安装调试等方面。

5. 监控和维护:对新设备进行监控和维护,确保其正常运行并达到预期效果。

四、固定资产更新决策的方法1. 折旧法:按照折旧率逐年减少原有资产价值,并将差额作为成本计入当期财务报表中。

这种方法适用于长期使用且价值逐渐减少的固定资产。

2. 费用法:将固定资产的更新或改造费用直接计入当期财务报表中,适用于固定资产价值不断增长的情况。

3. 现金流量法:根据预期现金流量来确定固定资产更新决策的可行性和投资回收期等指标,适用于长期使用且现金流量稳定的固定资产。

固定资产更新决策解题技巧(最新版3篇)篇1 目录1.固定资产更新决策解题技巧2.决策方法3.更新决策的影响因素4.决策的优化篇1正文一、固定资产更新决策解题技巧固定资产更新决策是指企业或个人在现有固定资产寿命周期结束或接近结束时,决定是否购买或租赁新的固定资产,以最大化其投资回报的过程。

在进行更新决策时,掌握一些解题技巧可以帮助我们更好地解决问题。

首先,我们需要了解固定资产更新的目的和要求。

是为了提高生产效率、降低成本、提高产品质量还是其他原因?只有明确了更新目标,才能有针对性地选择合适的决策方法。

其次,我们需要了解影响更新的因素。

这些因素包括市场需求、产品生命周期、技术进步、企业战略等。

在制定决策时,需要考虑这些因素,以确保决策的合理性和可行性。

最后,我们需要掌握决策的方法和工具。

常见的决策方法包括折现现金流分析、敏感性分析和情景分析等。

可以使用Excel等工具进行决策分析,以便得出最佳的投资方案。

二、决策方法在固定资产更新决策中,有多种决策方法可供选择,包括投资回收期法、净现值法、内部收益率法等。

不同的方法适用于不同的投资项目和投资规模,需要根据具体情况选择合适的决策方法。

三、更新决策的影响因素固定资产更新决策的影响因素包括市场需求、产品生命周期、技术进步、企业战略等。

市场需求是指产品在市场上的需求量,产品生命周期是指产品的销售周期,技术进步是指技术的不断更新和升级,企业战略是指企业的经营策略和目标。

这些因素都会对固定资产更新决策产生影响,需要根据具体情况进行分析和评估。

四、决策的优化固定资产更新决策的优化可以通过以下几个方面来实现:1.制定合理的投资计划:在制定投资计划时,需要考虑市场需求、产品生命周期、技术进步等因素,并制定合理的投资计划,以确保投资回报的最大化。

2.考虑投资风险:在制定投资计划时,需要考虑投资风险,并制定相应的风险控制措施,以确保投资的安全性和稳定性。

篇2 目录1.固定资产更新决策的概念和目的2.固定资产更新决策的影响因素3.固定资产更新决策的解题技巧4.固定资产更新决策的决策流程5.固定资产更新决策的注意事项篇2正文一、固定资产更新决策的概念和目的固定资产更新决策是指企业或个人在现有固定资产即将报废或不能使用的情况下,决定是否购买或租赁新的固定资产。