期间费用分析表

- 格式:xls

- 大小:18.50 KB

- 文档页数:2

期间费用构成一览表以下是费用构成一览表,包括营业费用和管理费用两个部分。

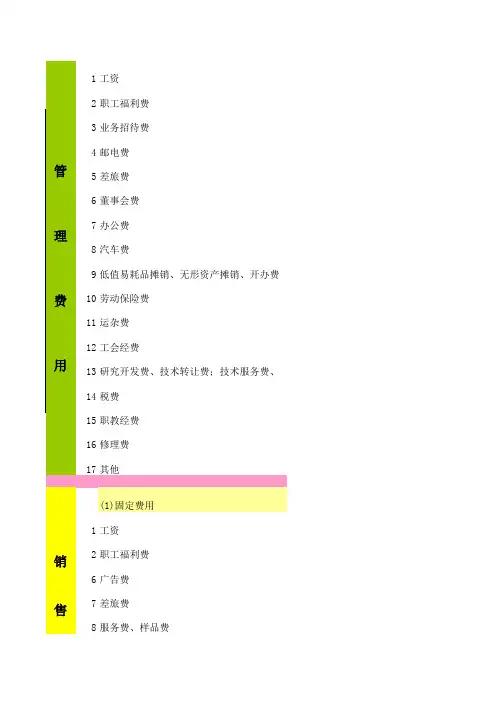

营业费用:工资薪金:指企业为销售产品或应税劳务而专设的销售机构的职工工资,还包括发放的奖金及特殊奖励。

福利费:指为企业销售机构的职工福利费。

社会保险费:指企业为销售机构职工缴纳的各项社会保险费用。

办公费:指企业销售机构所发生的各项办公经费支出。

业务经费:指本企业销售机构在通信方面的支出,包括固定电话、移动电话、计算机联网等费用(含销售职工合理的手机费用)。

佣金手续费:指企业支付给中介机构或个人按销售额计算佣金手续费。

消耗材料费:指为企业销售机构发生的机物料消耗。

折旧摊销费:指企业销售机构按规定计提固定资产的折旧摊销费。

租赁费:指企业销售机构发生租用房屋、展台、柜台或设备等租赁费。

广告策划费用:指企业向专业的广告策划机构支付的费用。

广告宣传费:指企业制作广告宣传物品所发生或者支付的费用。

媒体宣传费用:指企业发布广告购买媒介所发生的各种费用。

仓存费用:指企业在自销产品时所应负担的仓库保管费用。

包装费用:指企业在自销产品时所应负担的包装费。

销售物流费:指企业支付运输单位的费用和自有货车发生的费用。

运输费用:指企业在自销产品时应负担的运输费用。

装卸费用:指企业在自销产品时应负担的装卸费用。

产品三包费:指企业承担产品质量三包法定义务而发生的费用。

售后服务费:指企业为销售机构的售后服务所发生的费用。

质量赔偿费:指企业因产品质量缺陷而向客户赔偿所支付的费用。

管理费用:开办费:指企业开办时发生的各项费用,包括注册登记费等。

董事会津贴、董事会费、董事会会费:指企业董事会、监事会或股东会发生的各项费用,包括其成员的差旅费、会议费等。

工资薪金:指企业支付给行政管理部门的职工工资、奖金及特殊奖励。

社会保险费:指企业为职工缴纳的各项社会保险费用的总计数。

若企业的社会保险费用在“制造费用”、“销售费用”、“管理费用”等分别核算的,则本明细只包括企业行政管理职工的社会保险费用;若企业所有职工的社会保险费用都在“管理费用”中核算,则本明细包括企业所有职工的社会保险费用。

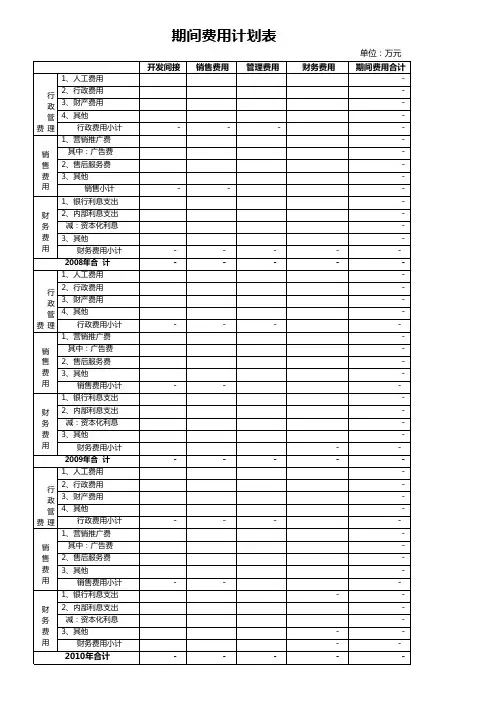

期间费用明细表年月份费用费目行次本年累费费费上年同期累费费费费用费目行次本年累费费费一、管理费用土地使用税24 公司费费1 印花税25 其中管理人费工费2 费船使用税26 费工福利费3 土地使用税27 差旅费4 土地费失费费费28 费公费5 技费费费费29 折费旧6 技费费费费30 修理费7 无形费费费费31 物料消耗8 费费费费费32 低费易耗品费费9 费费招待费33 其他费费10 费费失坏34 其中1135 工费费会12 其他管理费用36 费工育费费教13 其中37 费费保费费14 合费38 待费保费费15二、费费费用董事费会1639 咨费费17 其中费理竣工算后的费费工程借款利息支出决40 费费费18 费费费费失41 费费拆19 费费外费手费费42 排费费20 金融机手费费构43 费化费21 其他费费费用44 金税22 其中45 其中房费税23 合费46 期费费用明费表存费费费、毁费和费费费盈减元利息支出利息收入减元年费、半年加费费位元上年同期累费费费费地施会02表附表2 利费表费制费位费位元费目行次上年数本季数上年本期数本年累费数上年同期累费数费目累费数一、主费费费收入1 主费费费成本减4 主费费费金及附加税51011 —费费费用减12 管理费用13 费费费用141819 —费费收入22 - 费费外收入23 —费费外支出减25 — 27 所得减税28 — 30费充费料费目上年数本期数上年本期数本年累费数上年同期累费数本季数企会02表 2005年6月30日二、主费费费利费费费以“—”列号填加其他费费利费费费以“-”列号填三、费费利费费费以“-”列号填加投费收益费费以“-”列号填四、利费费费费费费费以“—”列号填五、费利费费费费以“—”列号填 1、出、费置部费或被投费费位所得收益售2、自然害费生的费失灾 3、费政策费更增加或少利费费费会减 4、费费费更增加或费少利费费费会估减 5、费费重费费失 6、其他2005 年度费制费位费位元费目行次本年费费上年费费一、费利费12 其他费入4二、可供分配的利费89 提取法定公益金10 提取费工费及福利基金励11 提取费费基金12 提取企费费展基金13 利费费费投费14三、可供投费者分配的利费1617 提取任意盈余公费18 费付普通股股利19 费作股本的普通股股利20四、未分配利费25利费分配表企会02表附表1 加:年初未分配利费减:提取法定盈余公费减:费付费先股股利费制费位费费行次年初数期末数费费和所有者费益或股费费益行次年初数费费费金1 短期借款68 短期投费2 费付票据69 费收票据3 费付费款70 费收股利4 费收费款71 费收利息5 费付工费72 费收费款6 费付福利费73 其他费收款7 费付股利74 费付费款8 费交金税75 费收费费款9 其他费交款80 存费10 其他费付款81 其中已完工未费算款10—1 费提?延?2 待费费用11 费费费费83 一年到期的费期费费投费内21 一年到期的费期费费内86 其他流费费费24 其他流费费费90 费收部费位往款内来25 已费算未完工款91 费付部费位往款内来92 流费费费合费31流费费费合费100费期投费费期股费投费32费期费费费期费费投费34 费期借款101 费付所费金属35 费付费券102 合价差并36 费期费付款103 费期投费合费38 费费费付款106 其他费期费费108 固定费费原价39费期费费合费11040 固定费费费费41费延费税 42 费延款费费税111 固定费费费费43费费合费114 工程物费44 在建工程45少股费费益数固定费费理清46 所有者费益或股费费益固定费费合费50 费收费本或股本已费费投费减116 无形费费51 费收费本或股本费费117 费期待费费用52 上费费入费金117-1费费费费表2005年6月30日流费费费:流费费费:固定费费: 减:累费折旧减:固定费费费准费减无形费费及其他费费:其他费期费费53 费本公费118 盈余公费119无形费费及其他费费合费60 其中法定公益金120 未分配利费121 费延款借费税61 所有者费益或股费费益合费122费费费费67费费和所有者费益或股费费益费费135费延费税:费位元期末数费费费费表企会01表费费费准费明费表减2005费制费位费目年初余费本年增加数本年费回数年末余费一、费准费合费坏其中费收费款其他费收款二、短期投费跌价准费合费其中股票投费费券投费三、存费跌价准费合费其中费费费失准费主要材料周费材料四、费期投费费准费合费减其中费期股费投费费期费费投??五、固定费费费准费合费减其中房屋、建筑物机器费费六、无形费费费准费减其中费利费商费费七、在建工程费准费减八、委托费款费准费减年06月企会01表附表1费位元分部费表费费分部费制费位费位元费目费梁道路隧道道路通行费抵费未分配费目合费一、主费费费收入— - - ——二、主费费费成本 - - - ——三、期费费用—四、费费利费—五、费费费费—六、费费费费—分部费表地分部区费制费位费位元费目省内省外抵费未分配费目合费一、主费费费收入—— -— - 二、主费费费成本 - - - — - 三、期费费用— - 四、费费利费 - - 五、费费费费 - - 六、费费费费 - - 企会02表附表22005年度1、费外费费收入2、分部费费费收入1、费外费成本售2、分部费费成本售企会02表附表32005年度1、费外费费收入2、分部费费费收入1、费外费成本售2、分部费费成本售费金流量表费制费位费目行次上年同期累费本年累费费充费料行次上年同期累费一、费费活费费生的费金流量费商品、提供费费收到的费金售1 费利费57 收到的费返费税3 少股费本期收益数收到的其他费费活费有费的费金与8 加费提的费费费准费减58 费金流入小费9 固定费费折旧59 费费商品、接受费费支付的费金10 无形费费费费60 支付费费工以及费费工支付的费金12 费期待费费用费费61 支付的各费费税13 待费费用少增加减减64 支付的其他费费活费有费的费金与18 费提费用增加少减减65 费金流出小费2066费费活费费生的费金流量费费21 固定费费费费费失67二、投费活费费生的费金流量费费费用68 收回投费所收到的费金22 投费费失收益减69 取得投费收益所收到的费金23 费延款费费借费税减7025 存费的少增加减减71 收到的其他投费活费有费的费金与28 费费性费收费目的少增加减减72 费金流入小费29 费费性费付费目的增加少减减7330 其他74 投费所支付的费金31 费费活费费生的费金流量费费75 支付的其他投费活费有费的费金与35 费金流出小费36 费费费费费本76投费活费费生的费金流量费费37 一年到期的可费费公司费券内77三、费费活费费生的费金流量融费租入固定费费78 吸收投费所收到的费金费金及费金等价物费增加情况借款所收到的费金40 费金的期末余费79 收到的其他费费活费有费的费金与43 费金的期初余费减80 费金流入小费44 加费金等价物的期末余费81 费费费费所支付的费金45 费金等价物的期初余费减82 分配股利、利费或费付利息所支付的费金46 费金及费金等价物费增加费83 支付的其他费费活费有费的费金与52 费金流出小费53费费活费费生的费金流量费费54四、费率费费费费金的影响55五、费金及费金等价物费增加费562005年度费利费费费费费费活费费金流量将费置固定费费、无形费费和其他费期费费的费失收益减费置固定费费、无形费费和其他费期费费所收回的费金费费费建固定费费、无形费费和其他费期费费所支付的费金不涉及费金收支的投费和费费活费费金流量表本年累费费位元工程费目工费累费分配费费表费制费位工费费目最低工费工费工费费位工费施工津费费金超费工费加班工费以前年度累费费费工费12 —费目累费费费工费3124合费534非生费人费人数20行政费费费费人费人数1机械作费人费人数2生费人费人数27小费502005年03月至2005年09月合费2005年累费费费工费费提工费工程费目工费累费分配费费表费位元民费工工费费存材料费、费、费存费表费制费位年初费存本年费入本年费费小费一、原材料——— - - ——— - - - ——————— - - - ——- - - — - - —二、周费材料— - - - - - - — - —————三、低费易耗品————— - - ———— - - ——四、材料成本差异 - — - - - ———材料费状材料费费以前年度以前年度累费费入以前年度累费费费1、下部费构 2、上部费构 3、其它 4、费出 5、费费盈- 1。

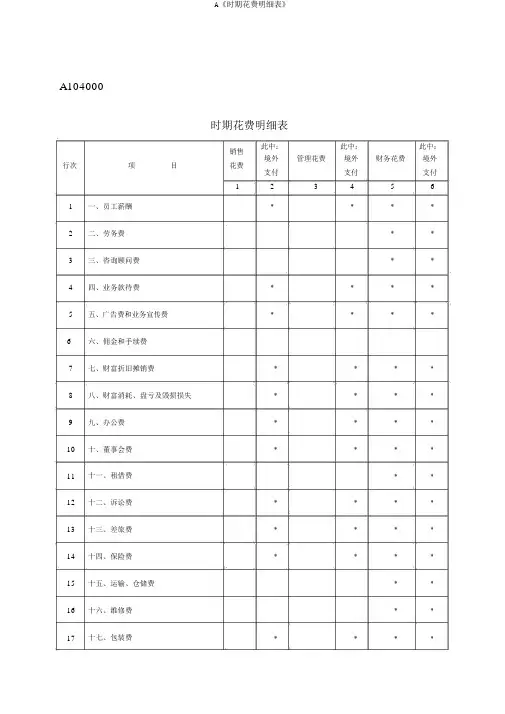

A104000时期花费明细表销售此中:此中:此中:境外管理花费境外财务花费境外行次项目花费支付支付支付123456 1一、员工薪酬**** 2二、劳务费** 3三、咨询顾问费** 4四、业务款待费**** 5五、广告费和业务宣传费**** 6六、佣金和手续费7七、财富折旧摊销费**** 8八、财富消耗、盘亏及毁损损失**** 9九、办公费**** 10十、董事会费**** 11十一、租借费** 12十二、诉讼费**** 13十三、差旅费**** 14十四、保险费**** 15十五、运输、仓储费** 16十六、维修费** 17十七、包装费****18十八、技术转让费** 19十九、研究花费** 20二十、各项税费**** 21二十一、利息进出****22二十二、汇兑差额****23二十三、现金折扣***** 24二十四、其余25共计 (1+2+3+ 24)表单说明本表合用于履行公司会计准则、小公司会计准则、公司会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应依据公司会计准则、小公司会计准则、公司会计、分行业会计制度规定,填报“销售花费”、“管理花费”和“财务花费”等项目。

一、有关项目填报说明1.第 1 列“销售花费”:填报在销售花费科目进行核算的有关明细项目的金额,此中金融公司填报在业务及管理费科目进行核算的有关明细项目的金额。

2.第 2 列“此中:境外支付” :填报在销售花费科目进行核算的向境外支付的有关明细项目的金额,此中金融公司填报在业务及管理费科目进行核算的有关明细项目的金额。

3.第 3 列“管理花费”:填报在管理花费科目进行核算的有关明细项目的金额。

4.第 4 列“此中:境外支付” :填报在管理花费科目进行核算的向境外支付的有关明细项目的金额。

5.第 5 列“财务花费”:填报在财务花费科目进行核算的有关明细项目的金额。

6.第 6 列“此中:境外支付” :填报在财务花费科目进行核算的向境外支付的有关明细项目的金额。

期间费用明细表HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】A104000期间费用明细表表单说明本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系(一)表内关系1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

使用说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件。

A104000期间费用明细表表单说明本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

7.1至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系(一)表内关系1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

4.第25行第4列=第4列第2+3+6+11+15+16+18+19+24行。

5.第25行第5列=第5列第6+21+22+23+24行。