CRIC克而瑞天津-2015年全国及天津房地产市场回顾暨2016年展望+

- 格式:pdf

- 大小:3.48 MB

- 文档页数:38

中国房地产市场2015总结及2016展望

中国指数研究院

【期刊名称】《城市住宅》

【年(卷),期】2016(023)001

【总页数】5页(P93-97)

【作者】中国指数研究院

【作者单位】

【正文语种】中文

【相关文献】

1.河南省造纸工业2015年总结及2016年展望 [J], 李尚武

2.房地产市场2014年总结与2015年展望(上) [J], 中国指数研究院

3.房地产市场2014年总结与2015年展望(下) [J], 中国指数研究院

4.辽宁省二手房市场2015年—2016年总结与展望 [J], 王健;赫璐;张杰

5.2015互联网年度回顾与未来展望——2015年互联网总结2016年互联网展望[J], 姜奇平

因版权原因,仅展示原文概要,查看原文内容请购买。

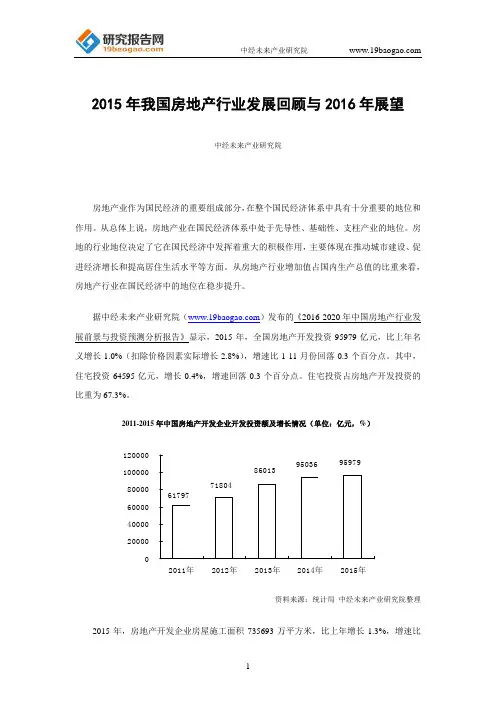

2015年我国房地产行业发展回顾与2016年展望中经未来产业研究院房地产业作为国民经济的重要组成部分,在整个国民经济体系中具有十分重要的地位和作用。

从总体上说,房地产业在国民经济体系中处于先导性、基础性、支柱产业的地位。

房地的行业地位决定了它在国民经济中发挥着重大的积极作用,主要体现在推动城市建设、促进经济增长和提高居住生活水平等方面。

从房地产行业增加值占国内生产总值的比重来看,房地产行业在国民经济中的地位在稳步提升。

据中经未来产业研究院( )发布的《2016-2020年中国房地产行业发展前景与投资预测分析报告》显示,2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2011-2015年中国房地产开发企业开发投资额及增长情况(单位:亿元,%)95979950368601371804617970200004000060000800001000001200002011年2012年2013年2014年2015年资料来源:统计局 中经未来产业研究院整理2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

2015年,房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

从竣工率来看,中国房地产开发企业房屋建筑面积竣工率呈不断下滑趋势。

其中,2015年,竣工率仅为13.6%,为近年来历史最低。

2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

2015年房地产市场总结与展望作者:来源:《大众理财顾问》2015年第08期下半年,预计房地产市场供应降幅收窄,需求将继续回升。

同时,库存将逐步去化,供大于求压力持续改善,房价有望企稳并小幅反弹,进一步推动市场整体回暖。

在多重政策利好的刺激下,2015年上半年,房地产需求持续释放,市场成交量逐步回暖,其中一线城市回暖最为明显。

百城住宅均价环比止跌转涨,一线城市领涨全国,深圳涨势尤其显著。

但土地市场供求同比仍呈下降趋势,整体楼面价格与2014年同期持平。

品牌房企销售业绩在二季度快速回升,资金面有所改善,但企业拿地投资仍较为谨慎。

值得关注的是,目前房地产市场阶段性上行通道已经打开,结合历史规律预计,此轮上升空间将持续1年左右。

但由于目前主要城市人均住房建筑面积已达到一定水平,增量需求空间有限,预计此轮回升力度将不及2009年。

在新的市场环境下,企业竞争格局继续演变,强强联合下中小房企生存空间继续受挤压;保险等金融机构加速投资房地产,助力房企轻资产转型,房企与保险等金融资本的联姻开启了新的战略合作模式。

此外,区域一体化继续推进,其中京津冀一体化作为重要组成部分,将使环北京城市房地产市场成为全国市场中新的亮点。

1 上半年市场表现及特征1.1 货币信贷政策持续发力今年上半年,在中央定调稳增长、调结构、促消费的背景下,央行连续降准降息,调低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境,同时积极推进长效机制完善。

地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,改善性需求得到积极支持。

在多重政策效应叠加的影响下,楼市逐步回暖趋势基本确立。

1.1.1 定调稳定住房消费,完善市场环境今年两会上,李克强总理在政府工作报告中表示,“加快培育消费增长点,稳定住房消费。

坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展。

”4月30日,中央政治局召开会议分析研究当前经济形势和经济工作提出“要完善市场环境,盘活存量资产,建立房地产健康发展的长效机制”,稳消费、去库存成为2015年房地产政策的总基调。

2015年9月天津商业地产市场分析2015-10-12 14:11中国投资咨询网A-A+一、商业市场月度情况概述据天津中原商业中心研究统计,2015年9月,由于无项目集中成交,商业市场回归正常水平,全市商业量跌价升;本月商业成交252套,成交面积36002平米,成交均价14936元/平米;主要成交集中在远郊区县和滨海新区,分别占比48%和22%。

中心城区成交缩水,全月仅成交3728平米,占全市总成交量的一成,成交均价为37628元/平米;其中河西区成交面积2004平米,占中心城区成交量的54%,是中心城区成交最活跃的区域,成交均价49311元/平米,拉升了中心城区商铺均价;河西区的“海河大观”和“中海八里台”项目分别以47191元/平米和55169元/平米的均价成交935平米和691平米,使河西区摘得本月的销售单价榜桂冠。

远郊区县全月成交量达17322平米,成交量环比回落18%,成交均价9524元/平米,环比小幅下跌4%;其中武清区多个项目成交,总体成交11115平米,提升了远郊区县的成交量占比。

全市商业新增726套,新增面积127911平米;其中主力供应区域为环城四区,供应46443平米,远郊区县供应40676平米,市内六区供应38866平米;其中津南区的“富力津南新城”项目供应21537平米,是本月供应量最大的项目。

二、写字楼市场月度情况概述据天津中原商业中心研究统计,2015年9月,受东丽区“帝达东谷国际”项目大宗成交影响,全市写字楼市场量升价跌,全月成交98套,成交面积68110平米,成交均价为7959元/平米,环比下滑23%。

本月,主力成交区域为中心城区和环城四区,分别占全市总成交的5%和92%。

月内,中心城区写字楼成交量大幅缩水,优质项目成交疲软,全月仅成交3169平米,环比大幅下跌72%,成交均价17291元/平米,环比上涨20%;其中河西区的“富力中心”项目成交1624平米,是中心城区成交量最大的项目。

写字楼2015年,多数主要城市写字楼物业市场持续快速扩张,年内共有写字楼建筑面积近四百万平方米的57个新项目在北京、上海、广州、深圳以及其余10座二线城市落成。

需求受与写字楼物业需求高度相关之第三产业的增长驱动,尤以金融及信息产业为甚。

然而,2015年市场的表现分化严重,在一线城市实现租金增长及低空置率的同时,众多二线城市面临供过于求的忧虑。

14座城市的总净吸纳量较2014年上升25%,反映了需求的增长。

尽管有新增供应,北京和上海的整体空置率在金融行业需求强劲的背景下,分别降至年末的4.7%和5.0%。

然而,发展步伐过快的问题在众多二线城市中持续凸显。

此情况用以形容成都最为贴切,该城市空置率因新增供应的集中放量而攀升至43.5%,类似状况亦显现于沈阳(空置率42.1%)以及天津(空置率30.0%)。

在其它城市,譬如杭州、南京和厦门,成熟的核心区仍能保持相对较低空置率,但平均租金则被尚未成熟的新区所拉低。

租金表现亦差异显著。

最高租金增长显现于上海,其平均租金同比增长9.1%至人民币308.1元每月每平方米,该水平为2008年第三季度以来之最。

北京保持中国写字楼物业租金最贵之都,其平均租金为人民币331.6元每月每平方米,年增长为2.3%。

多数二线城市中,平均租金因新兴区域新增供应的租金低于平均而保持平缓或有所下降。

年内,一线及二线城市市场表现的分化在投资市场上最为突出。

仅在上海一座城市便有总价值达人民币654亿元的38项大宗交易完成,无论年交易总价还是交易总量皆为迄今之最。

相较之下,由于投资者对各二线城市供过于求、资本值增长及收益率的考虑愈加谨慎,10座二线城市全年仅有五项交易完成。

年内,价值最高之交易系保险公司中国人寿以总价约人民币89.5亿元收购上海尚悦中心二期的一栋写字楼。

中国的写字楼物业市场格局将在2016年持续快速发展。

近一百万平方米的新增项目将于上海完工,同时北京亦有50万平方米的供应入市。

《2015年度天津房地产市场年报》易居营销·天津区域·策略研展中心出品2016年01月2015年年报—政策篇一、2015年老炮有点烦!1.GDP破7,对于明年经济预期继续下降,经济环境不乐观。

GDP自2009年以来首次跌破7%,而从国家层面对明年GDP预期6.5%看,现阶段经济环境并不乐观,面临【增长速度换挡期】【结构调整阵痛期】【前期刺激政策消化期】三期叠加的下行压力;2.房地产库存不断攀升,投资增速持续下行,拖累经济增长库存压力:全国商品房待售面积68632万平方米,对比2013年整体增加54%,指标近几年持续增长,导致开发商无动力购地与扩大生产,继而影响开发投资增速走低。

房地产投资:房地产投资数据在2014年初急转直下,并持续下滑,2015年房地产投资的同比增速已经创历史新低,同比增速仅2.6%。

从数据来看,房地产投资增速的下滑无疑拖累着固定资产投资的增速,并成为影响GDP的重要因素之一。

【易居解读】房地产仍是国民经济的重要产业,支柱产业,仍是拉动我国经济增长的重要力量,如果政府需要完成GDP,居民收入等量化指标,就需要房地产稳定发展,继续去库存,提高房企扩大再生产的积极性。

二、面对略烦2015,没别的招儿,吃药!1.特效药:“经济政策+房地产政策”双重放宽,刺激楼市交易(1)6次降息降准,直接利好楼市,抬高楼市回暖预期❑降息带来直接影响:对于购房者,直接减轻购房负担,刺激更多需求入市;对于开发商,有效降低融资成本,增强拿地意愿。

❑降准带来直接影响:银行放贷意愿、个人按揭贷的意愿上升,地方政府执行救市政策的力度会显著加强。

(2)房地产救市政策频出,从“首付比例””公积金贷款”等方面,降低购房门槛,直接刺激楼市需求释放,从市场反应看,成交量明显回暖。

❑330新政:释放改善性需求放宽二套房置业条件,直接减轻改善型需求在置业前期的资金压力,降低置业门槛,带动需求中心逐步向改善型转移。

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

2015年天津市房地产开发投资情况及展望2015年是天津正式走出北京“阴影”、走出了属于自己独立行情的一年,在整个中国热点城市中也占有一席之地。

特别是去年5月之后,市场有了翻天覆地的变化,后八个月平均月成交要比之前高出100万平方米左右。

最终,在经历了2年的相对低迷之后,2015年销售面积、金额均创历史新高,整个天津市场火爆初显。

当然天津市场区域分化仍然严重,滨海新区供大于求并未改变,整体来看,环城四区、中心城区与远郊五区、滨海新区市场冰火两重天。

据中经未来产业研究院发布的《2016-2020年中国房地产行业发展前景与投资预测分析报告》显示,2015年,天津市房地产开发投资1871.55亿元,同比增长10.1%,占全市城镇固定资产投资的比重为15.2%。

全市房地产开发投资中:住宅投资1251.53亿元,同比增长11.5%;办公楼投资107.70亿元,同比下降12.9%;商业营业用房投资249.01亿元,同比增长14.3%;其他开发投资263.31亿元,同比增长11.6%。

2010-2015年天津市房地产开发投资规模及增长趋势(单位:亿元,%)5001000150020002010年2011年2012年2013年2014年2015年0%5%10%15%20%25%30%房地产开发投资额(亿元)同比增长率(%)数据来源:天津市统计局 中经未来产业研究院整理2016年1-4月份,天津市房地产开发投资616.21亿元,同比增长14.1%,占全社会固定资产投资的比重为16.4%。

全市房地产开发投资中:住宅投资408.63亿元,同比增长16.9%;办公楼投资40.17亿元,同比增长14.7%;商业营业用房投资85.64亿元,同比增长24.7%;其他开发投资81.76亿元,同比下降5.8%。

2015年,天津全年房地产业增加值605.42亿元,增长6.1%。

商品房销售面积1771.07万平方米,增长9.8%;销售额1790.01亿元,增长20.4%。

2015年-2016年房地产行业分析报告2016年5月一、房地产行业告别高速增长行业改革需求加大1、房地产行业告别高速增长今年以来全国整体的楼市销售在政策不断利好的刺激下,温和回暖。

1-5 月全国商品房销售面积35996 万平方米,同比下降0.2%,降幅大幅收窄;商品房销售额24409亿元,同比增长3.1%,已经回正。

销售数据温和回暖,同比降幅收窄或略有增长,但我们仍然看到,房地产开发投资增速下行趋势没有改变。

1-5 月房地产开发投资累计完成额32292 亿元,同比名义增长5.1%,增速比1-4 月累计完成额增速回落0.9 个百分点。

国房景气指数是从土地、资金、开发量、市场需求等角度综合反映全国房地产业基本运行状况的指数,指数高于100 为景气空间,低于100 为不景气空间。

该指数在去年年中在95 左右徘徊了几个月以后一路下行,2015 年5 月国房景气指数92.43,创下了1997 年指数创立以来的历史低值。

2、行业现状倒逼改革力度加大房地产市场高速增长期已过。

我国曾经历过房地产市场的黄金时代,购房需求集中爆发期,供需矛盾较为严重,表现为房价增速较高,房屋开工和销售增速较高;随着人口结构逐渐老龄化,首次置业需求释放逐渐放缓,集中式的需求释放降低,房地产市场高速增长期已经过去。

我们认为,政策刺激带来的销售温和回暖并不能改变整个行业下行的趋势。

房地产的库存和房地产企业的资金压力都在持续加码。

根据国家统计局最新数据,2015 年6月十大城市可售面积9769.27 万平方米,比去年底今年初的高点略有下降,但仍处于高位;2015 年1-5 月房地产开发投资资金来源累计45966 亿元,同比下降1.6%。

从上市公司财务状况来看,中信房地产板块公司整体资产负债率和带息负债都在呈现逐年上升趋势,2014 年板块资产负债率74.78%,带息债务/归属母公司股东权益为1.65,均为历史高值。

房地产行业高速扩张的时代已经结束,这已成为房地产企业的共识。

《2010-2015年天津房地产市场投资分析及前景预测报告》内容介绍房地产业已逐渐成为天津经济中隶属于服务业的一个重要新兴产业,对促进相关产业的发展、拉动经济增长、改善城市面貌、提高人们居住水平正在做出重要的贡献,发挥巨大的作用。

2007年,天津房地产市场依旧保持惯性发展态势,一方面土地供应渠道逐渐走向正规化与市场化,土地价值的增长极为明显;另一方面大量外地开发机构进津拿地、投资,给市场发展提供了较强的外来资金支撑。

虽然在宏观市场层面上屡有政策性的调控,但整体方向上,依旧是以扶持房地产产业健康发展、规范房地产市场现状、维护可持续发展空间为目的。

因此天津房地产市场继承了2004年以来的发展惯性,2007年环比2006年度,在关键数据上继续保持了较大的增幅。

2008年,天津市房地产开发投资继续保持了较快增长,全市房地产开发累计完成投资653.72亿元,增长29.4%,增幅比上年提高3.8个百分点。

增速居四直辖市之首。

房地产业增加值全年各季度呈现波浪式发展。

全年房地产业增加值完成202.38亿元,仅增长0.4%,与上年基本持平,增幅是近几年的最低水平。

商品房建设规模继续扩大,竣工面积增加。

2008年,天津市商品房施工面积5704万平方米,增长17.9%。

商品房竣工面积1799万平方米,增长5.6%。

2009年上半年,在国家及天津市支持居民住房消费一系列政策措施的促进下,天津房地产市场形势良好,房屋交易量升价稳,居民住房消费信心日渐增强。

从市场需求来看,2009年上半年无疑成为了天津市房地产行业一个里程碑的时代,周平均成交面积21.28万平方米,超过普遍认为市场过热的2007年周平均成交面积18.12万平方米17%。

从开发投资来看,受市场影响,2009年1-5月天津房地产开发投资增幅回落,由2008年的30%左右,下降到2009年的10%左右。

未来天津房地产还有较大发展空间。

天津作为中国北方经济中心,第三个增长极——环渤海经济带的核心城市,同时也担负着首都北京的一些重要的交通、配套等功能,其重要性不言而喻,而天津市的发展,也将是中国经济的一个新的引擎。

《2016年上半年中国房地产企业销售TOP100》排行榜发布楼市火爆,开盘日光。

2016年上半年,TOP100房企销售金额和面积门槛均大幅提升,多数房企创下了历史最好成绩。

全年千亿房企有望再次扩容,大中型房企的行业地位竞争也愈发激烈。

1、百强房企门槛大幅提升,TOP50门槛首次过百在多种利好政策的刺激下,2016年上半年全国房地产市场火热,TOP100房企继续引领楼市,金额、面积各梯队入榜门槛双双大幅提升。

其中,金额门槛同比增幅均在60%以上,其中TOP20金额门槛同比翻番达到115%。

图1、2016年上半年房企销售入榜门槛(单位:亿元、万平方米)资料来源:CRIC ,中国房地产测评中心金额门槛方面,TOP10房企入榜门槛高达501亿元,较2015年同期增加199亿元,同比增长66%;TOP20房企金额门槛达到280亿元,同比增长115%;TOP50房企金额门槛首次达到138亿元,同比增长82%;TOP100房企的入榜门槛达65亿元,同比增长71%。

面积门槛方面,TOP10房企入榜门槛从去年同期的284万平方米增加至298万平方米,同比增长5%;TOP20房企同比增长48%至195万平方米;TOP50房企门槛则首次达到TOP10TOP20TOP50TOP100销售金额入榜门槛2014年上半年 2015年上半年 2016年上半年TOP10TOP20TOP50TOP100销售面积入榜门槛2014年上半年 2015年上半年 2016年上半年106万平方米,较2014年增长60%;TOP100房企入榜门槛达到48万平方米,同比增长54%。

2、行业集中度继续上升,金额增速高于面积2016年上半年房企销售快速增长,行业集中度进一步提升。

受改善型需求上升的影响,百强房企销售均价提升明显,金额集中度的增速整体高于面积集中度。

金额方面,各梯队房企集中度均同比上升。

其中TOP100房企集中度提升最为明显,同比增加4.05个百分点达到44.35%,占据市场份额近半;TOP10及TOP20房企则分别增加0.5个百分点、1.35个百分点;TOP50房企则从32.63%上升至35.44%,增加了2.81个百分点。