作业成本法在天地华宇物流企业中的应用研究

- 格式:docx

- 大小:241.58 KB

- 文档页数:27

作业成本法在物流企业的应用

作业成本法是一种用于计算和控制企业成本的方法,适用于物流企业这种以提供物流服务为主要业务的企业。

在物流企业中,作业成本法的应用主要体现在成本计算、成本控制和成本优化等方面。

作业成本法在物流企业中可用于成本计算。

物流企业的成本主要包括运输、仓储、包装等方面的成本,而作业成本法可以帮助企业计算每个作业的成本,包括直接成本和间接成本。

直接成本是指与某一作业直接相关的成本,如运输线路的燃料消耗费用;而间接成本是指与多个作业共同相关的成本,如仓储设备的折旧费用。

通过作业成本法的应用,物流企业可以更准确地计算每个作业的成本,为企业的经营决策提供准确的数据支持。

作业成本法在物流企业中可用于成本控制。

物流企业需要对各个环节的成本进行有效控制,以提高企业的盈利能力和竞争力。

作业成本法可以帮助企业分析每个作业的成本构成,找出影响成本的关键因素,并采取相应的控制措施。

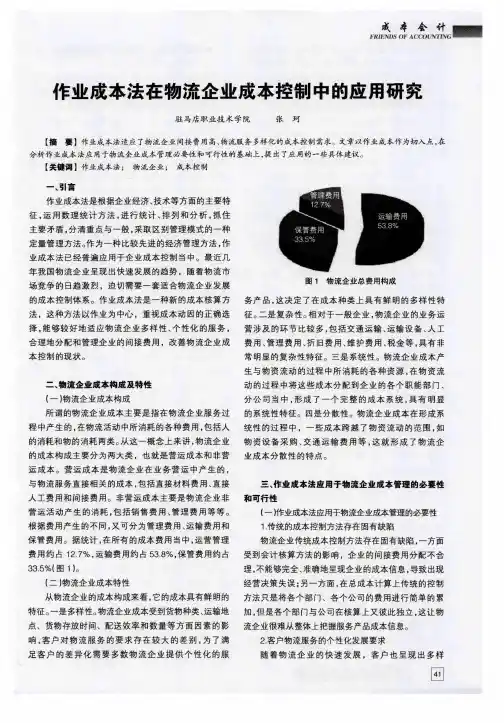

在运输成本方面,物流企业可以通过优化运输路线和调度,减少运输成本;在仓储成本方面,物流企业可以优化货物仓储方式,提高仓储效率,降低仓储成本。

通过作业成本法的应用,物流企业可以实现成本的有效控制,提升企业的综合竞争力。

摘要 伴随着全球经济一体化的快速发展,我国的市场化程度越来越高,企业间的竞争也日趋激烈,由此形成了市场竞争的新格局。

为了使企业在如此纷争的市场中立于不败之地,作为“第三利润源”的物流便引起了企业和社会的极大兴趣,尤其是进入21世纪以来,我国的现代物流产业取得了较快发展,物流产业已成为我国最重要的支柱产业和新的国民经济增长点。

因此,如何削减物流成本便成为理论界和实务界有待解决的重大课题。

面对减少物流成本的重要现实意义,我国企业积极引入国外先进的物流管理经验和管理技术,组织专门的物流管理人员来研究如何降低物流成本,以便加强物流管理。

但是,目前我国物流产业仍存在着管理不规范、成本核算薄弱、制度不健全等系列问题,许多物流企业仍采用传统成本核算方法。

一方面,传统成本核算方法固有的局限性已不能满足现代物流企业成本管理的需求,其计算出来的成本信息严重失真,不能为企业经营管理决策提供客观真实的依据;另一方面,国民经济大发展和企业发展的需要对物流产业提出了更高的要求,物流产业自身竞争加强,利润空间受到一定压缩,这些问题的存在都有赖于物流成本管理。

为了寻求和探索适合物流企业自身发展的成本核算方法,本文以现代物流学、会计学、财务管理学以及统计学等学科知识为指导,通过采用定性分析与定量分析、比较分析与综合分析、理论研究与案例研究相结合的研究方法。

在总结了关于国内外在物流成本管理核算研究现状的基础上,通过结合物流企业的特点及作业成本法基本原理,从作业成本法对物流企业管理的必要性和可行性方面进行了论证,并通过对物流企业成本核算存在的问题及对作业成本法和传统成本计算方法进行比较得出作业成本法的优越性,在此基础上构建了物流企业成本核算模式,结合案例详尽介绍了作业成本法应于物流企业程序和方法,并针对我国物流企业有效利用作业成本法提出相关的对策与建议。

【关键词】作业成本法 物流企业 成本管理 物流成本核算 AbstractWith the development of global economic integration, China is becoming more and more market-oriented, competition between enterprises is becoming increasingly fierce market competition, thus forming a new pattern. In order to enable enterprises to market in such disputes in an invincible position, as "the third profit source" of the logistics has aroused great interest in the business and society, especially in the 21st century, China's modern logistics industry has made rapid development, the logistics industry has become the most important pillar of our industry and new economic growth point. Therefore, how to reduce logistics costs will become a major issue to be resolved in the theoretical and practical filed.Facing the great practical significance of reduc ing logistics cost, our enterprises have the light of the advanced foreign management experience and technology in logistics, organizing the specialized logistics management personnel to study and reduce logistics costs. However, currently there still exists several issues in the logistics industry in China, just like managemengt is not standardized, cost accounting is weak, the system is not perfect, many logistics companies are still using traditional cost accounting method. On the one hand, the inherent limitations of the traditional cost accounting method can not meet the logistics needs of enterprise cost management, the cost information calculated from a serious distortion, not for business management decision-making based on objective truth; on the other hand, the national economy development and business development has put forward higher requirements to the logistics industry, the logistics industry to enhance their own competitiveness, profit margins are subject to certain compression, these problems will depend on the logistics cost management.In order to seek and explore the logistics cost accounting method for their own development, this paper uses the logistics, accounting, financial management, statistics and other academic knowledge as a guide, through the use of qualitative analysis and quantitative analysis, comparative analysis and comprehensive analysis, theory and case study research methods. At the conclusion on the domestic and international logistics cost management accounting research in the current situation, based on the combination of characteristics of enterprises and activity-based costing basical principles, from the operating cost of logistics management necessity and feasibility weredemonstrated, and through the logistics cost accounting problems and on the activity-based costing and traditional costing methods were compared based costing advantages obtained in this basis, build the logistics cost of doing business accounting model, combining with case and conducting the detailed descriptions of processes an d methods in the logistics enterprises, and logistics for the effective use of ABC puts forward related measures and suggestions.【Key Words】Activity-Based Costing Logistics Enterprise Cost Management Logistics Costing山西财经大学 学位论文原创性声明 本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

作业成本法在物流企业中的应用研究_作业成本法是一种用于衡量企业成本的方法,它通过将成本分配给特定的作业来确定每个作业的成本,从而帮助企业进行有效的成本控制和决策。

在物流企业中,作业成本法的应用可以帮助企业实现更精细化的成本管理,提高效率和利润。

首先,作业成本法在物流企业中可以用于确定不同运输作业的成本。

物流企业通常需要进行多种类型的运输作业,如陆运、空运、海运等。

通过采用作业成本法,可以将直接成本和间接成本准确地分配给每个运输作业。

直接成本包括燃料、人工和维修费用等与特定作业直接相关的成本,而间接成本包括管理费用、保险费用等与多个作业相关的成本。

通过将成本与每个运输作业相关联,企业可以更准确地了解每个作业的成本结构,从而做出合理的定价和资源分配决策。

其次,作业成本法在物流企业中可以用于评估仓储作业的成本。

物流企业通常需要提供仓储服务,包括仓库租赁、人工、设备等成本。

通过作业成本法,可以将这些成本与每个仓储作业相关联,例如入库、出库、货物管理等。

企业可以通过分析每个仓储作业的成本,找出成本高昂的环节,采取相应的措施来降低成本,提高效率。

例如,对于成本较高的仓库满足率低的作业,企业可以优化库存管理,提高货物周转率,减少库存租赁和人工成本。

此外,作业成本法在物流企业中还可以用于计算供应链中各个环节的成本。

物流企业通常参与供应链管理,涉及到采购、生产、运输、仓储等多个环节。

通过采用作业成本法,企业可以将成本准确分配给每个环节,包括供应商选择、生产流程控制、物流配送和库存管理等。

这样一来,企业可以清晰了解供应链中各个环节的成本贡献,帮助企业进行成本优化和资源整合,提高整体供应链的效率和竞争力。

最后,作业成本法在物流企业中可以用于制定绩效考核和奖励激励机制。

作业成本法可以帮助企业对每个作业的成本进行量化和可比较性分析,并与作业的绩效和目标进行对比。

企业可以通过对比分析,发现高效和低效的作业,并据此制定相应的绩效考核和奖励激励机制,激励员工努力提高作业效率,降低成本,从而推动整个物流企业的提升和发展。

《作业成本法在物流企业应用研究》篇一一、引言随着物流行业的快速发展,物流企业面临着日益激烈的市场竞争和复杂的运营环境。

为了更好地适应市场变化,提高企业的运营效率和经济效益,物流企业需要采用科学、合理的管理方法。

作业成本法作为一种先进的管理会计方法,在物流企业中得到了广泛的应用。

本文旨在研究作业成本法在物流企业中的应用,分析其应用效果及存在的问题,并提出相应的改进措施。

二、作业成本法概述作业成本法是一种以作业为基础的成本计算和管理方法。

它通过对企业生产过程中各种作业的识别、计量和核算,将资源消耗与产品或服务的成本进行匹配,从而更准确地计算产品或服务的成本。

作业成本法具有科学、合理、精细的特点,能够有效地提高企业的成本管理水平和运营效率。

三、作业成本法在物流企业中的应用1. 作业识别与分类在物流企业中,作业主要包括运输、仓储、包装、装卸、信息处理等。

通过对这些作业的识别和分类,可以明确各项作业的成本动因和资源消耗情况,为后续的成本核算和管理提供基础。

2. 资源消耗的计量与核算作业成本法要求对各项作业所消耗的资源进行计量和核算。

在物流企业中,资源消耗主要包括人力、物力、财力等方面的消耗。

通过对这些资源的计量和核算,可以更准确地计算各项作业的成本。

3. 成本分配与计算根据作业成本法的原理,需要将资源消耗分配到各项作业中,并进一步分配到产品或服务中。

在物流企业中,可以通过建立成本池、确定成本动因等方式,将资源消耗分配到各项作业中,并计算出产品或服务的成本。

四、作业成本法在物流企业中的应用效果1. 提高成本核算的准确性作业成本法能够更准确地计算产品或服务的成本,避免了传统成本计算方法中的一些缺陷,如间接费用分配不准确等问题。

这有助于企业更好地了解产品或服务的成本结构,为企业的决策提供更加准确的依据。

2. 优化成本控制与管理通过作业成本法,物流企业可以更加清晰地了解各项作业的成本情况,识别出成本控制的关键环节和重点。

作业成本法在物流企业中的应用作业成本法在物流企业中的应用随着经济的蓬勃发展,中国的物流业得到了快速发展,逐渐成为一个占有重要地位的行业。

随着物流业的快速发展,传统的成本核算已经不能满足物流企业管理的需要,突出表现在间接费用分配不合理,不能提供准确全面的成本信息,从而使成本核算失去其客观性和决策相关性。

本文将针对物流企业成本管理中存在的问题,结合物流企业的特点,对作业成本法在物流企业中的应用进行探讨。

一、物流企业成本管理中存在的问题物流企业是为客户提供物流及后勤保障服务的经营组织,生产的是一种无形产品——物流服务。

物流企业的成本可以分为两类:营运成本和非营运成本。

其中,营运成本是指与物流服务有直接联系的成本,主要包括直接材料成本、直接人工成本和营运间接费用。

非营运成本主要包括销售费用和管理费用。

直接材料成本是指可以归结到某种物流服务产品成本之中的材料,如用于包装的纸箱和包扎带等;直接人工成本是指可追溯到所提供的服务产品的人工费用,如专门为某产品录入、查核、跟踪各种单证的人员发生的人工费用;营运间接费用是物流企业成本中除直接人工成本和直接材料成本以外成本的统称,在整个营运成本中占有相当大的比重,如装卸、运输、搬运设备的折旧和维修费等。

由于物流企业一般在全国各地设立分公司和营业部,物流成本常常是跨公司、跨部门发生的,营运间接费用比例高,客户需求呈现个性化。

传统的成本核算不能提供准确、详细的成本信息,不能满足企业管理与决策的需要。

下面对物流企业成本管理中存在的主要问题进行分析。

1.营运间接费用分配不合理,扭曲了成本计算结果。

物流企业的营运间接费用包含的项目范围广、种类多,在营运成本中所占比例很大,如运输车辆的营运、维护,仓库的折旧,装卸与搬运设备的折旧、维修等。

长期以来,物流企业采用单一的标准对营运间接费用进行分配,如以产量或人工工时作为标准进行分配,不能真实地反映成本的实际情况,扭曲了成本计算结果。

2.成本费用责任不明确,不便于业绩评价与考核。

作业成本法在物流企业中的应用研究【摘要】作业成本法是管理会计的一种重要方法,广泛应用于各个领域,包括物流企业。

本文从作业成本法的基本概念出发,探讨了作业成本法在物流企业中的应用现状、优势、挑战以及发展趋势。

通过对作业成本法在物流企业中的应用进行总结,展望未来研究方向,并得出结论。

作业成本法可以帮助物流企业更好地控制成本、提高效率,并在竞争激烈的市场中取得优势地位。

作业成本法在物流企业中仍面临一些挑战,如数据采集困难、成本分配不准确等问题。

未来研究可以进一步探讨如何完善作业成本法在物流企业中的应用,提高其效益和可操作性。

通过深入研究和探讨,作业成本法将在物流企业中发挥更为重要的作用。

【关键词】作业成本法、物流企业、应用研究、优势、挑战、发展趋势、未来研究方向、结论、目的、意义、总结、展望、关键词1. 引言1.1 背景介绍作业成本法能够帮助物流企业全面了解各项作业的成本构成和分布,发现成本的潜在问题和瓶颈,实现成本的精细化管理和优化。

通过作业成本法,物流企业可以更好地控制成本,提高作业效率,优化资源配置,增强市场竞争力。

研究作业成本法在物流企业中的应用,对于提升企业管理水平,促进企业持续发展具有重要的实际意义。

本研究旨在探讨作业成本法在物流企业中的具体应用状况,分析其优势、挑战和发展趋势,以期为物流企业管理者提供参考和启发。

通过本研究,旨在为进一步推动作业成本法在物流企业中的应用提供理论和实践支持。

1.2 研究意义作业成本法在物流企业中的应用研究具有非常重要的意义。

作业成本法能够帮助物流企业精准地计算出每个作业的实际成本,有助于企业制定更科学合理的定价策略,提高企业的盈利能力。

作业成本法能够帮助企业准确评估作业效率,及时发现作业中存在的问题和瓶颈,有利于企业优化流程,提高作业效率和降低成本。

作业成本法还能够帮助企业更好地实施管理控制,辅助企业管理者做出决策,确保企业运营的稳定性和可持续性。

研究作业成本法在物流企业中的应用能够为企业提供重要的管理参考和决策依据,促进企业的长远发展和竞争力提升。

作业成本法在物流企业中的应用研究Research of Applying on Activity-Based Costing inLogistics Enterprises内容摘要随着物流管理意识的增强,人们对物流成本的关心日渐浓厚,降低物流成本已经成为物流管理的首要任务。

在许多企业中,物流成本占企业总成本的比重很大,物流成本的高低直接关系到企业利润水平以及竞争力的高低,所以,物流成本管理成为企业物流管理的一个核心内容,也可以说,人们对物流的关心首先应该从关心物流成本开始。

物流既是主要成本的产生点,又是降低成本的关注点。

加强对物流成本的研究与管理对提高物流活动的经济效益有着非常重要的意义。

本文介绍了ABC作业成本法产生的背景及其意义,简要分析了国内外的发展现状,结合温州市远大物流有限公司的财务分析状况,指出了现阶段物流企业成本核算方法的不足与缺陷,并提出了改进的方案。

关键词:成本管理、物流管理、物流企业、作业成本法作业成本法在物流企业中的应用研究Research of Applying on Activity-Based Costing inLogistics Enterprises内容摘要随着物流管理意识的增强,人们对物流成本的关心日渐浓厚,降低物流成本已经成为物流管理的首要任务。

在许多企业中,物流成本占企业总成本的比重很大,物流成本的高低直接关系到企业利润水平以及竞争力的高低,所以,物流成本管理成为企业物流管理的一个核心内容,也可以说,人们对物流的关心首先应该从关心物流成本开始。

物流既是主要成本的产生点,又是降低成本的关注点。

加强对物流成本的研究与管理对提高物流活动的经济效益有着非常重要的意义。

本文介绍了ABC作业成本法产生的背景及其意义,简要分析了国内外的发展现状,结合温州市远大物流有限公司的财务分析状况,指出了现阶段物流企业成本核算方法的不足与缺陷,并提出了改进的方案。

关键词:成本管理、物流管理、物流企业、作业成本法ABSTRACTWith the enhanced awareness of logistics management, people are increasingly concerned about the logistics costs of a strong, lower logistics cost of logistics management has become a top priority. In many enterprises, business logistics costs accounted for a large proportion of the total cost, logistics cost is directly related to the low level of corporate profits, as well as the level of competitiveness. Therefore, the logistics cost management has become a logistics management enterprise core content, but also can be said that people concerned about the logistics of the first concern should be the beginning of the logistics costs.Logistics is the major cost of the resulting point is also the concern to reduce costs.Strengthen the research and logistics cost management to improve the economic efficiency of logistics activities has a very important significance.In this paper, activity-based costing ABC have the background and significance, a brief analysis of the development of the status quo at home and abroad, combined with long-term logistics Co., Ltd. Wenzhou financial analysis of the situation, pointing out the logistics at this stage of the lack of cost accounting methods and the defects, and suggestions to improve the program. KEYWORDS:Cost Management, Logistics Management, Logisticsenterprises, Activity-Based Costing正文目录第一章引言.............................................第一节作业成本法发展大背景......................................... 第二节物流成本的国内外研究现状.....................................一、国外物流成本的现状分析..........................................二、国内物流成本的现状分析.......................................... 第三节论文框架.....................................................第二章物流成本管理方法...................................第一节成本控制方法.................................................一、项目成本法.....................................................二、目标成本法......................................................三、战略成本法...................................................... 第二节物流成本控制方法.............................................第三章作业成本法原理...................................第一节作业成本法要素..............................................一、资源及其确定....................................................二、作业............................................................三、成本动因........................................................四、成本标的........................................................ 第二节作业成本法计算步骤...........................................一、确认作业........................................................二、制定作业中心.................................................... 第三节作业成本法的基本原则.........................................一、目标明确........................................................二、会计高度信息化和高素质会计人才..................................三、高性价比原则....................................................四、取得个人和部门的支持............................................五、避免急于求成.................................................... 第四章温州远大物流有限公司财务统计方法研究.............第一节温州远大物流有限公司企业概况................................. 第二节温州远大物流有限公司成本统计方法.............................一、公司的部门及作业流程............................................二、企业目前采用的成本控制方法...................................... 第三节存在的问题及改进.............................................一、存在的问题......................................................二、改进的措施...................................................... 第四节改进后物流成本统计方法.......................................一、分析公司各环节作业及其消耗的资源................................二、各环节成本及流程优化............................................ 第五章结论与展望.........................................【参考文献】..............................................第一章引言第一节作业成本法发展大背景作业成本法(简称ABC),是20世纪70年代在美国、英国等西方发达国家兴起的一种新的成本管理方法。

作业成本法在物流企业的应用研究作业成本法是一种管理会计方法,可以帮助企业对各项作业的成本进行准确计算和分析。

在物流企业中,作业成本法的应用可以帮助企业实现成本控制、效率提升和利润优化等目标。

本文将探讨作业成本法在物流企业的应用研究。

一、作业成本法的概念和原理作业成本法是一种基于作业的成本计算方法,它将企业的成本分为直接成本和间接成本两部分。

直接成本是与特定作业直接相关的成本,如原材料和直接劳动成本;间接成本是与多个作业共同相关的成本,如设备折旧和管理费用。

作业成本法通过将间接成本分配到各个作业上,从而对每个作业的成本进行准确计算。

1.成本分析与控制作业成本法可以帮助物流企业对每个作业的成本进行详细分析。

通过对成本的分析,企业可以确定成本的组成部分和分配方法,从而找出成本的优化空间。

同时,作业成本法也可以帮助企业控制成本,及时发现成本超支和浪费现象,采取相应措施进行调整和优化。

2.提高作业效率作业成本法可以帮助物流企业评估和优化作业流程。

通过对每个作业的成本进行详细计算和分析,企业可以识别出作业流程中的低效环节,并采取相应措施进行改进。

例如,可以通过重新设计作业流程、优化资源配置、提高设备利用率等方式,提高作业效率,降低成本,提升企业竞争力。

3.提升利润优化作业成本法可以帮助物流企业准确计算每个作业的成本,并进行成本与收入之间的对比分析。

通过分析成本与收入的关系,企业可以调整作业策略,优化作业结构,提升利润水平。

例如,可以增加利润率较高的作业比重,减少利润率较低的作业比重,以实现利润的最大化。

4.支持决策和预测作业成本法可以提供物流企业在决策和预测过程中的有价值的信息。

通过对每个作业的成本进行准确计算和分析,企业可以评估不同决策方案对成本的影响,从而做出合理的决策。

此外,作业成本法还可以用于预测未来作业的成本,并为企业制定合理的预算提供支持。

三、作业成本法的实施步骤要在物流企业中有效应用作业成本法1.确定作业分类:根据物流企业的特点和业务需求,确定适合的作业分类方式,将作业划分为不同的类型。

作业成本法在物流企业中的应用研究一、引言随着物流业的不断发展,企业在管理成本方面面临着越来越大的挑战。

作为企业经营管理的一项重要工具,作业成本法在物流企业中的应用越来越受到重视。

作业成本法是指把企业的经营活动分解为若干个作业单位,并通过对各项作业成本进行准确核算,以辅助企业管理者进行决策的一种管理成本分析方法。

本文旨在探讨作业成本法在物流企业中的应用研究,分析其在提高物流企业管理效率、降低成本、提高盈利能力等方面的作用,并为物流企业的发展提供参考意见。

二、作业成本法在物流企业中的应用现状1. 作业成本法的理论基础作业成本法是由美国工程师哈卡尔(Herbert Arthur Kaplan)于20世纪30年代提出的,其理论基础主要包括作业成本基础、作业成本核算方法和成本控制方法。

作业成本基础是指以作业为单位,将所有活动按作业性质进行分类和核算,以达到精确核算的目的。

作业成本核算方法是通过作业成本记录卡、作业成本收入表和作业成本核算表等手段来进行作业成本核算,使每个作业的成本能够得到清晰的呈现。

成本控制方法主要包括固定成本和可变成本的分离,针对不同的成本进行差异分析和控制,以实现成本的有效控制和管理。

2. 物流企业作业成本法的应用状况目前,我国物流企业大多采用传统的成本核算方法,对各项成本的核算不够精确,难以为企业管理者提供准确的决策依据。

作业成本法在物流企业中的应用还处于初级阶段,对于其理论和方法的理解不够深入,应用和推广仍存在一定的困难。

有必要深入研究作业成本法在物流企业中的应用,以提高物流企业的管理水平和经营效益。

2. 作业成本法在物流成本控制中的应用物流企业需要通过作业成本法对不同成本进行差异分析和控制,以降低成本、提高效益。

具体而言,可以通过作业成本法将固定成本和可变成本进行分离,对不同成本进行分析和控制。

可以通过作业成本核算表对不同的变动成本进行详细核算,发现成本差异的原因,并采取相应的控制措施。

作业成本法在物流企业中的应用研究物流企业通常需要考虑如何整合各种资源以提供最优的服务,同时还需要获得盈利。

在物流企业中,作业成本法是一种广泛应用的成本分配方法,可以帮助企业了解各项服务产生的成本,进而对服务进行精细化管理。

作业成本法的基本原理是将业务活动(或作业)分解成各个成本项目,并给予每个成本项目合理的成本分配,计算出每个活动或作业的成本。

物流企业通常需要执行多种活动和作业,如仓储、运输、包装等,作业成本法可以有效地为这些活动和作业进行成本计算和分配。

第一,成本分析。

物流企业通常需要了解每项业务活动的成本构成,以便识别哪些服务需要提高成本效益,以及哪些成本可以进行优化。

作业成本法可以帮助企业确定每个作业产生的具体成本,并分析各成本项所占比例,从而较为准确地估算企业的总成本。

第二,成本控制。

物流企业需要控制每项作业的成本,以提高效益并获得更高的盈利。

作业成本法可以帮助企业了解每个作业产生的具体成本,并确定优化成本的具体途径和方法。

例如,在运输作业中,企业可以通过优化路线、调整车辆数量和使用更高效的运输方式等措施降低成本。

第三,成本核算。

物流企业需要了解每项服务的具体成本,以便定价和核算盈利。

作业成本法可以帮助企业确定每项服务产生的成本,进而根据服务特点和市场需求制定相应的定价策略,从而保证企业获得最大化的盈利。

第四,决策支持。

在日常经营中,物流企业需要作出各种关键决策,如是否进一步扩大某个市场、是否开展新的业务、是否引进新的技术等。

作业成本法可以帮助企业了解每项决策的成本和盈利前景,从而作出更加明智的决策。

作业成本法在物流企业中的应用探究目前,物流企业在应用作业成本法时还存在一些问题,导致作业成本法的应用效果并不明显,为了能够充分地体现出作业成本法的应用优势,企业需要立足于现实的基础,来不断调整和改进应用的方法,以此才能推动物流企业健康、持续的发展。

一、作业成本法的相关论述作业成本法需要以作业为核心,明确企业资源计算和确认的各项作.业,在作业库中准确计算所消耗的资源成本,之后明确成本动因,实现对作业成本的准确分配。

作业成本法在实际应用中能够实现对各类资源的准确定价和计量。

与传统的成本方法相比,作业成本法具有很明显的优势,主要体现在间接核算上面更加的精细准确。

再加上物流企业相对比较特殊,在核算时以间接成本为主,使用作业成本法对于物流企业来说意义重大。

在核算成本时借助作业成本法能够将作业与成本进行配比,动态地反映出物流活动中所产生的成本,确保在成本的归集上更为清晰,分配能够更加的精确。

有效合理的使用作业成本法能够提升成本核算的精准度,为企业决策者提供可靠的信息数据,提升决策的科学性、有效性。

同时,还能够节省成本开支,避免出现资产浪费的行为,提升企业的整体盈利能力。

最为关键的是,物流企业中的成本类型很多,如果只是按照单独核算的方式就很难保证核算结果的准确性,使用作业成本法能够将所有的资源都看成是一个整体,以此来进行成本核算,最后按照作业的比例来进行分摊,不仅能够提升作业成本法的应用效果,对于物流企业的发展也起着积极的促进作用。

二、作业成本法在物流企业中的应用(一)明确成本核算对象在使用作业成本法时首先要明确的就是核算的对象,即物流服务的成本。

近年来,我国物流企业发展非常的迅速,现代物流企业己经逐步向着综合性服务类型的方向发展了,物流企业需要为客户提供更多优质的服务,这一过程中势必会增加一定的服务成本。

再加上物流企业作业包括了很多的环节,每个环节都会产生一定的成本。

在核算成本的过程中应该要掌握清楚每个环节产生的成本,并按照不同类型的项目进行成本费用的归集。

作业成本法在物流企业的应用作业成本法是企业管理中的一种成本核算方法,它通过对各项作业成本进行精确的核算和分配,实现对企业各项业务活动的成本控制和优化。

在物流企业中,作业成本法的应用可以帮助企业实现对物流成本的准确核算和管理,提高企业的运营效率和盈利能力。

本文将从作业成本法的基本原理、在物流企业的应用、应用过程中的注意事项等方面进行介绍和分析。

一、作业成本法的基本原理作业成本法通过对成本的逐一核算和分配,实现对企业各项业务活动的成本控制和优化。

其基本原理包括以下几点:1. 作业成本分析:作业成本法首先通过对各项作业活动的成本进行详细的分析,对生产过程中所涉及到的材料、人工、制造费用等成本进行准确核算和分类。

2. 作业成本分配:在作业成本法中,对各项作业活动的成本不仅要进行详细的分析,还需要进行合理的分配,以实现成本的准确核算和控制。

这要求企业在进行成本分配时,要考虑到各项活动的实际情况,进行合理的比例分配。

3. 作业成本控制:通过对各项作业活动的成本进行详细的分析和分配,企业可以及时掌握各项成本的变动情况,发现成本增长的原因,并制定相应的控制措施,实现成本的有效控制和优化。

基于以上原理,作业成本法在物流企业的应用具有非常重要的意义,可以帮助物流企业实现对成本的精准核算和控制,提高企业的经营管理水平和竞争力。

作业成本法在物流企业的应用主要表现在以下几个方面:2. 仓储成本的核算:除了运输成本之外,物流企业在进行货物仓储和处理时也需要涉及到一系列的成本,如仓储费用、库存成本等。

作业成本法可以帮助企业对仓储活动所涉及到的各项成本进行准确的核算和分配,实现对仓储成本的详细管理和控制。

三、作业成本法在物流企业应用过程中的注意事项1. 确定成本核算对象:在进行作业成本法的应用时,企业需要明确各项业务活动的成本核算对象,即确定需要进行成本核算和分配的对象,保证成本的准确核算和分配。

作业成本法在物流企业中的应用研究

作业成本法是一种计算过程中注意每项作业量对成本的影响的方法。

该方法根据每项

作业所需的物料、设备、人力、时间、能源等成本信息,计算每项作业的成本,并通过作

业的成本分配方法将该成本分配给产生这些成本的作业。

在物流企业中,作业成本法被广泛应用于仓储、运输、分拣等环节,以优化物流成本、提高效率、降低管理成本。

首先,在仓储环节中,物流企业需要确定每个仓库每项作业的成本,包括收货、存储、拣货、装载、出库等。

通过作业成本法,可以计算每项作业的成本,并据此确定最优的仓

储方案,如仓库布局、合理的存储操作、货物拣选等,以最大程度地降低物流成本。

其次,在运输环节中,物流企业要对每个订单和物流环节进行成本分析,以确定最优

的物流路径和配送方案。

通过作业成本法,可以对不同的配送方案进行成本比较,分析运

输时间、距离、数量等因素的影响,从而确定最优的物流方案。

另外,在分拣环节中,作业成本法也被广泛应用。

物流企业需要确定分拣作业的成本,并据此制定最优的分拣方案,如分拣设备的合理选用、分拣员的培训与管理等,以提高效率、降低成本。

总之,作业成本法在物流企业中的应用可以帮助企业精准把握每个环节的成本构成,

提高物流效率,降低物流成本,从而实现效益最大化。

因此,物流企业需要加强作业成本

分析、提高成本意识,以优化物流管理,提升市场竞争力。

作业成本法在物流企业的应用作业成本法是一种对企业运营成本进行控制和分析的方法,在物流企业管理中应用广泛。

作业成本法通过将运营过程拆分为各个环节进行成本核算,从而实现对成本的有效控制和管理。

以下将从物流企业的运作流程、成本的分类和管理方法等方面探讨作业成本法在物流企业的应用。

一、物流企业的运作流程物流企业是围绕着物流服务的运作而建立的,其主要业务包括采购、仓储、配送、运输等,这些业务需要进行各个环节的运营。

物流企业的运作流程可以分为采购、入库、存储、分拣、配送等几个环节,而每个环节都需要耗费相应的成本。

作业成本法针对这些环节进行成本核算,帮助企业了解每个环节的成本情况,从而制定出相应的成本管理策略。

二、成本的分类物流企业的成本可以分为直接成本和间接成本两类。

直接成本是指与物流业务直接相关的成本,包括采购成本、库存成本、装卸成本、运输成本等。

间接成本是指与物流业务间接相关的成本,如管理费用、折旧费用、保险费等。

作业成本法通过将成本按照指向性进行分类,从而可以更加清晰地了解企业运作过程中的成本结构。

同时,作业成本法还可以将成本进一步分为可控成本和不可控成本,帮助企业进行成本的管控和监督。

三、作业成本法的相关管理方法1、标准化管理在作业成本法的应用中,标准化管理是非常重要的环节。

标准化管理是指将物流企业运作过程中的每个环节进行规范化和标准化。

通过标准化管理可以使得物流企业的运作更加高效、稳定和规范。

同时,标准化管理还可以提高物流企业的服务质量,增强企业的竞争力。

2、成本控制物流企业的成本控制是运用作业成本法进行管理的核心之一。

成本控制需要对各个环节的成本进行管理。

在实施成本控制时,需要针对每个环节进行精准的成本核算,并提出针对性的成本控制方案。

同时,成本控制还需要针对企业的不同阶段,制定不同的成本控制目标和策略。

3、成本分析作业成本法的一个重要应用就是成本分析。

成本分析是通过对各个成本环节进行分析,帮助企业了解各个环节的成本情况,以便进一步确定成本的结构和方向。

作业成本法在物流企业中的应用作业成本法是管理会计中较为常见的一种成本计算法,通过将成本划分为作业单位,对各个作业单位的成本进行核算,从而获得每个作业单位的成本信息。

在物流企业中,作业成本法可以用于核算运输、仓储、装卸等各个环节的成本,帮助企业进行成本控制与管理,提高企业的盈利能力。

下面将从物流企业的几个关键环节分析作业成本法的应用。

一、运输成本的核算在物流企业中,运输成本是企业最为重要的成本之一,对于实现盈利和保持竞争力都具有重要意义。

作业成本法可以基于运输的作业单位,如车次、单车、单吨等,对运输过程中的各种费用进行核算,包括燃油费、司机工资、车辆维修与保养费用等。

通过对运输成本进行分析,企业可以更好地掌握运营成本,提高运输成本的效率和降低企业的运输成本。

二、仓储成本的核算在物流企业中,仓储成本在运输成本后,是企业的主要成本之一。

作业成本法可以针对仓储的作业单位,如单件商品、货架空间、仓库时间等,对仓储运营中的各种费用进行核算,包括租金、水电费、人工费、仓储设备维护费等。

通过对仓储成本的分析,企业可以更好地掌握仓储成本的影响因素,并根据成本信息进行优化仓储运营,降低仓储成本。

三、装卸作业成本核算在物流企业中,装卸作业成本通常是指装卸货物所需的人工费用和设备维护费用。

作业成本法可以针对装卸的作业单位,如单个货物、装卸时间等,对装卸运营中的各种费用进行核算,包括人工费、设备维护费用等。

通过对装卸成本的分析,企业可以提高装卸作业的效率,降低成本,并且为实现高效运作提供一个参考依据。

综上,作业成本法在物流企业中应用广泛,可以帮助企业更好地把握成本信息,实现成本控制和管理,并且在优化物流运营、降低成本、提高企业盈利能力上发挥重要作用。

作业成本法在物流企业成本管理中的应用研究王蔚铭摘要:在现代信息技术快速发展的背景下,广大人民群众的消费方式发生了显著的变化,网上购物和消费逐步成为了现代社会发展的主流。

当前一些物流企业在快速发展的过程中,应釆用的成本核算方法不够合理,尚未树立起完善泊成本管理意识,导致物流企业在不断发展过程中的成本始终居高不下。

本文通过阐述作业成本法物流企业成本管理中应用存在的问题,并根据实际情况提出作业成本法在物流企业成本管理中的应用策略,旨在强化物流企业的成本管理的水平,从而推动物流企业更加稳定健康地发展。

关键词:作业成本法;物流企业;成本管理美国学者埃里克-科勒教授于20世纪的50年代提出作业成本法,该方法目前已经广泛应用于工商业、生产制造、物流运输以及公共事业等领域。

作业成本法是宏观经济技术环境发展的结果,反过来也对其发展产生深刻影响⑴。

现代社会经济水平的发展为物流企业的发展提供了更多便利的条件,尤其是在电子商务快速发展的背景下,为尽可能提升物流企业的生存与竞争能力,便必然要想方设法地在产品的开发与加工周期方面狠下功夫,以切实缩短以上两方面的工作周期。

而后通过对配送过程的进一步精简来尽可能降低企业作业链的成本消耗。

至于该如何帮助物流业企业实现对自身成本的合理控制,物流企业可尝试引进作业成本法来解决企业当前所存在的问题⑵=一、物流企业应用作业成本法的优势(一)成本核算目的呈现多样性由于大多数物流企业在成本管理过程中使用的是最为传统的管理方法,而该管理方法不仅对“产品”有着极强的针对性,且具体的管理过程也仅是以成本来论成本,这便容易导致企业的成本管理工作开展非但无法起到减低企业运营成本的作用,且反而会对后续的核算造成一定影响。

而作业成本法,因其开展的核心则主要集中在成本动因与作业两大目标之上。

其中,所谓的成本动因即指基于传统的成本管理区探索企业成本消耗的原因,如此一来,可帮助企业领导层明晰成本的产生与消耗原因,继而深入了解到哪些方面的成本是无意义的消耗,而哪些方面能可为企业改善成本管理提供可靠依据。

摘要改革开放以来,随着我国经济的快速发展,物流行业和物流市场也得到了充分发展并逐渐成熟。

用户在选择物流服务的时候主要看重两方面:一是价格,二是服务质量。

进行物流成本控制能在保证优秀服务质量的同时,制定让客户满意的价格。

由于物流企业的行业特性,间接成本和辅助费用在产品成本中所占的比例非常大,如使用传统的成本核算方法不但与实际成本信息发生了偏离,更严重的是会导致企业管理层发生重大决策失误。

为了使这一情况得到改善,作业成本法这种科学先进的成本管理方式开始进入人们的视野,人们开始研究并运用这种更有效的方法。

本篇文章从研究背景和相关研究现状出发,简述了论文的基本思路、研究方法;详细介绍了作业成本法的概念、原理、核算方法。

论文以天地华宇物流企业为例,结合以上理论基础分别使用作业成本法与传统成本法进行成本核算,对比得出运用作业成本法可以提高企业决策的准确性和科学性的结论。

最后,对作业成本法的推广价值和未来发展进行展望,提出论文的总结。

在物流企业间接费用与日俱增的今天,本文借作业成本法在天地华宇物流企业中的应用研究,希望能提供一种新的管理思路,为国内物流业的发展做一点微薄的贡献。

关键词:物流企业;成本管理;作业成本法AbstractSince the reform and opening up, with the rapid development of China's economy, the logistics industry and logistics market have also been fully developed and gradually mature. When choosing logistics service, users mainly pay attention to two aspects: one is price, the other is service quality. Logistics cost control can ensure excellent service quality and set prices that satisfy customers at the same time. Due to the industry characteristics of logistics enterprises, indirect costs and auxiliary expenses account for a very large proportion of product costs. for example, the use of traditional cost accounting methods not only deviate from the actual cost information. what is more serious is that it will lead to major decision-making mistakes made by the management of the enterprise.In order to improve this situation, activity-based costing, a scientific and advanced way of cost management, began to enter people's field of vision,People began to study and apply this more effective method. Starting from the research background and related research status, this paper briefly describes the basic ideas and research methods of the paper, and introduces in detail the concept, principle and accounting methods of activity-based costing. Taking TNT HOAU logistics enterprise as an example, combined with the above theoretical basis, this paper uses activity-based costing and traditional costing for cost accounting, and draws the conclusion that the use of activity-based costing can improve the accuracy and scientificalness of enterprise decision-making. Finally, the promotion value and future development of activity-based costing are prospected, and the summary of the paper is put forward.Today, with the increasing indirect expenses of logistics enterprises, this paper hopes to provide a new management idea and make a modest contribution to the development of domestic logistics industry through the application of activity-based costing in TNT HOAU logistics enterprises.Keywords: logistics enterprises; cost management; activity-based costing目录第1章绪论 (1)1.1研究背景 (1)1.2研究目的 (1)1.3研究意义 (2)1.4研究方法及思路 (2)1.4.1研究方法 (2)1.4.2研究框架 (3)第2章作业成本法相关理论概述 (3)2.1作业成本法的概念 (4)2.2作业成本法的原理 (5)2.3作业成本法核算步骤 (6)2.4作业成本法与传统成本法的区别比较 (8)第3章作业成本法在天地华宇物流企业中的应用分析 (9)3.1企业情况 (9)3.2作业成本法实施的基础条件 (9)3.3作业成本法在天地华宇物流企业中的应用 (9)3.3.1案例描述 (9)3.3.2建立作业中心 (10)3.3.3确定资源耗费 (10)3.3.4分配作业中心成本库 (11)3.3.5计算作业中心成本分配率 (13)3.3.6分配作业成本 (14)3.3.7使用传统成本法核算的物流成本 (15)第4章作业成本法在天地华宇物流中的思考 (16)4.1实施传统成本法与作业成本法的结果比较 (16)4.2应用中存在的不足 (16)4.2.1管理层领导和相关部门的支持不足 (17)4.2.2前期投入成本过高 (17)4.3作业成本法的改进建议 (17)4.3.1加强对管理层和员工的宣传培训 (17)4.3.2局部试行 (17)4.4推广价值 (18)4.4.1服务定价的改善 (18)4.4.2对物流成本控制的改善 (18)第5章总结 (22)致谢 (23)第1章绪论1.1研究背景物流业是一种多项作业资源有机整合的聚合型新兴产业,我们不能简单的把物流业与运输业或者仓储业划等号,因为不仅物流业承运的物流资源分散在许多不同的领域,而且物流业的运输方式也多种多样;作业流程更是包括了运输、仓储、搬运、包装、流通加工、配送等方式。

综上所述,物流业并不是简单的将作业、资源、运输简单的垒加起来,而是多方位、多层次的互补结合,形成了“一加一大于二”的效果。

随着改革开放以来,我国的物流企业迅猛崛起。

物流产业已经从以前一个不知名的产业渐渐变身成为促进我国经济发展的强劲动力。

物流行业对我国经济发展帮助之大,从物流业占国民人均生产总值的比重变化可见一斑。

物流业为个人消费者、电商与仓储企业构建了一个平台,是与当今消费者关系最密切的行业构成之一。

党在十三五规划中也重点提及了物流业的重要性:“要积极稳妥地拓展物流链的创新,要把物流业的发展与国家新理念的要求结合起来,推动物流业成本的降低和服务的提升。

”习近平总书记强调:“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

”人民的消费意愿空前高涨,新时代兴起的线上网购更是丰富了人民群众的消费方式。

2019年天猫“双十一购物节”成交额高达2684亿元,同比增长25%。

节节攀升的成交额背后是将近22.5亿大大小小的包裹需要发往世界各地。

1.2研究目的与发达国家相比较,发展中国家在物流成本占总成本比重方面明显偏高。

前者平均在10%—15%的水平;而后者由于效率低下导致成本偏高的情况非常普遍,可以占到总成本的15%—25%。

总的来说,我国在物流企业成本管理的各个方面都没有太深的研究,而西方国家在1952年就首次提出了作业成本法的相关概念,1992年就已经通过立法对作业成本法的具体应用作了规范。

我们的邻国——日本,在2017年也有七成以上的物流公司采用了作业成本法,反响也非常好。

正是这一举措,使得日本的物流产业得到了飞速的发展。

作业成本法并没有在中国大范围的采用,原因是作业成本法引进得比较晚。

1995年厦门大学余绪缕教授发表的《简论当代管理会计的新发展》是我国第一篇涉及作业成本法的论文。

近几年,我国李达晨、王海昊等知名学者也在2017年,通过对欧派公司的成本核算,从消除和改善非增值作业方面阐述了作业成本法对物流成本管理的积极意义。

本文希望能够通过对天地华宇物流企业的案例研究,分析作业成本法在实际应用中的利弊,为我国众多物流企业给予一点启示。

1.3研究意义人民群众的消费热情和积极向好的社会发展态势拉动了我国物流业发展,而我国目前第三方物流公司大多数是中小型企业,使用的是传统成本核算方法,这种核算方式的好处在于计算简便。

但是物流行业间接成本较多且复杂,如果对间接成本的划分只考虑工作时间和产品的话,那么最终的总成本必然会有较大的误差,进而使产品信息失真,那么企业就会亏损,领导管理层也没有办法从流程入手制定改革方案。