基础会计第四章借贷记账法的应用讲义教材

- 格式:ppt

- 大小:556.50 KB

- 文档页数:78

教案-借贷记账法的应用一、教学目标:1. 理解借贷记账法的基本原理和规则。

2. 掌握借贷记账法在实际会计工作中的应用。

3. 能够正确编制会计分录和试算平衡表。

二、教学内容:1. 借贷记账法的基本原理:借贷记账法的起源和发展,借贷记账法的记账符号和账户分类。

2. 借贷记账法的规则:借贷记账法的记账规则,会计分录的编制方法,试算平衡表的编制方法。

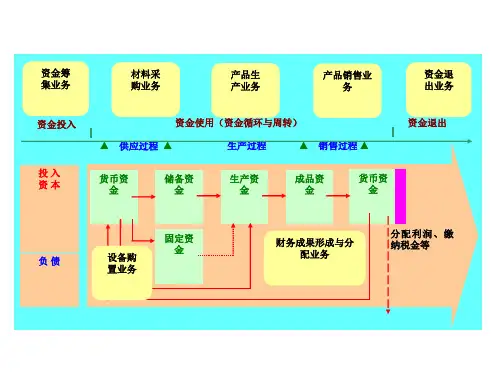

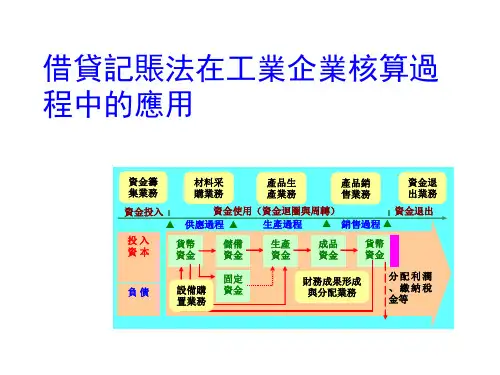

3. 借贷记账法在实际会计工作中的应用:会计凭证的编制和审核,账簿的设置和登记,财务报表的编制。

三、教学方法:1. 讲授法:讲解借贷记账法的基本原理和规则,通过案例分析让学生理解借贷记账法的应用。

2. 实践法:让学生通过实际操作,编制会计分录和试算平衡表,提高学生的实际操作能力。

四、教学准备:1. 教材:借贷记账法相关教材。

2. 课件:制作相关章节的教学课件。

3. 案例:准备一些实际案例,用于讲解借贷记账法的应用。

五、教学步骤:1. 引入新课:通过讲解借贷记账法的起源和发展,引出借贷记账法的基本原理和规则。

2. 讲解借贷记账法的规则:讲解借贷记账法的记账规则,会计分录的编制方法,试算平衡表的编制方法。

3. 案例分析:通过分析实际案例,让学生理解借贷记账法在实际会计工作中的应用。

4. 实践操作:让学生分组进行实践操作,编制会计分录和试算平衡表。

5. 总结反馈:对学生的实践操作进行点评和指导,解答学生提出的问题,总结借贷记账法的应用。

六、教学评估:1. 课堂提问:通过提问了解学生对借贷记账法的基本原理和规则的理解程度。

2. 实践报告:评估学生编制会计分录和试算平衡表的能力,检查学生的实践操作是否准确无误。

3. 期末考试:设置有关借贷记账法的试题,测试学生对借贷记账法的掌握情况。

七、教学拓展:1. 国际会计准则:介绍国际会计准则中关于借贷记账法的规定,让学生了解借贷记账法在全球范围内的应用。

2. 会计软件:讲解会计软件在实际工作中的应用,让学生了解现代会计工作的发展趋势。

会计基础学 - 借贷记账法的运用概述会计是一门重要的管理工具,用于记录和报告经济交易。

借贷记账法是会计中最基本的原则之一,用于记录和跟踪交易的借贷方向。

本文将介绍借贷记账法的原理、运用和相关概念。

借贷记账法的原理借贷记账法基于财务会计的基本假设,即每个经济交易都会对公司的财务状况产生影响。

根据借贷记账法,每个交易被分为至少两个账户,一个账户记录借方金额,另一个账户记录贷方金额。

借方和贷方分别表示资产和负债/所有者权益的增加或减少。

根据会计等式(资产 = 负债 + 所有者权益),借贷记账法确保每个交易都保持等式平衡。

借贷记账法的运用借贷记账法通过使用借方和贷方来记录和跟踪交易。

下面是一些常见的会计事件和它们在借贷记账法下的处理方式:购买资产当公司购买一项资产时(如设备、机器等),需要同时记录资产的增加和资金的减少。

这可以通过以下记账分录实现:借:资产账户(设备)借方金额贷:现金账户贷方金额这样,在资产账户中借方金额增加,现金账户中贷方金额减少,保持了会计等式的平衡。

吸引投资者当公司从投资者那里获得资金时,需要记录资本的增加和对应的股权的增加。

这可以通过以下记账分录实现:借:现金账户借方金额贷:资本账户贷方金额这样,在现金账户中借方金额增加,资本账户中贷方金额增加,保持了会计等式的平衡。

获得贷款当公司获得贷款时,需要记录资金的增加和相应的负债的增加。

这可以通过以下记账分录实现:借:现金账户借方金额贷:负债账户贷方金额这样,在现金账户中借方金额增加,负债账户中贷方金额增加,保持了会计等式的平衡。

销售产品当公司销售产品时,需要记录销售收入的增加和相关成本/费用的增加。

这可以通过以下记账分录实现:借:现金账户借方金额贷:收入账户贷方金额贷:费用/成本账户贷方金额这样,在现金账户中借方金额增加,收入账户中贷方金额增加,费用/成本账户中贷方金额增加,保持了会计等式的平衡。

相关概念在借贷记账法中,有一些重要的概念需要了解:•借方:记录交易中资产或费用/成本的增加,或者负债/所有者权益的减少。

2021年会计基础第四章第二节借贷记账法和润会计把经验分享给有梦想的人第二节借贷记账法借贷记账法来源于13世纪的意大利。

“筹钱”、“贷款”的含义最初从借贷资本家的角度去表述的,用以则表示债权和债务的多寡变动。

借贷资本家对于载入的存款,录在贷主的名下,则表示债务;对于代价的贷款,刻在借主的名下,则表示债权。

当时的“筹钱”、“贷款”二字则表示债权、债务的变化。

随着社会经济的发展,经济活动日益繁杂,记账对象也日益不断扩大至商品和经营损益等方面。

在财务会计账簿中,不仅必须记录银钱的借贷,也必须记录财产物资的多寡变化。

对非银钱借贷业务,也建议用“筹钱”、“贷款”二字记录其多寡变动情况,以期账簿记录的统一。

这样,“筹钱”、“贷款”二字就逐渐丧失了最初的含义,而演化成单纯的记账符号,沦为财务会计上的专业术语,用以标明记账的方向、充分反映资产的存有形态和权益的多寡变化,借贷记账法的名称即为由此而来。

一、借贷记账法的概念借贷记账法是以“借”、“贷”作为记账符号,反映各会计要素增减变动信息的一种记账方法,是复式记账法中应用最广泛的一种方法。

它是以“资产=负债+所有者权益”为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

二、借贷记账法下的账户结构(一)借贷记账法下账户的基本结构借贷记账法下,账户的左方称作借方,右方称作贷方。

所有账户的借方和贷方按恰好相反方向记录增加数和增加数,即为一方备案增加额,另一方就备案增加额。

至于“筹钱”则表示减少,还是“贷款”则表示减少,则依赖于账户的性质与所记录经济内容的性质。

“借”、“贷”二字最初是从借贷资本家的角度来解释的,用来表示债权和债务的增减变动。

随着时间的推移,“借”、“贷”两字已逐渐失去了最初的含义,而演变成为有助于发挥记账符号功能的含义。

通常而言,资产、成本和费用类账户的减少用“筹钱”则表示,增加用“贷款”则表示;负债、所有者权益和总收入类账户的减少用“贷款”则表示,增加用“筹钱”则表示。