成本会计学第12章 其他行业成本核算

- 格式:ppt

- 大小:86.00 KB

- 文档页数:9

其他行业的成本核算(会计0901班090808217 xxx) 商品流通企业成本核算:一.商品流通企业及其经营特点(一)商品流通企业商品流通企业是指以从事商品流通为主要经营业务的企业。

商品流通企业将生产企业生产的产品,从生产领域转移到了消费领域,最终实现商品的价值。

这些商品流通企业组织商品流转的主要经营业务是商品购进、销售、调拨、储存以及运输等,其中购进和销售业务是企业完成基本业务的关键性活动,其他业务都是仅仅围绕商品的购销活动展开的。

第一节商品流通企业成本核算(二)商品流通企业的经营特点与工业企业等其他行业企业的经营活动相比较,商品流通企业的经营活动主要有以下三个特点:一是不存在产品生产过程,经营活动的主要内容是商品购销活动,主要是低价购进商品、高价出售商品,以此方式实现商品进销差价,并以进销差价弥补企业在经营过程中的各项费用和税金,从而获得利润;二是商品资产在企业全部经济资源中占有较大的比重,是企业资产管理的重点;三是企业资金运动的基本轨道是“货币—商品—货币”,主要形式是货币与商品的相互转换。

二、商品流通企业成本费用概述以及核算方法(一)商品采购成本商品采购成本是企业因购进商品而发生的各项费用支出。

为了简化核算手续,为采购商品而发生的商品买价以外的费用,一般不计入商品采购成本,而是列为销售费用计入当期损益。

所以,商品的采购成本就是商品的进价成本及按规定应计入成本的税金之和。

由于商品采购的来源不同,其采购成本的构成也不尽相同。

(二)商品销售成本由于商品流通企业为组织商品购销存过程中发生的费用不直接计入商品成本,所以商品销售成本实际上就是指已销商品的进价成本和商品削价准备两部分内容。

(三)商品流通费用商品流通费用是指企业从事商品经营过程中所发生的、直接计入当期损益的期间费用。

其主要包括管理费用、财务费用和销售费用。

三、商品销售成本的计算和结转(一)库存商品的核算方法1.数量进价金额核算法2.数量售价金额核算法3.售价金额核算法4.进价金额核算法(二)批发企业商品销售成本的计算和结转1.个别计价法2.先进先出法3.加权平均法4.毛利率法(三)零售企业商品销售成本的计算和结转1.实际差价法2.差价率法(1)综合差价率(2)分类差价率法施工企业成本核算:一、施工企业成本核算的特点1.以单位工程为成本计算对象2.按月定期计算工程成本3.工程成本需要在已完工和未完施工之间进行分配二、施工企业工程成本的构成内容以及核算方法(一)直接成本1.人工费2.材料费3.机械使用费4.其他直接费用(二)间接成本间接成本是指企业下属各施工单位为组织和管理施工生产活动所发生的各项费用,包括施工单位管理人员的工资、奖金、福利费、工资性质的津贴、临时设施摊销费、固定资产折旧费及修理费、低值易耗品摊销以及物料消耗费、水电费、取暖费、差旅费、办公费、财产保险费、劳动保护费、工程保修费、排污费以及其他费用。

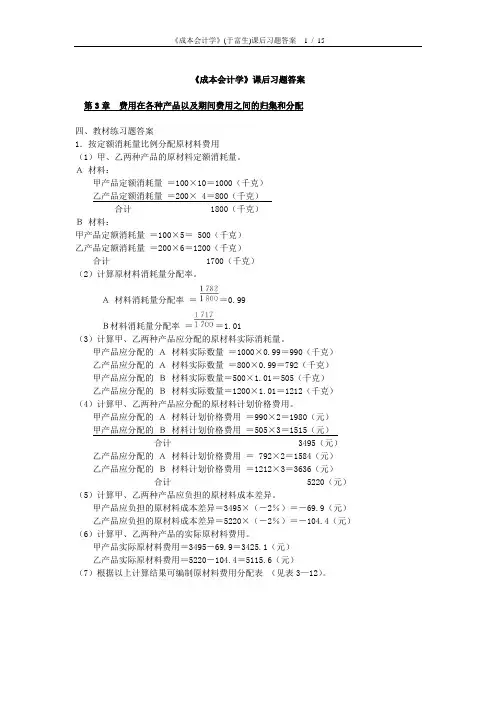

《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

十二大行业成本核算基本思路归纳——导图引言1.成本会计的基本道理,说的通俗点,就是为了解决产出和投入之间的配比关系的工作。

换句话说,我生产出来的产品对应的每个单件产品投入了多少成本。

2.成本核算难度在哪里呢?如果是商贸企业,进货价和销货价能够一一对应,这是最简单最容易理解的成本核算业务。

但问题是,各行各业,自成一派,在成本核算问题上,出现的难点在于很多行业或业务生产成本并不能直接获取清晰的一一对应的单品成本,这个时候就需要对总投入成本采取合理的方法进行归集分摊。

3.学习成本的关键,在于先了解成本会计需要解决的痛点什么,进而,细想这个痛点,如果换做你该怎么解决。

这样才能从总体上明白成本会计的目的和原理。

这里直观举几个例子:(1)家具制造商,这个月生产了书桌和衣柜两款产品,每个产品使用的木材数量能够根据实际领用量一一对应核算,那么生产两款产品是同一个师傅制作,这位师傅的工资成本,应该摊给书桌,还是摊给衣柜?或者二者都需分摊?如果都需分摊,又该分别分摊多少?(2)一个运输公司,每辆车的运费收入和车辆对应的油费、运费、维修等成本都能一一对应,但负责调度和派单的岗位人员工资成本,如何归集?如果某辆车司机没有出车没有收益,这位司机当月工资成本该计入哪里?(3)一个养猪场,母猪产幼猪,幼猪到育成猪,育成猪到育肥猪,只有育肥猪是可以出售的产成品。

因此,所有成本应归集到育肥猪头上。

但问题是,猪的生长周期是一个过程,每个月都有出栏和未出栏猪的存在,这种情况,如何计算每头出栏育肥猪的成本?4.为什么要对成本核算做单独的理论学习呢?因为成本分摊方法多种多样,如何取舍存在一定的主观性,这个时候,就需要进行统一规范。

为了更有利于会计信息的标准规范化,所以,国家会对成本核算做一制度性规范。

01制造业02农业03批发零售业04建筑业05房地产业06采矿业07交通运输业08信息传输业09软件及信息技术服务业10文化业11煤炭业12电网经营行业文件依据:企业产品成本核算制度(试行)(财会【2013】17号)企业产品成本核算制度——煤炭行业(财会【2016】21号】)企业产品成本核算制度——电网经营行业(财会【2018】2号)。