第三章税法的产生和历史沿革_94057

- 格式:docx

- 大小:86.19 KB

- 文档页数:22

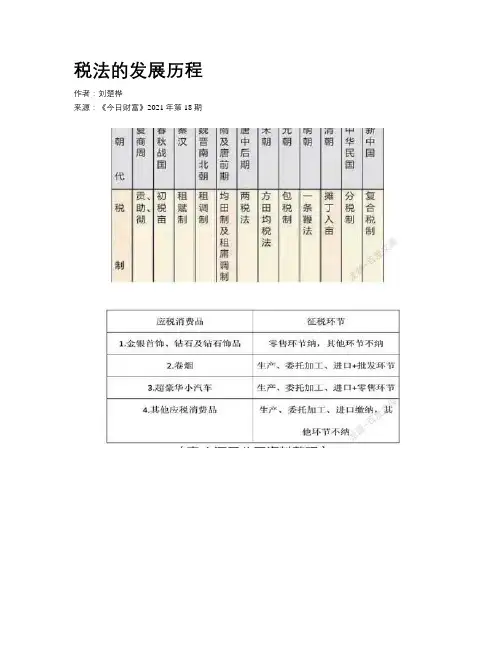

税法的发展历程作者:***来源:《今日财富》2021年第18期税法是各种税收法规的总称。

是税收机关征税和纳税人据以纳税的法律依据。

税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。

税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。

我国从古至今税制发展历程如下图所示:纵观我国的税制发展历程,一个王朝税收史就是一个王朝的兴衰史,税制的好坏决定着王朝的兴亡,不论是“量入为出”还是“量出为人”,不论是立法、司法还是执法,合情合理的税制,人民是拥护的,是自愿的,不合情不合理的税制,人民是抵制的、是反对的。

随着王朝的更替,随之又是一次税制的改革。

辛亥革命推翻了封建帝制,民国时期逐渐建立了带有资本主义性质的税收体制。

新中国的税收制度是在1950年建立的。

改革开放以来,通过1984的“利改税”和1994年的工商税收全面改革,基本建立了适应我国国情的税收制度。

但随着时代发展,之前的税法已在程序上制约了税收征管和税制改革,所以国家税务总局自2008年就启动了修法工作。

截至2013年底,税收征管法修订已20次易稿。

2014年,国家税务总局分设税收征管法修订、税制改革总体方案、增值税改革、房地产税改革和个人所得税改革5个专题组,将十八届三中全会确定的涉税改革任务细分为46项,明确责任部门和责任人,编制路线图、时间表,分项、分步推进,最后完成了我们最新一次的税制改革。

一、税法的重要性(一)税法是国家组织财政收入的法律保障为了维护国家的正常运转以及促进国民经济健康发展必须筹集大量的资金,即组织国家财政收入。

为了保证税收组织财政收入职能的发挥,必须通过制定税法,以法律的形式确定企业、单位和个人履行纳税义务的具体项目、数额和纳税程序,惩治偷逃税款的行为,防止税款流失,保证国家依法征税,及时足额地取得税收收入。

针对我国税费并存(政府收费)的宏观分配格局,今后一段时期,我国实施税制改革,一个重要的目的就是要逐步提高税收占国民生产总值的比重,以保障财政收入。

中国税法概论中国税法概论税法是研究国家税收制度和税收政策的规范的学科,是指国家税收政策的法律基础和法律规范。

税收是国家收入的主要来源,税法也是现代法律体系中不可或缺的一部分。

中国税法作为我国法律体系中的一个重要分支,对于维护国家税收秩序,促进国家经济发展,保障人民生活水平具有重要意义。

一、中国税法的发展历程中国税法的发展历程经历了几个重要的阶段:新中国成立初期,建立了新中国的税收制度;改革开放以来,我国税制不断调整和完善;进入 21世纪后,我国税法建设不断深化和完善。

1.新中国成立初期,建立了新中国的税收制度。

1949年,新中国成立后建立了一套社会主义税收制度,税收体系以纳税人为核心,实施计划经济与分配制度相结合的税收政策。

中国税制进行了全面的调整和改革,形成了基于人口、地区和生产力三个基本因素的征税制度。

此时期的中国税法以《中华人民共和国税收统计法》为代表。

2.改革开放以来,我国税制不断调整和完善。

1978年,改革开放政策提出并实施,我国税法开始了全面的改革与调整。

1980年代初,我国开始实行税费分离制度。

税费分离制度使税法更加成熟,确立了税法的基本框架。

此时期,我国税务管理体制发生调整和改革,形成了现行的税务管理体制,相应的税收法规也得到了逐步的完善和完备。

3.进入21世纪后,我国税法建设不断深化和完善。

2001年,中国税法进入了新的发展阶段,个人所得税法、企业所得税法、消费税法、增值税法、土地增值税法等一系列税收法规相继出台,中国税法的法制化水平不断提高。

此时期,针对外商投资企业的税收的管理体制、税收优惠政策和税收信息公开制度也得到了进一步的加强和完善。

二、中国税法的性质税法是国家税收政策的法律基础和法律规范,它的性质复杂而多样,有以下几个特点:首先,税法是国家意志的体现,税法的制定旨在维护国家利益,引导社会经济发展,是国家行政权力的体现。

因此,税法具肯定的性质,税法的规定不仅是国家意志的体现,而且是具有法律效力的。

我国税收征管法的演变历程一、建国初期税务体制及其机构的设立从1949年中华人民共和国成立到到1957年是我国根据当时的政治、经济状况,在清理旧税制的基础上,建立了一套以多税种、多次征为特征的复合税制。

1950年1月30日,中央人民政府政务院发布《全国税政实施要则》,规定全国共设14种税,即货物税、工商业税(包括营业税和所得税两部分)、盐税、关税、薪给报酬所得税、存款利息所得税、印花税、遗产税、交易所、屠宰税、房产税、地产税、特种消费行为税和车船使用牌照税。

9月29日,中国人民政治协商会议第一届全体会议通过《中国人民政治协商会议共同纲领》,其中规定:“国家的税收政策,应以保障革命战争的供给、照顾生产的恢复和发展及国家建设的需要为原则,简化税制,实行合理负担。

”11月24日,中央人民政府政务院财政经济委员会和财政部召开首届全国税务会议。

中共中央政治局委员、中央书记处书记、中央人民政府副主席朱德,中共中央政治局委员、中央人民政府政务院副总理兼政务院财经委员会主任陈云,政务院财经委员会副主席兼财政部部长薄一波在会上作了报告。

11月28日,政务院财经委员会复函财政部,同意成立税务总局。

二、从建国初期到改革开放前30年的税收征收管理法规的演变及特点1、这一时期的主要大事建国初期:从1949年中华人民共和国成立到到1957年是我国根据当时的政治、经济状况,在清理旧税制的基础上,建立了一套以多税种、多次征为特征的复合税制。

大跃进时期(1958 — 1965年):1958年,我国进行了建国以来第一次大规模的税制改革,其主要内容是简化税制,试行工商统一税,共设9个税种,即工商统一税、工商所得税、盐税、屠宰税、利息所得税、城市房地产税、车船使用牌照税、文化娱乐税和牲畜交易税。

文化大革命期间(1965 — 1977年):已经被简化的税制仍然继续简化,1973年,进行了第二次大规模的税制改革,其核心仍然是简化工商税制。

简化为7个税种,即工商税(包括盐税)、工商所得税、城市房地产税、车船使用牌照税、屠宰税、工商统一税和集市交易税。

精心整理中国税收发展历史进程简介一、夏、商、周时期夏朝是第一个奴隶制国家,我国历史上的税法就是从这个时候开始的。

贡产生于夏朝,是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

贡因其带有强制性,所以是具有税收萌芽的原始形式。

助产生于商代,是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

彻产生于周代,每个农户耕种的土地要将一定数量的土地收获缴纳给王室。

即由力役形式改为实物形式。

贡、助、彻这三者都是王室作为土地所有者对土地收获的原始的强制课征形式,从税收起源角度看,由于王室又是国家代表,因此,贡,助,彻也具有一些税收萌芽的原始形式,是我国税收产生的起源。

二、春秋战国时期2011113.966%亿元,增长企业所得税的税率为25%。

符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

三、应纳税所得额企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

四、收入总额企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。

五、扣除企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

在计算应纳税所得额时,下列支出不得扣除:(一)向投资者支付的股息、红利等权益性投资收益款项;税款。

%加计扣除。

《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

一、税收产生的历史过程早在夏代,我国就已经出现了国家凭借其政权力量进行强制课征的形式一一贡。

一般认为,贡是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

到商代,贡逐渐演变为助法。

助法是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

到周代,助法又演变为彻法。

所谓彻法,就是每个农户耕种的土地要将一定数量的土地收获量交纳给王室,即“民耗百亩者,彻取十亩以为赋。

”夏、商、周三代的贡、助、彻,都是对土地收获原始的强制课征形式,在当时的土地所有制下,地租和赋税的某些特征,从税收起源的角度看,它们是税收的原始形式,是税收发展的雏形阶段。

春秋时期,鲁国适应土地私有制发展实行的“初税亩”,标志着我国税收从雏形阶段进入了成熟时期。

春秋之前,没有土地私有制。

由于生产力的发展,到春秋时期,在公田以外开垦私田增加收入,于鲁宣公十五年(公元前594年)实行了“初税亩”,宣布对私田按亩征税,即“履亩十取一也。

“初税亩”首次从法律上承认了土地私有制,是历史上一项重要的经济改革措施,同时也是税收起源的一个里程碑。

除上述农业赋税外,早在商代,我国已经出现了商业手工业的赋税。

商业和手工业在商代已经有所发展,但当时还没有征收赋税,即所谓“市廛而不税,并讥而不征。

”到了周代,为适应商业、手工业的发展,开始对经过关卡或上市交易的物品征收“关市之赋”,对伐木、采矿、狩猎、捕鱼、煮盐等征收“山泽之赋”。

这是我国最早的工商税收。

(一)奴隶社会夏朝采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

〃贡〃法出现于原始社会末期。

商朝的赋税立法没有准确详实的直接史料。

《孟子•滕文公上》有〃殷人七十而助〃说。

周朝基本上是沿袭了夏商的赋税制度。

西周仍实行井田制,在此基础上推行〃彻法〃。

两周时期的赋税制度在春秋战国时期有了很大的改变。

公元前594年始,鲁国实行〃初税亩〃,秦国〃商鞅变法〃。

中国税制的历史演变分析中国的税制历史可以追溯到古代。

在古代,中国的税制主要是按地方自主征收的方式进行的。

这意味着每个地方都有不同的税率和征收方式,因此导致了税收不平衡和社会不稳定。

在明朝时期,税制开始有了一定的统一性。

明朝实行了一种被称为“赋役法”的税制,即对土地、人口和经济活动进行征税。

土地方面,按照土地的质量和产出来确定税额;人口方面,按照家庭人口数来征税;经济活动方面,对商业和手工业进行征收。

这种税制在一定程度上平衡了税收的分配,但仍存在一些问题,例如对商业活动过于依赖,对农业征税不公平等。

清朝时期,税制也发生了变化。

清朝建立了一个被称为“固定户口”的制度,即每个家庭都需要依据人口数量确定缴税额。

清朝还实行了另一种税收方式,即由地方政府代表农民缴纳一定比例的税款。

这种税收方式虽然在一定程度上促进了税收的公平性,但由于政府代为缴税,导致地方政府滥用职权和增加负担的问题。

20世纪初,中国开始经历近代化改革,税制也随之改革。

在这个时期,中国政府开始引进外国税制模式,并实施了一系列税收改革措施。

中国开始了所得税制度的引进,并逐渐完善了个人所得税、企业所得税等税种的征收和管理。

1949年中华人民共和国成立后,税制进一步改革。

新中国建立了社会主义经济体制,并实行了计划经济。

在这个时期,中国的税制主要通过对企业和个人征收所得税、营业税和消费税等来进行财政收入的主要来源。

改革开放以后,中国的税制又经历了一系列的变革。

中国引进了市场经济,实行了由计划经济向市场经济转型的改革,税制也相应进行了改革。

中国逐步取消了不合理的税收项目,简化了税制程序,减轻了税负,促进了经济的发展。

中国税制的历史演变表明了中国政府对税制的重视和政策的不断调整。

过去的税制在一定程度上存在不公平和不合理之处,但随着时间的推移,中国税制得到了一定程度的改善和完善。

未来,随着经济和社会的发展,中国的税制将继续进行调整和改革,以适应新的情况和要求。

中国税法的历史可以追溯到夏、商、周等早期王朝,当时已经有了税收的雏形,主要是以土地和人口为基础征收的贡品和赋税。

在春秋战国时期,随着社会经济的发展和政治制度的变革,税收制度也发生了变化,出现了按土地面积征收的“初税亩”等新税制。

秦汉时期,中国税法逐渐完善,形成了以田赋、人头税和徭役为主的税收体系。

在唐朝时期,中国税法达到了巅峰,税收制度更加规范和完善,同时税收的征收和管理也更加严格。

宋朝时期,由于商品经济的发展和财政危机的出现,税收制度进行了多次改革,如实行“方田均税法”、“经界法”等。

明清时期,税收制度基本沿袭前朝,但也有一些新的变化,如明朝实行的“一条鞭法”和清朝的“地丁银制度”等。

在近代以前,中国税法以传统农业税为主体,但随着现代经济的不断发展,这种税收制度已经无法满足国家财政的需要。

于是,清政府在19世纪末开始进行税制改革,逐步引入现代税收制度。

1912年中华民国成立后,颁布了《中华民国国税条例》,建立了较为完整的现代税收制度。

新中国成立后,税法经历了多次变革和发展。

1958年通过了《中华人民共和国农业税条例》,该条例于2006年1月1日废止。

此后,中国逐步建立了一套完整的现代税收体系,包括个人所得税、企业所得税、增值税、消费税等。

同时,中国也加强了税收征管和监管,提高了税收的征收率和透明

度。

总之,中国税法的历史经历了从传统到现代的演变过程,税收制度在不断地发展和完善中。

第三章税法的产生和历史沿革一.历史上的税制1.奴隶制时代中国古代夏、商、周就出现了税收法律制度,处于税制的初级阶段。

特点是:贡赋不分、租税合一、以土地税为主。

2.封建制国家的税制我国封建社会的税制从简单到复杂、从不成熟到逐步完善,形成了比较发达的税制。

大致特点是:以田地税为基础;出现人头税、商业税、关税;税收征收制度逐步完善;学习西方税制。

3.资本主义国家税制随资产阶级反对封建专制制度的过程,资本主义税制逐步产生和发展。

18世纪初期开始,资本主义国家税制以间接税为主:消费税、关税;资本主义发展以后,直接税日益受到重视:1779年,英国出现所得税;1937年,美国出现社会保险税;改良原来的间接税:1954年,法国出现增值税;出现税法法典化。

主要特点:所得税成为税制的中心内容;税收成为调节经济的重要手段;货币征收成为占统治地位的形式;纳税人的意识普遍比较强——“只有死亡和纳税不可避免”二.中国税制的建立和完善1.中国社会主义税制的建立1949年中华人民共和国成立,实现了税制的统一。

1950年设立14个税种,开征12个。

货物税工商税盐税关税薪给报酬所得税存款利息所得税(1959年停征)印花税遗产税交易税屠宰税房产税地产税特种消费行为税车船使用牌照税。

2.1953年工商税法的修正修正的主要内容是:改革交易税,试行商品流通税(并入棉纱统销税、棉花交易税;停止征收药材交易税;保留牲畜交易税);简化货物税(取消粮食、土布交易税,并入货物税);修订工商营业税;取消特种消费行为税,改为文化娱乐税(1966年停征)。

3.1958年工商税的改革和农业税的统一改革工商税制,试行工商统一税。

工商统一税的主要内容是:简化税种(商品流通税、营业税、货物税、印花税合并为工商统一税);简化纳税环节和征税方法;调整部分税率;设立独立的工商所得税。

4.1973年税制改革改革的主要原则是:合并税种、简化征收方法、改革不合理的工商税收制度。

[键入文字]税法的产生与发展历程税法的产生是伴随着税收的产生、发展而逐步产生和完善起来的,而税收的产生与发展又离不开国家的产生和发展。

税法的产生与发展历程 一、税法历史沿革概述 早在公元前18世纪,古巴比伦王国制定的《汉穆拉比法典》中就涉及到有关国家征税的规定。

公元前1000年至600年的古印度法律制度中,《乔达摩法经》就设有《收入与赋税》一章;随后制定的《摩奴法典》还进一步规定了一些简单的征税准则。

中世纪以后,各国封建制度得以确立和发展,教会势力和教会法也随之产生和发展起来。

因此,欧洲各国有关征税的规定多见于通用的教会法典中。

西方国家进入近代社会以后,资本主义税收法律制度随着资本主义生产方式的确立开始建立起来。

从17世纪到19世纪初,西方国家税法在发展方面最具有历史意义的是各国纷纷确立了立宪征税制度。

二、税收法律制度的演变和发展 1.简单的直接税税制。

在封建社会,许多国家的税收主要来源于对人和对财产的征税,这是典型的直接税,主要的税种有人头税、土地税、房屋税、窗户税和灶税等。

2.以间接税为主的税收制度。

早在封建社会,间接税就已被许多国家所采用。

但总体看来,当时间接税的征收范围并不广,其在政府财政和经济中的地位并不很重要。

到封建社会发展的晚期,特别是到资本主义社会,社会生产力有了很大的发展,客观上为国家实行间接税创造了条件,传统的直接税体系逐渐被以关税、消费税等为主的间接税体系所取代。

3.以现代所得税为主的税收制度。

随着资本主义生产力的发展和生产方式的进一步变革,以间接税为主的税收制度日益显现出许多弊端,已与资本主义的经济发展不相适1。

爱人者,人恒爱之;敬人者,人恒敬之;宽以济猛,猛以济宽,政是以和。

将军额上能跑马,宰相肚里能撑船。

最高贵的复仇是宽容。

有时宽容引起的道德震动比惩罚更强烈。

君子贤而能容罢,知而能容愚,博而能容浅,粹而能容杂。

宽容就是忘却,人人都有痛苦,都有伤疤,动辄去揭,便添新创,旧痕新伤难愈合,忘记昨日的是非,忘记别人先前对自己的指责和谩骂,时间是良好的止痛剂,学会忘却,生活才有阳光,才有欢乐。

不要轻易放弃感情,谁都会心疼;不要冲动下做决定,会后悔一生。

也许只一句分手,就再也不见;也许只一次主动,就能挽回遗憾。

世界上没有不争吵的感情,只有不肯包容的心灵;生活中没有不会生气的人,只有不知原谅的心。

感情不是游戏,谁也伤不起;人心不是钢铁,谁也疼不起。

好缘分,凭的就是真心真意;真感情,要的就是不离不弃。

爱你的人,舍不得伤你;伤你的人,并不爱你。

你在别人心里重不重要,自己可以感觉到。

所谓华丽的转身,都有旁人看不懂的情深。

人在旅途,肯陪你一程的人很多,能陪你一生的人却很少。

谁在默默的等待,谁又从未走远,谁能为你一直都在?

这世上,别指望人人都对你好,对你好的人一辈子也不会遇到几个。

人心只有一颗,能放在心上的人毕竟不多;感情就那么一块,心里一直装着你其实是难得。

动了真情,情才会最难割;付出真心,心才会最难舍。

你在谁面前最蠢,就是最爱谁。

其实恋爱就这么简单,会让你智商下降,完全变了性格,越来越不果断。

所以啊,不管你有多聪明,多有手段,多富有攻击性,真的爱上人时,就一点也用不上。

这件事情告诉我们。

谁在你面前很聪明,很有手段,谁就真的不爱你呀。

遇到你之前,我以为爱是惊天动地,爱是轰轰烈烈抵死缠绵;我以为爱是荡气回肠,爱是热血沸腾幸福满满。

我以为爱是窒息疯狂,爱是炙热的火炭。

婚姻生活牵手走过酸甜苦辣温馨与艰难,我开始懂得爱是经得起平淡。

爱人者,人恒爱之;敬人者,人恒敬之;宽以济猛,猛以济宽,政是以和。

将军额上能跑马,宰相肚里能撑船。

最高贵的复仇是宽容。

有时宽容引起的道德震动比惩罚更强烈。

君子贤而能容罢,知而能容愚,博而能容浅,粹而能容杂。

宽容就是忘却,人人都有痛苦,都有伤疤,动辄去揭,便添新创,旧痕新伤难愈合,忘记昨日的是非,忘记别人先前对自己的指责和谩骂,时间是良好的止痛剂,学会忘却,生活才有阳光,才有欢乐。

不要轻易放弃感情,谁都会心疼;不要冲动下做决定,会后悔一生。

也许只一句分手,就再也不见;也许只一次主动,就能挽回遗憾。

世界上没有不争吵的感情,只有不肯包容的心灵;生活中没有不会生气的人,只有不知原谅的心

感情不是游戏,谁也伤不起;人心不是钢铁,谁也疼不起。

好缘分,凭的就是真心真意;真感情,要的就是不离不弃。

爱你的人,舍不得伤你;伤你的人,并不爱你。

你在别人心里重不重要,自己可以感觉到。

所谓华丽的转身,都有旁人看不懂的情深。

人在旅途,肯陪你一程的人很多,能陪你一生的人却很少。

谁在默默的等待,谁又从未走远,谁能为你一直都在?

这世上,别指望人人都对你好,对你好的人一辈子也不会遇到几个。

人心只有一颗,能放在心上的人毕竟不多;感情就那么一块,心里一直装着你其实是难得。

动了真情,情才会最难割;付出真心,心才会最难舍。

你在谁面前最蠢,就是最爱谁。

其实恋爱就这么简单,会让你智商下降,完全变了性格,越来越不果断。

所以啊,不管你有多聪明,多有手段,多富有攻击性,真的爱上人时,就一点也用不上。

这件事情告诉我们。

谁在你面前很聪明,很有手段,谁就真的不爱你呀。

遇到你之前,我以为爱是惊天动地,爱是轰轰烈烈抵死缠绵;我以为爱是荡气回肠,爱是热血沸腾幸福满满。

我以为爱是窒息疯狂,爱是炙热的火炭。

婚姻生活牵手走过酸甜苦辣温馨与艰难,我开始懂得爱是经得起平淡。