营业税及会计处理.

- 格式:ppt

- 大小:166.00 KB

- 文档页数:23

会计新准则下营业税金及附加实务处理企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费,通过“营业税金及附加”科目核算,发生的增值税不在本科目核算。

房产税、车船税、土地使用税、印花税在“管理费用”科目核算,但与投资性房地产相关的房产税、土地使用税在本科目核算。

期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

企业按规定计算确定的与经营活动相关的税费,借记“营业税金及附加”科目,贷记“应交税费”科目。

「例」某工厂所设门市部某日对外零售应税消费品全部销售额为46800元(含增值税)。

增值税率为17%,应缴增值税6800元,消费税率为10%,城市维护建设税税率7%,应缴消费税4000元,应缴城市维护建设税756元[(6800+4000)×7%],教育费附加的征收率为3%,应缴教育费附加324元[(6800+4000)×3%],销售收入已全部存入银行,账务处理为:借:银行存款46800贷:主营业务收入40000应交税费——应交增值税(销项税额)6800借:营业税金及附加5080贷:应交税费——应交消费税4000——应交城市维护建设税756——应交教育费附加324缴纳各项税费时:借:应交税费——应交消费税4000——应交城市维护建设税756——应交教育费附加324贷:银行存款5080期末结转“营业税金及附加”时:借:本年利润5080贷:营业税金及附加5080「例」某汽车运输公司,2007年3月取得运输收入500000元,同时该公司还转让一间废旧仓库的永久使用权,取得销售收入2000000元,转让一项非专利技术,取得收入900000元。

该公司3月份的三项收入中,假设运输收入适用营业税率3%,转让废旧仓库永久使用权应视为销售不动产,适用税率5%,转让非专利技术适用税率5%.教育费附加的征收率为3%,城市维护建设税税率7%,如果不考虑其他税费,则应纳税额的计算及其账务处理为:计算营业税:运输收入应纳营业税=500000×3%=15000(元)转让废旧仓库永久使用权应纳营业税=2000000×5%=100000(元)转让非专利技术应纳营业税=900000×5%=45000(元)应纳营业税合计=15000+100000+45000=160000(元)计算教育费附加和城市维护建设税:应交教育费附加=160000×3%=4800(元)应交城市维护建设税=160000×7%=11200(元)账务处理:计算运输收入应纳营业税时:借:营业税金及附加15000贷:应交税费——应交营业税15000计算转让废旧仓库永久使用权应纳营业税时:借:固定资产清理100000贷:应交税费——应交营业税100000计算转让非专利技术应纳营业税时:借:其他业务成本45000贷:应交税费——应交营业税45000借:营业税金及附加16000贷:应交税费——应交教育费附加4800——应交城市维护建设税11200企业在缴纳营业税时做会计分录:借:应交税费——应交营业税160000——应交教育费附加4800——应交城市维护建设税11200贷:银行存款176000结转“营业税金及附加”时:借:本年利润31000贷:营业税金及附加31000。

对比应交营业税的会计分录和应交消费税的会计分录在生活中很多有情况同时出现营业税和消费税,两者在会计处理上也有很大的区别性,企业应分别设置应交营业税和应交消费税进行核算。

下面来具体解析应交营业税的会计分录和应交消费税的会计分录。

应交营业税的账务处理过程:借记“营业税金及附加”科目,贷记“应交税费——应交营业税”科目;企业出售不动产时,计算应交的营业税,借记“固定资产清理”等科目,贷记“应交税费——应交营业税”科目;实际交纳营业税时,借记“应交税费——应交营业税”科目,贷记“银行存款”科目。

企业转让无形资产使用权应交的营业税,借记“营业税金及附加”科目,贷记“应交税费——应交营业税”科目,转让无形资产所有权应交营业税,不通过“营业税金及附加”科目,直接计入营业税费。

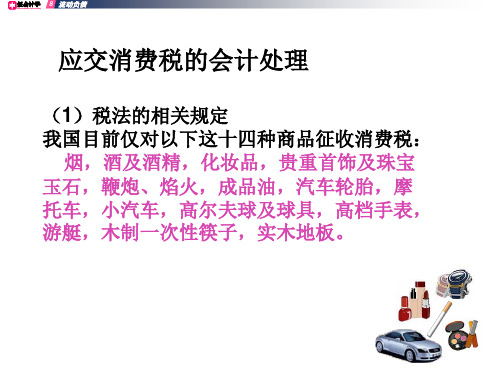

应交消费税的账务处理过程:1.一般销售应税消费品(烟、酒、化妆品、柴油等)计算缴纳的消费税借:营业税金及附加贷:应交税费——应交消费税2.企业将自产的应税消费品用于(在建工程)等非生产机构借:在建工程贷:库存商品应交税费——应交增值税(销项税额)应交税费——应交消费税3.企业将自产的应税消费品用于集体福利:借:管理费用等(公允价值+增值税)贷:应付职工薪酬发放:借:应付职工薪酬——职工福利贷:主营业务收入应交税费——应交增值税(销项税额)借:营业税金及附加贷:应交税费——应交消费税结转成本:借:主营业务成本贷:库存商品4.委托加工应税消费品5.进口应税消费品企业进口应税物资在进口环节应交的消费税,计入该项物资的成本,借记"材料采购"、"固定资产"等科目,贷记"银行存款"科目。

消费税与营业税只有在一种特殊情况下会存在交叉,即“饮食业、商业、娱乐业举办的啤酒屋利用啤酒生产设备生产销售啤酒”。

其余情况是不会同时涉及消费税和营业税的。

应交营业税的会计处理:/cjks/cjkjsw/201407/174788.shtml。

一、增值税视同销售货物问题。

单位或者个体工商户的下列八种行为,视同销售货物:(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实现统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县的除外.(4)将自产、委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利、个人消费;(6)将自产、委托加工或者购进的货物用于投资;(7)将自产、委托加工或者购进的货物用于分配;(8)将自产、委托加工或者购进的货物无偿赠送给单位或者个人.进项税和视同销售的衔接:以上行为中,购进的货物只有用于投资、分配、赠送才视同销售,所以,你买了面、油,用于职工食堂,是不用视同销售的。

你用仓库里购入的钢材盖楼,也不用视同销售。

但是,国家为避免你既没有视同销售缴纳销项税,又在进项抵扣,所以规定:用于非增值税应税项目、集体福利、个人消费的购进货物或者应税劳务不得抵扣。

至于自产、委托加工货物,以上五种行为都要视同销售,缴纳增值税。

视同销售的销售额(公允价值)确定办法:(1)按照纳税人最近时期同类货物的平均销售价格;(2)按照其他纳税人最近同类货物的平均销售价格;(3)按照组成计税价格=成本*(1+成本利润率)组成计税价格=成本*(1+成本利润率)+消费税(属于应征消费税货物)或者组成计税价格=成本*(1+成本利润率)/(1-消费税税率)会计核算问题(分别几种行为举例)(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实现统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县的除外。

以上三种情况,只是销项税问题.(4)将自产、委托加工的货物用于非增值税应税项目;借:在建工程等贷:库存商品应缴税费——应交增值税(销项税额)(5)将自产、委托加工的货物用于集体福利、个人消费;借:应付职工薪酬贷:主营业务收入(公允价值)应缴税费——应交增值税(销项税额)借:主营业务成本(成本价)贷:库存商品很多人认为,应当按照成本价计入主营业务收入,你想一下,如果那样处理,从招待费、广告费等计提基数,到企业所得税汇缴表的填报,会多么的麻烦和吃亏呀。

营业税的会计处理方法与应用营业税是我国税收体系中的一种重要税种,广泛适用于不同行业和企业。

正确处理和应用营业税的会计方法对于企业的财务报告准确性和税务合规性具有至关重要的作用。

本文将介绍营业税的会计处理方法以及在实际应用中需要注意的相关事项。

一、营业税的会计处理方法营业税是根据企业的经营规模和类型,按照国家相关法律法规规定,对企业销售额或者销售额的一定比例进行征收的一种税收。

根据税务要求和会计准则,以下是营业税的会计处理方法:1. 营业税应纳税款确认企业在销售商品或提供劳务时,应该根据销售金额计算应纳营业税额。

一般情况下,营业税率由税务部门规定,并根据企业所在地、行业等因素而有所不同。

企业应根据相关营业税率计算销售额,并在销售发生时确认应纳营业税款。

2. 营业税的记账处理在记账处理方面,企业需要将应纳营业税金额分录至营业税费用科目。

根据会计准则,营业税属于税金及附加科目,应按照税金及附加分录规定进行会计处理。

具体分录方式可根据企业实际情况和会计政策进行调整。

3. 营业税税款的支付和申报企业应按照税务部门要求,及时支付营业税款并填报相关税务申报表。

在支付过程中,应注意准确填写相关信息以及正确核算税款金额。

同时,企业还应按照要求保存相关票据和报表等税务凭证。

二、营业税会计处理应用中的相关事项在实际应用中,企业需要注意以下相关事项,以确保营业税的会计处理准确无误:1.税务政策的变化税务政策是动态的,相关营业税政策和税率随时可能发生变化。

企业应密切关注税务政策的更新,及时了解最新的营业税政策和税率变化,并及时调整会计处理方法。

2.会计政策的选择企业在制定会计政策时,应充分考虑营业税的相关规定和要求,并结合企业自身特点选择合适的会计处理方法。

不同的会计政策可能对企业的财务报告产生不同的影响,因此需要谨慎决策和合规操作。

3.会计准则的遵循企业在进行营业税会计处理时,应严格按照国家规定的会计准则进行操作,确保会计处理准确无误。

房地产企业有关营业税账务处理假设:某房地产开发企业A公司采用预收款方式销售不动产给B公司,销售价格1000万元。

1998年2月收到B公司支付的预收款400万元;1999年1月,A公司与B公司进行结算,A 公司开具销售发票共计价款1000万元,当月B公司又支付500万元,尚有100万元留待以后支付(这里仅考虑营业税,其他相关的税金及附加省略)。

[方法一]将按预收款计征的营业税,直接计入“应交税金”科目。

具体会计分录如下。

1、1998年2月收到B公司预收款时:借:银行存款 4000000贷:预收帐款 40000002、按预收款计算缴纳营业税时:借:应交税金-应交营业税200000贷:银行存款 2000003、1999年1月与B公司结算,销售不动产的销售收入全部实现,并按开具的销售发票全额结转经营收入:借:银行存款 5000000预收帐款 4000000应收帐款 1000000贷:经营收入100000004、按实现销售收入的全额计提应交营业税,并缴纳1999年1月的税金即后期营业税的差额:借:经营税金及附加500000贷:应交税金-应交营业税500000借:应交税金-应交营业税300000贷:银行存款300000上述这种会计处理方法虽然符合现行的有关规定,但值得商榷。

首先,房地产开发企业在收到预收款时,所预交的营业税,在会计处理中只反映已交数,未反映应交数,会造成企业一段时期“应交税金-应交营业税”科目期末数为负数。

其次,房地产开发企业的开发经营周期一般都较长,几年未能实现销售收入的相当普遍,倘若某企业既有正常销售计征营业税,又有按预收款计征营业税,还有多交营业税或者享受税收优惠政策需退税的。

如果在会计处理反映已交数,不反映应交数,不能真实反映企业税金的应交、未交和多交等情况。

[方法二]将按预收款计征的营业税,计入“递延税款”科目。

具体会计分录如下。

1、1998年2月收到B公司预收款时:借:银行存款 4000000贷:预收帐款40000002、按预收款计提营业税:借:递延税款 200000贷:应交税金-应交营业税 2000003、实际缴纳营业税时:借:应交税金-应交营业税200000贷:银行存款 2000004、1999年1月与B公司结算,销售不动产的销售收入全部实现,并按开具的销售发票全额结转经营收入:借:银行存款 5000000预收帐款 4000000应收帐款 1000000贷:经营收入 100000005、按实现销售收入的全额计提应交营业税并结转“递延税款”科目,并缴纳1999年1月的税金即后期营业税的差额:借:经营税金及附加 500000贷:应交税金-应交营业税 300000递延税款 200000借:应交税金-应交营业税 300000贷:银行存款 300000上述这种会计处理方法尽管解决了营业税的应交数和已交数问题。