政府审计第一章概述课件

- 格式:ppt

- 大小:117.00 KB

- 文档页数:25

![[课件]政府审计第一章概述PPT](https://uimg.taocdn.com/b0fb0fb7dd88d0d233d46a36.webp)

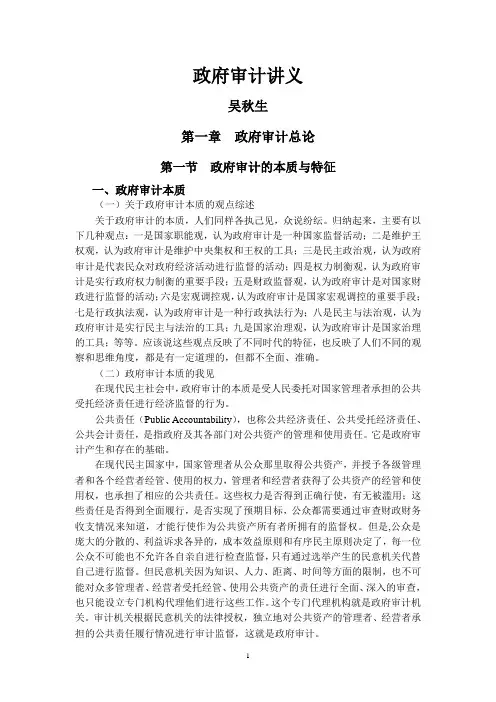

政府审计讲义吴秋生第一章政府审计总论第一节政府审计的本质与特征一、政府审计本质(一)关于政府审计本质的观点综述关于政府审计的本质,人们同样各执己见,众说纷纭。

归纳起来,主要有以下几种观点:一是国家职能观,认为政府审计是一种国家监督活动;二是维护王权观,认为政府审计是维护中央集权和王权的工具;三是民主政治观,认为政府审计是代表民众对政府经济活动进行监督的活动;四是权力制衡观,认为政府审计是实行政府权力制衡的重要手段;五是财政监督观,认为政府审计是对国家财政进行监督的活动;六是宏观调控观,认为政府审计是国家宏观调控的重要手段;七是行政执法观,认为政府审计是一种行政执法行为;八是民主与法治观,认为政府审计是实行民主与法治的工具;九是国家治理观,认为政府审计是国家治理的工具;等等。

应该说这些观点反映了不同时代的特征,也反映了人们不同的观察和思维角度,都是有一定道理的,但都不全面、准确。

(二)政府审计本质的我见在现代民主社会中,政府审计的本质是受人民委托对国家管理者承担的公共受托经济责任进行经济监督的行为。

公共责任(Public Accountability),也称公共经济责任、公共受托经济责任、公共会计责任,是指政府及其各部门对公共资产的管理和使用责任。

它是政府审计产生和存在的基础。

在现代民主国家中,国家管理者从公众那里取得公共资产,并授予各级管理者和各个经营者经管、使用的权力,管理者和经营者获得了公共资产的经管和使用权,也承担了相应的公共责任。

这些权力是否得到正确行使,有无被滥用;这些责任是否得到全面履行,是否实现了预期目标,公众都需要通过审查财政财务收支情况来知道,才能行使作为公共资产所有者所拥有的监督权。

但是,公众是庞大的分散的、利益诉求各异的,成本效益原则和有序民主原则决定了,每一位公众不可能也不允许各自亲自进行检查监督,只有通过选举产生的民意机关代替自己进行监督。

但民意机关因为知识、人力、距离、时间等方面的限制,也不可能对众多管理者、经营者受托经管、使用公共资产的责任进行全面、深入的审查,也只能设立专门机构代理他们进行这些工作。