辽宁省会计师事务所服务收费标准(试行)》宣传提纲(2012-02-22)

- 格式:doc

- 大小:69.50 KB

- 文档页数:10

《辽宁省会计师事务所服务收费标准(试行)》宣传提纲1.关于调整《辽宁省会计师事务所服务收费标准(试行)》的背景截至2011年12月31日全省389家会计师事务所在从事注册会计师业务收取服务费用时,所执行的《辽宁省注册会计师执业收费标准及暂行办法》(辽财会字[1994]第151号)是省财政厅、省物价局1994年制定的,历时18年。

随着市场经济的快速发展和物价指数的不断上涨以及会计师事务所体制改革(会计师事务所由事业单位改制为有限责任公司或合伙企业)的深入,原收费办法及收费标准无论在收费性质上,还是在收费标准、收费项目上都已经不能适应目前的需要。

尤其是从2007年1月1日起实施的与国际趋同的新审计准则以来,审计成本大幅度上升,会计师事务所大面积亏损。

因此,为了保证审计质量,规范会计师事务所业务收费,维护会计师事务所和委托人的合法权益,促进现代服务业发展,省物价局、省财政厅从2008年3月份开始启动调整会计师事务所服务收费标准及管理办法工作,历经近4年的广泛调研和论证及收费标准测算,于2011年11月30日出台新收费标准,2012年1月1日起实施,试行一年。

2.关于调整会计师事务所服务收费管理办法、收费标准的目的和依据调整会计师事务所收费管理办法和收费标准的目的,就是为了保证审计质量,提高全省经济信息的可靠性,维护社会公共利益和当事人的合法权益,促进现代服务业的发展。

调整会计师事务所收费管理办法和收费标准的依据是《中华人民共和国价格法》、《中华人民共和国注册会计师法》、《国务院办公厅转发财政部关于加快发展我国注册会计师行业若干意见的通知》(国办发[2009]56号)、《国家发展改革委、财政部关于印发<会计师事务所服务收费管理办法>的通知》(发改价格[2010]196号)、《中国注册会计师执业准则》等有关法律法规的规定。

在调整和制定收费标准中,主要以审计服务的社会平均成本、法定税金和合理利润为基础,并考虑当地经济发展水平、社会承受能力和注册会计师行业的发展等因素确定。

在核定审计服务社会平均成本时,以《中国注册会计师执业准则》规定的必要执业程序为依据,并考虑执业责任风险和执业人员的培训费用等因素。

注册会计师执业总成本包括主营业务成本、主营业务税金及附加、营业费用、管理费用、财务费用等。

在起草收费标准过程中,省注册会计师协会对会计师事务所的执业成本与收费情况进行了调查,并对全省会计师事务所财务报表进行了分析。

据统计,2009年全省会计师事务所总收入6.08亿元,执业总成本6.01亿元,执业总成本占总收入的98.87%;2010年全省会计师事务所总收入7.17亿元,执业总成本6.83亿元,执业总成本占总收入的95.26%。

实施新审计准则后,平均成本大幅度上升。

由于我省会计师事务所收费标准是1994年制订的,且为事业性收费,未能全面体现审计成本,与全国其他省份相比偏低,多数会计师事务所是入不敷出,全省现有会计师事务所389家,2009年有243家亏损,年度亏损总额达2745.2万元,亏损面达62.47%;2010年有255家亏损,年度亏损总额达2326.9万元,亏损面达65.55%;累计亏损19,800万元,累亏面达75.7%。

在考虑当地经济发展水平、社会承受能力和注册会计师行业的发展因素时,主要针对辽宁省经济发展水平处于东部沿海发达地区、全国中上游的实际,参照山东、浙江、江苏、福建、海南、重庆、山西、黑龙江、安徽、湖南10个省市的收费标准,并考虑辽宁省人民政府促进包括注册会计师行业在内的现代服务业快速发展的要求,在山东、黑龙江两省的收费标准的平均数基础上,适当调整并用数学模型修正收费曲线确定辽宁省会计师事务所服务收费标准。

3.关于调整会计师事务所服务收费管理办法和收费标准的原则调整会计师事务所服务收费管理办法和收费标准坚持下列原则:一是质量为先原则。

审计质量是会计师事务所的生命线,是行业信誉的基础,是保证国家经济信息质量安全、可靠的基石。

审计质量主要取决于会计师事务所是否依据审计准则执业。

为此,在制定会计师事务所服务收费标准时,以《中国注册会计师执业准则》为依据,测算审计工时成本和质量控制成本及人才培养成本等,保证审计成本的合理收回,从而体现质量为先的原则。

二是责任成本与收入匹配,合理保证公众利益能够得到保护的原则。

会计师事务所执行业务,除支付人工、管理费等成本和期间费用外,根据《中华人民共和国注册会计师法》规定,当证明错误或失误还需要承担民事赔偿责任。

为此,会计师事务所的业务收费应当考虑下列因素,以客观反映为客户提供专业服务的价值及应承担的责任:(1)专业服务所需的知识和技能;(2)所需专业人员的水平和经验;(3)每一专业人员提供服务所需的时间;(4)提供专业服务所需承担的责任。

前三项通常以人工成本为主体现在事务所的成本和费用中,后一项就是审计责任成本,也可称为风险成本。

针对这些因素,在制定收费标准时,考虑了责任成本,坚持责任与收入或风险与收入匹配的原则。

从制度设计的角度合理保证会计师事务所有能力对公众承担责任,能够维护报告使用人因使用不实报告而利益受损但能得到赔偿的合法权益。

三是结构性调整原则。

鉴于国家宏观调控物价的力度和措施及审计成本上升的现实,本次调整事务所业务收费标准采取结构性调整,即细化各业务项目的收费档次,在1994年的收费标准上适当调整收费。

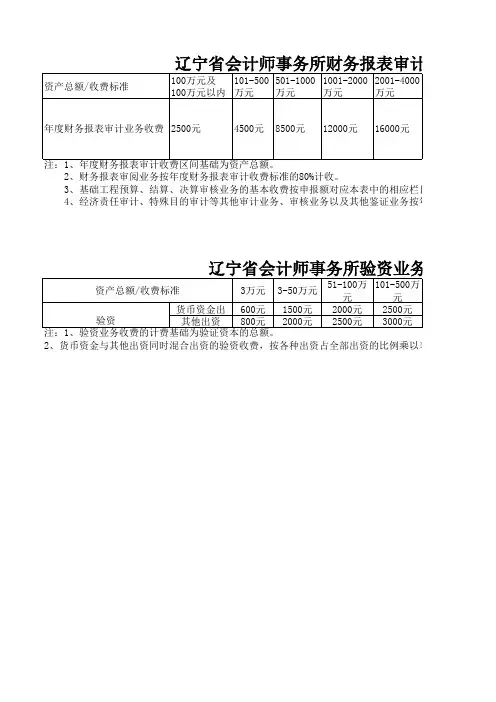

例如,验资业务在原验证金额100万元以下的一个档位区间,根据公司法及税收管理要求,调整增加验证资本金额10万元以下、10万元—50万元、50万元—100万元3个档位区间。

同时,根据公司法的规定,出资方式除货币出资外,还包括可以用货币估价的且依法可以转让的实物、知识产权、土地使用权等财产出资,该类财产需要评估作价、办理财产权转移手续等,注册会计师对非货币资金出资的财产需要评价评估结果是否公允、对财产转移手续进行验证等,比货币出资验资执行更复杂的程序。

为此,将货币资金出资与非货币出资分开确定收费标准。

财务报表审计业务也同样对收费档位区间进行结构性调整。

制定中,还考虑了注册会计师鉴证业务的广泛性,即目前注册会计师执行8大类47项鉴证业务,随着市场经济的发展,鉴证业务类别呈逐渐增多和细化的态势,且各类业务又有一定区别,但总体是以遵照《中国注册会计师执业准则》的规定执业为前提。

为此,制定时针对每一类鉴证业务制定具体的收费标准,以增强收费标准的可操作性和完整性。

四是政府指导与市场调节相结合原则。

虽然国际上英、美等发达国家会计师事务所的服务收费是完全市场化的,但通过对试点放开会计师事务所服务收费的省市(2011年以前)考察情况看,在市场经济不完全成熟的环境下,还需要政府对会计师事务所的服务收费予以适当调控。

也就是说,目前环境下,会计师事务所服务收费标准不宜完全放开,但也不能完全控制,而应当以政府指导为主、市场调节为辅。

即,以审计、验资为主的对社会公众产生重大影响的鉴证业务实行政府指导价,明确收费标准;以代理记账、代编财务信息为主的会计咨询与会计服务业务实行市场调节价,由委托人与会计师事务所协商确定。

4.关于会计师事务所为委托人提供服务的质量要求《中华人民共和国注册会计师法》第二十一条第一款和国家发展改革委、财政部《会计师事务所服务收费管理办法》第十五条规定,会计师事务所为委托人提供服务,应当严格按照相关法律法规和《中国注册会计师执业准则》,恪守独立、客观、公正的原则,履行必要的执业程序。

即,会计师事务所提供服务时,要保证能够完成审计准则规定实施的审计程序和获取充分、适当的审计证据及会计师事务所质量控制等全部审计工作。

5.关于会计师事务所公示服务项目、收费标准的要求会计师事务所应当在营业场所显著位置公示服务项目、收费标准、收费依据等内容,自觉接受社会监督。

同时,会计师事务所也应将收费管理办法和收费标准等文件及时送达常年服务的客户,让其了解收费标准的变化。

在收费时,应向客户出示《收费许可证》,做到亮证收费。

6.关于会计师事务所提供服务执行的收费价格国家发展改革委、财政部《会计师事务所服务收费管理办法》第四条第一款规定:“会计师事务所服务收费实行政府指导价和市场调节价”。

7.关于会计师事务所执行政府指导价的业务范围政府指导价,是指依照《中华人民共和国价格法》规定,由政府价格主管部门或者其他有关部门,按照定价权限和范围规定基准价及其浮动幅度,指导经营者制定的价格。

国家发展改革委、财政部《会计师事务所服务收费管理办法》第四条第二款规定:“会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查企业会计报表,出具审计报告;(二)验证企业资本,出具验资报告;(三)办理企业合并、分立、清算事宜中的审计服务,出具有关的报告;(四)法律、行政法规规定的其他审计服务。

”。

具体包括企业、事业、民间非营利组织年度财务报表审计、中期财务报表审计、财务报表审阅,企业、事业单位改制审计、并购重组审计,特殊目的审计,清算审计,清产核资,高新技术企业、动漫企业认定审计,经济责任(离任)审计,内部控制审计,外汇收支情况表审核,企业绩效评价、企业全员业绩考核,预测性财务信息审核,基建工程概算、预算、结算审核和竣工财务决算审计,保险公司等舞弊专项审计,其他专项审计、审核、鉴定业务;企业验资,事业单位验证开办资金等注册资本及开办资金审验业务;司法鉴定业务等。

8.关于会计师事务所执行市场调节价的业务范围市场调节价,是指由经营者自主制定,通过市场竞争形成的价格。

国家发展改革委、财政部《会计师事务所服务收费管理办法》第四条第三款规定:“会计师事务所按照自愿有偿原则提供会计咨询、会计服务等其他服务的收费实行市场调节价。

”;第十条规定:“实行市场调节价的其他服务,应由会计师事务所根据服务成本和当地社会经济发展状况,自主制定不同服务的收费标准范围。

具体收费标准由会计师事务所与委托人协商确定。

确定收费标准时应考虑以下主要因素:(一)耗费的工作时间;(二)业务的难易程度;(三)委托人的承受能力;(四)会计师事务所可能承担的风险和责任;(五)会计师事务所的社会信誉等。

”9.关于审计服务的计费方式国家发展改革委、财政部《会计师事务所服务收费管理办法》第五条规定:“审计服务可实行计件收费、计时收费或计件与计时收费相结合的方式。

”。

辽宁省物价局、辽宁省财政厅辽价发[2011]113号文件规定:“实行政府指导价的审计业务服务收费,各会计师事务所应与委托人根据具体业务的难易程度,协商确定计费方式。

”。

辽价发[2011]113号文件中的《辽宁省会计师事务所服务收费标准(试行)》,明确了计件收费、计时收费、计件与计时相结合收费的审计服务项目及收费标准。

收费标准中明确以计件收费的年度财务报表审计等服务,原则上执行计件收费方式和收费标准,但因被审计单位业务比较复杂或比较简单,可以执行计时收费方式和计时收费标准;验资业务原则上实行计件收费。