会计T型账户汇总

- 格式:doc

- 大小:178.50 KB

- 文档页数:15

丁字型账户汇总

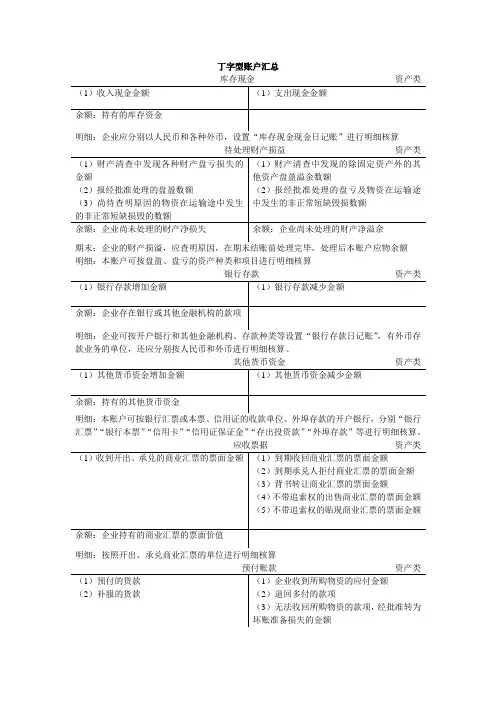

明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算

待处理财产损益

资产类 期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额

明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算

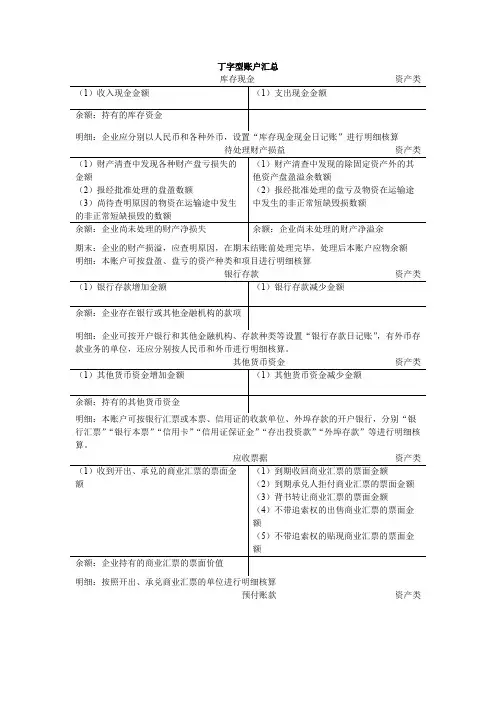

银行存款 资产类

明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

其他货币资金 资产类 明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

明细:按供货单位进行明细核算

其他应收款资产类

明细:按对方单位或个人进行明细核算

期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额

明细:按资产减值损失的项目进行明细核算

明细:按应收款项的类别进行明细核算

明细:按照债务人进行明细核算

应付账款负债类

明细:按照债权人进行明细核算

应付票据负债类

明细:按购货单位进行明细核算

其他应付款 负债类

明细:按其他应付款的项目和对方单位(或个人)进行明细核算

应付职工薪酬 负债类 明细:按“工资”

“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算

明细:按应交的税费项目进行明细核算

“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算

明细:按供应单位和物资品种进行明细核算

明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算

明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算

材料成本差异资产类

明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算

资产类

周转材料——低值易耗品

明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算

资产类

委托加工物资

明细:存货项目或类别进行明细核算

明细:可按固定资产类别和项目进行明细核算

明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算

明细:可按“专用材料”“专用设备”“工器具”等进行明细核算

明细:按被清理的固定资产项目进行明细核算

以前年度损益损益类

调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额

明细:可按固定资产项目进行明细核算

明细:按无形资产项目进行明细核算

明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算

无形资产减值准备资产类

明细:可按投资性房地产类别和项目进行明细核算,公允价值计量模式下,分别设“成本”“公允价值变动”进行明细核算

长期待摊费用资产类

明细:可按费用项目进行明细核算

明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算

明细:按长期应付款的种类和债权人进行明细核算

库存股

所有者权益类 实收资本 所有者权益类 明细:按投资者进行明细核算。

企业(中外合作经营)在合作期间归还投资者的投资,应在本账户下设置“已归还投资”明细账户进行核算

股本 所有者权益

明细:按投资者(股票种类及股东姓名)进行明细核算

资本公积

所有者权益类 明细:分别“股本溢价”或“资本溢价”、“其他资本公积”进行明细核算

明细:分别“法定盈余公积”“任意盈余公积”进行明细核算,外商投资企业还应分别“储备基金”、“企业发展基金”

进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算

交易性金融资产 资产类

明细:按交易性金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算

公允价值变动损益 损益类 期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算

投资收益 损益类

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额

明细:按投资项目进行明细核算

明细:按被投资单位进行明细核算

应收利息资产类

明细:按借款人或被投资单位进行明细核算

明细:按持有至到期投资的类别和品种,分别“成本”“利息调整”“应计利息”等进行明细核算

持有至到期投资减值准备资产类(备抵账户)

明细:按持有至到期投资的类别和品种进行明细核算

长期股权投资减值准备资产类

益调整”“其他权益变动”进行明细核算

明细:按照可供出售金融资产的类别和品种,分别“成本”“利息调整”“应计利息”“公允

价值变动”等进行明细核算

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额

明细:按主营业务的种类进行明细核算

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额

明细:按主营业务的种类进行明细核算

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额

发出商品资产类

明细:按购货单位、商品类别和品种进行明细核算

明细:按债务人进行明细核算

未实现融资收益

资产类

明细:按未实现融资收益项目进行明细核算

明细:按委托单位进行明细核算

委托代销商品款 负债类

明细:按委托单位进行明细核算 期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按其他业务收入的种类进行明细核算

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按其他业务成本的种类进行明细核算

劳务成本

成本类 明细:按提供劳务成本种类进行明细核算

明细:按基本生产成本和辅助生产成本进行明细核算

制造费用 成本类 除季节性的生产性企业外,本账户应无余额

明细:按不同的生产车间、部门和费用项目进行明细核算

明细:按费用项目进行明细核算

管理费用

损益类

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按费用项目进行明细核算

财务费用 损益类

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按费用项目进行明细核算

营业外收入 损益类

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按营业外收入项目进行明细核算

期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额 明细:按营业外支出项目进行明细核算

本年利润 所有者权益类 年末:应将本账户余额转入“利润分配——未分配利润”明细账户,结转后本账户无余额

利润分配 所有者权益类

展基金、提取职工奖励及福利基金、利润归还投资、应付现金股利或利润、转作股本的股利、未分配利润

资产类

递延所得税资产

负债类

递延所得税负债

明细:按“当期所得税费用”“递延所得税费用”进行明细核算。