《税法》个人所得税总结

- 格式:doc

- 大小:48.00 KB

- 文档页数:3

六、税收优惠

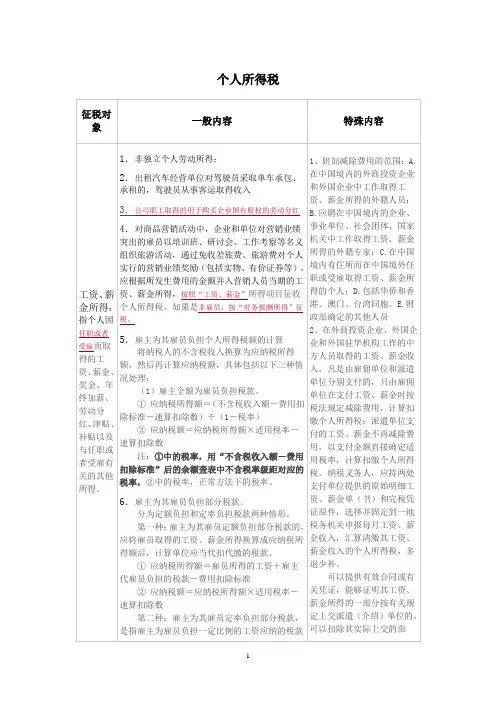

免税:1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;2、国债、国家发行的金融债券利息、储蓄存款利息、地方债利息;3、国家统一规定的津补贴。(院士津贴、政府专家津贴);4、福利费、抚恤金、救济金;5、保险赔款;6、军人的转业费、复员费;7、离退休工资;8、见义勇为奖金;9、五险一金;10、个人举报、协查各种违法、犯罪行为而获得的奖金;11、个人转让自用达五年以上,并且是唯一的家庭生活用房取得的所得;12、延退工资;13、流通股股东股份对价款;14、拆迁补偿款;15、有奖发票(800元);16、保险展业成本;17、名师奖;18、股票转让所得;19、破产安置费收入;20、扣缴手续费。

(三)承包承租经营所得:拥有经营成果所有权,否则按工资

年承包收入(含承包人工资但不含上缴的承包费)-必要费用(月3500)

应纳税额=应税所得×税率-速扣数

(四)劳务报酬所得:非雇佣的独立劳动所得;个人兼职收入(董事费)

20%+加成=3级超额累进税率

每次收入4000上下扣20%和扣800

一项劳务一次性收入无论是否分笔支付,为一次收入;同一事项的连续性收入,月收入为一次

个税总结

一、纳税人:居民和非居民:住所标准和时间标准(1年:公历1月1日至12月31日住满365天),含个人独资和合伙企业

二、应税所得项目

三、税率

四、应税所得

五、应纳税额

(一)工资薪金所得:任职或者受雇的非独立劳动所得;不含独生子女补贴、托儿补助费、副食品补贴、差旅费津贴及误餐补助;出租车驾驶员单车承包或承租运营收入;退休人员再任职取得的收入

(二)个体工商户的生产经营所得:包括个人独资企业和合伙企业生产经营所得;个体出租车

和个人出租车挂靠

五级超额累进税率

1、查账征收:收入-(准扣)成本费用(基本规定同企税,但业主费用扣除月3500)

2、核定征收:收入×应税所得率或费用÷(1-应税所得率)

1、应纳税额=应税所得×税率-速扣数

2、应纳税额=应税所得×适用税率

20%

转让收入-财产原值-合理税费

应纳税额=应税所得×税率

(九)利息股息红利所得:企业利用资金为股东个人购买汽车

20%(股息20%、10%、5%)

每次收入即为所得(不扣费用)

股票股利按面值确认收入

应纳税额=应税所得×税率

(十)偶然所得

20%

(十一)其他所得

20%

捐赠的扣除:一般是应税所得30%以内的部分

七、纳税方法

1、代扣代缴:除个体工商户生产经营所得以外的其他10项所得。2、自行申报:(1)年所得12万元以上的;(2)在两处或以上拿工资的(选择并固定一处);(3)从中国境外取得所得的;(4)取得应税所得,没有扣缴义务人的,如个体工商户的生产经营所得

七级超额累进税率

月工资-3500或4800

3500:国内居民;

4800:在。

1、应纳税额=应税所得×税率-速扣数。2、代付税款:(1)代付全部:①应税所得=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率),②应纳税额=应税所得×税率-速扣数;(2)定额代付部分:①应税所得=工资+代付税款-费用扣除标准,②应纳税额=应税所得×税率-速扣数;(3)定率代付部分:应税所得=(未含代付税款的收入-费用扣除标准-速扣数×负担比例)÷(1-税率×负担比例),应纳税额=应税所得×税率-速扣数。3、内退收入一次性计税:应纳税额=[(内退收入+当月工资)―费用扣除标准] ×税率―速扣数,税率以(内部收入/办理退养手续后至法定离退休年龄之间的所属月份+当月工资―费用扣除标准)计算出的余额确定。4、全年一次性奖金、年终加薪、年薪、绩效工资单独作为1个月工资、薪金所得计税:(1)当月工资≥费用扣除标准:应纳税额=全年一次性奖金×税率-速扣数(全年一次性奖金/12的商数确定税率);(2)当月工资<费用扣除标准:应纳税额=全年一次性奖金-当月工资与费用扣除额的差额)×税率-速扣数([全年一次性奖金-(费用扣除标准-当月工资)]/12的商数确定税率)。5、全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律并入当月工资计税。6、在外商投资企业、外国企业和外国驻华机构工作的中方人员取得工资:(1)支付单位代扣个人所得税:雇佣单位代扣税额=(工资收入-费用扣除标准)×税率-速扣数,派遣单位代扣税额=工资收入×税率-速算扣除数(不可以扣费用)(2)个人自行申报补税=(两处工资收入总额-费用扣除标准)×税率-速算扣除数-已代扣的个人所得税。7、个人因与用人单位解除劳动关系而取得的一次性补偿收入:收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额部分的一次性补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内(12个月为限)平均计算。8、境内无住所个人的工资:90日(或183日)以内的为非居民,其境内所得境内支付缴税、境内所得境外支付免税,应纳税额=(当月境内外工资新金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资÷当月境内外支付工资总额×当月境内工作天数÷当月天数;90日(或183日)~1年为非居民,其境内所得无论境内支付还是境外支付均缴税,应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内工作天数÷当月天数;1~5年为居民,其其境内所得无论境内支付还是境外支付均缴税,境外所得境内支付缴税、境外支付免税,应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×(1-当月境外支付工资÷当月境内外支付工资总额×当月境外工作天数÷当月天数);5年以上为居民,境内外所得均缴税

20%

转让一次即为一次(也无论是否分笔支付)

应纳税额=应税所得×税率

(七)财产租赁所得

20%(民房10%)

月租金为一次;扣除顺序:(1)税费;(2)转租租金;(3)维修费(月800为限);(4)法定的800或20%

应纳税额=应税所得×税率

(八)财产转让所得:个人拍卖除文字作品原稿及复印件外的其他财产

应纳税额=应税所得×税率(-速扣数)

(五)稿酬所得:作品以图书、报刊形式出版、发表

20%+税额减征30%=14%

出版发表一次即为一次收入(也无论是否分笔支付);再版算另一次;追加印数与前次合并;连载完毕收入合计为一次;先出书、后连载或先连载、后出书,各为一次

应纳税额=应税所得×税率

(六)特许权使用费所得:专利权、商标权、著作权、非专利技术等;自己的文字作品手稿原件或复印件拍卖

境外所得已纳税款的扣除:限额抵免法(境内、外所得分别计税;限额分国分项;五年补扣):境外交的多,不在缴税;境外交的少,补税(补差额)

其他:1、多人得到一项所得:分人计税。2、一人得到多项所得:分项计税。3、对采掘业、远洋运输业、远洋捕捞业的职工取得的工资按月预缴,年终合并平均后计算应纳税款,多退少补。4、企业改组改制的个人量化资产:取得----暂缓;转让----财产转让所得;分配----利息股息红利所得。

免税:1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;2、国债、国家发行的金融债券利息、储蓄存款利息、地方债利息;3、国家统一规定的津补贴。(院士津贴、政府专家津贴);4、福利费、抚恤金、救济金;5、保险赔款;6、军人的转业费、复员费;7、离退休工资;8、见义勇为奖金;9、五险一金;10、个人举报、协查各种违法、犯罪行为而获得的奖金;11、个人转让自用达五年以上,并且是唯一的家庭生活用房取得的所得;12、延退工资;13、流通股股东股份对价款;14、拆迁补偿款;15、有奖发票(800元);16、保险展业成本;17、名师奖;18、股票转让所得;19、破产安置费收入;20、扣缴手续费。

(三)承包承租经营所得:拥有经营成果所有权,否则按工资

年承包收入(含承包人工资但不含上缴的承包费)-必要费用(月3500)

应纳税额=应税所得×税率-速扣数

(四)劳务报酬所得:非雇佣的独立劳动所得;个人兼职收入(董事费)

20%+加成=3级超额累进税率

每次收入4000上下扣20%和扣800

一项劳务一次性收入无论是否分笔支付,为一次收入;同一事项的连续性收入,月收入为一次

个税总结

一、纳税人:居民和非居民:住所标准和时间标准(1年:公历1月1日至12月31日住满365天),含个人独资和合伙企业

二、应税所得项目

三、税率

四、应税所得

五、应纳税额

(一)工资薪金所得:任职或者受雇的非独立劳动所得;不含独生子女补贴、托儿补助费、副食品补贴、差旅费津贴及误餐补助;出租车驾驶员单车承包或承租运营收入;退休人员再任职取得的收入

(二)个体工商户的生产经营所得:包括个人独资企业和合伙企业生产经营所得;个体出租车

和个人出租车挂靠

五级超额累进税率

1、查账征收:收入-(准扣)成本费用(基本规定同企税,但业主费用扣除月3500)

2、核定征收:收入×应税所得率或费用÷(1-应税所得率)

1、应纳税额=应税所得×税率-速扣数

2、应纳税额=应税所得×适用税率

20%

转让收入-财产原值-合理税费

应纳税额=应税所得×税率

(九)利息股息红利所得:企业利用资金为股东个人购买汽车

20%(股息20%、10%、5%)

每次收入即为所得(不扣费用)

股票股利按面值确认收入

应纳税额=应税所得×税率

(十)偶然所得

20%

(十一)其他所得

20%

捐赠的扣除:一般是应税所得30%以内的部分

七、纳税方法

1、代扣代缴:除个体工商户生产经营所得以外的其他10项所得。2、自行申报:(1)年所得12万元以上的;(2)在两处或以上拿工资的(选择并固定一处);(3)从中国境外取得所得的;(4)取得应税所得,没有扣缴义务人的,如个体工商户的生产经营所得

七级超额累进税率

月工资-3500或4800

3500:国内居民;

4800:在。

1、应纳税额=应税所得×税率-速扣数。2、代付税款:(1)代付全部:①应税所得=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率),②应纳税额=应税所得×税率-速扣数;(2)定额代付部分:①应税所得=工资+代付税款-费用扣除标准,②应纳税额=应税所得×税率-速扣数;(3)定率代付部分:应税所得=(未含代付税款的收入-费用扣除标准-速扣数×负担比例)÷(1-税率×负担比例),应纳税额=应税所得×税率-速扣数。3、内退收入一次性计税:应纳税额=[(内退收入+当月工资)―费用扣除标准] ×税率―速扣数,税率以(内部收入/办理退养手续后至法定离退休年龄之间的所属月份+当月工资―费用扣除标准)计算出的余额确定。4、全年一次性奖金、年终加薪、年薪、绩效工资单独作为1个月工资、薪金所得计税:(1)当月工资≥费用扣除标准:应纳税额=全年一次性奖金×税率-速扣数(全年一次性奖金/12的商数确定税率);(2)当月工资<费用扣除标准:应纳税额=全年一次性奖金-当月工资与费用扣除额的差额)×税率-速扣数([全年一次性奖金-(费用扣除标准-当月工资)]/12的商数确定税率)。5、全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律并入当月工资计税。6、在外商投资企业、外国企业和外国驻华机构工作的中方人员取得工资:(1)支付单位代扣个人所得税:雇佣单位代扣税额=(工资收入-费用扣除标准)×税率-速扣数,派遣单位代扣税额=工资收入×税率-速算扣除数(不可以扣费用)(2)个人自行申报补税=(两处工资收入总额-费用扣除标准)×税率-速算扣除数-已代扣的个人所得税。7、个人因与用人单位解除劳动关系而取得的一次性补偿收入:收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额部分的一次性补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内(12个月为限)平均计算。8、境内无住所个人的工资:90日(或183日)以内的为非居民,其境内所得境内支付缴税、境内所得境外支付免税,应纳税额=(当月境内外工资新金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资÷当月境内外支付工资总额×当月境内工作天数÷当月天数;90日(或183日)~1年为非居民,其境内所得无论境内支付还是境外支付均缴税,应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内工作天数÷当月天数;1~5年为居民,其其境内所得无论境内支付还是境外支付均缴税,境外所得境内支付缴税、境外支付免税,应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×(1-当月境外支付工资÷当月境内外支付工资总额×当月境外工作天数÷当月天数);5年以上为居民,境内外所得均缴税

20%

转让一次即为一次(也无论是否分笔支付)

应纳税额=应税所得×税率

(七)财产租赁所得

20%(民房10%)

月租金为一次;扣除顺序:(1)税费;(2)转租租金;(3)维修费(月800为限);(4)法定的800或20%

应纳税额=应税所得×税率

(八)财产转让所得:个人拍卖除文字作品原稿及复印件外的其他财产

应纳税额=应税所得×税率(-速扣数)

(五)稿酬所得:作品以图书、报刊形式出版、发表

20%+税额减征30%=14%

出版发表一次即为一次收入(也无论是否分笔支付);再版算另一次;追加印数与前次合并;连载完毕收入合计为一次;先出书、后连载或先连载、后出书,各为一次

应纳税额=应税所得×税率

(六)特许权使用费所得:专利权、商标权、著作权、非专利技术等;自己的文字作品手稿原件或复印件拍卖

境外所得已纳税款的扣除:限额抵免法(境内、外所得分别计税;限额分国分项;五年补扣):境外交的多,不在缴税;境外交的少,补税(补差额)

其他:1、多人得到一项所得:分人计税。2、一人得到多项所得:分项计税。3、对采掘业、远洋运输业、远洋捕捞业的职工取得的工资按月预缴,年终合并平均后计算应纳税款,多退少补。4、企业改组改制的个人量化资产:取得----暂缓;转让----财产转让所得;分配----利息股息红利所得。