5资源税

- 格式:pptx

- 大小:395.29 KB

- 文档页数:11

第 10 讲资源税法律制度知识点 11:资源税法律制度〔☆☆☆〕〔一〕资源税的概念、纳税人和征税范围3.征税范围〔1〕能源矿产包含原油;天然气、页岩气、天然气水合物;煤;煤成〔层〕气;铀、钍;油页岩、油砂、天然沥青、石煤;地热。

〔2〕金属矿产包含黑色金属和有色金属。

〔3〕非金属矿产包含矿物类、岩石类、宝玉石类。

〔4〕水气矿产包含二氧化碳气、硫化氢气、氦气、氡气、矿泉水。

〔5〕盐包含钠盐、钾盐、镁盐、锂盐、天然卤水、海盐。

注 1:纳税人开采或者生产应税产品自用的,视同销售,应当按规定缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。

注 2:对取用地表水或者地下水的单位和个人试点征收水资源税。

征收水资源税的,停止征收水资源费。

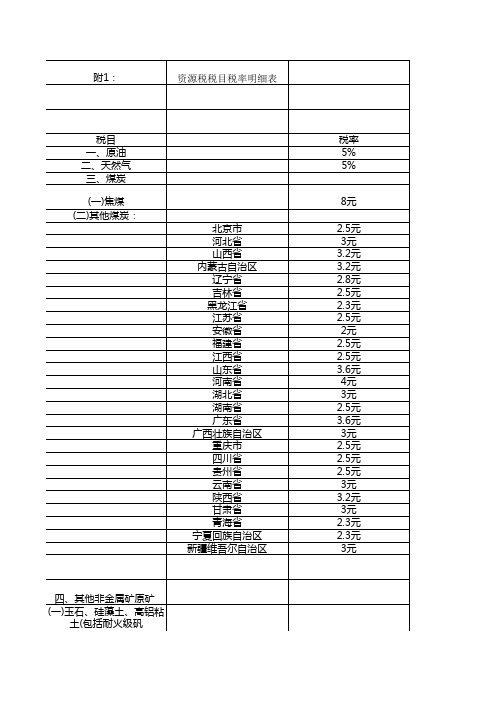

4.税率采纳比例税率和定额税率两种形式。

地热、石灰岩、其他粘土、砂石、矿泉水、天然卤水采纳比例税率或定额税率,其他应税资源均采纳比例税率。

(多项选择题)〔2021 年〕依据资源税法律制度的规定,以下情形中,应缴纳资源税的有〔〕。

A.煤矿开采原煤用于职工福利B.天然气公司开采天然气对外销售C.贸易公司进口原油D.超市销售食盐(正确答案)AB(答案解析)资源税是对在我国领域或管辖的其他海域“开发〞应税资源的单位和个人征收的一种税。

〔二〕资源税计税依据资源税实行从价计征或者从量计征。

(单项选择题)〔2021 年〕甲煤矿为增值税一般纳税人,2022 年 8 月销售原煤取得不含增值税价款435万元,其中包含从坑口到码头的运输费用10 万元、随运销产生的装卸费用5 万元,均取得增值税发票。

已知资源税税率为2%。

甲煤矿当月应缴纳资源税税额为〔〕。

A.8.7 万元B.9 万元万元万元(正确答案)D(答案解析)计入销售额中的相关运杂费用,凡取得增值税发票或者其他合法有效凭据的,准予从销售额中扣除。

相关运杂费用是指应税产品从坑口或者洗选〔加工〕地到车站、码头或者购置方指定地点的运输费用、建设基jin以及随运销产生的装卸、仓储、港杂费用。

资源税法规范资源税征收与管理资源税是指国家依法对矿产资源的开采和利用进行税收征收的一种方式。

为了规范资源税的征收与管理,国家制定了一系列的法规,旨在保障资源的合理利用,促进经济的可持续发展。

本文将就资源税法规范资源税征收与管理的相关内容进行探讨。

一、资源税法的制定和重要性资源税法是国家对资源征收与管理的基本法律依据。

该法律的制定是为了调动各方面的积极性,加强对资源的管理和保护,确保资源的可持续利用,为国家经济发展提供可靠的支撑。

资源税法有利于规范资源的开采行为,提高资源的利用效率,保护生态环境,实现可持续发展。

二、资源税的征收对象和基本原则1. 征收对象根据资源税法的规定,资源税的征收对象包括矿业权人和矿产资源的开采者。

矿业权人是指取得矿业权的组织或个人,而开采者是指实际从事矿产资源开采的单位或个人。

2. 征收原则资源税的征收原则主要包括权责一致原则、税种合理性原则、税率适度原则和公平合理原则。

权责一致原则是指资源的开采和利用行为所得的收益应当由开采者承担相应的资源税责任。

税种合理性原则是指资源税应当科学合理,能够真实反映资源的价值。

税率适度原则是指资源税的税率应当适度,不过高也不过低。

公平合理原则是指资源税的征收应当公平合理,不歧视任何一方。

三、资源税的征收方式资源税的征收方式主要包括从价计征和从量计征两种形式。

从价计征是指按照资源的价值进行计税,即征收对象需要根据开采的资源价值缴纳相应的资源税。

从量计征是指按照资源的开采量进行计税,征收对象需要根据开采的资源数量缴纳相应的资源税。

根据资源的特点和政策的需要,可以选择合适的征收方式。

四、资源税的管理措施资源税管理包括纳税申报、征收核定、税款缴纳等环节。

纳税申报是指征收对象需要按照规定的程序和时限向税务部门申报资源税应纳税额。

征收核定是指税务部门根据申报的情况对纳税义务进行核定,确保资源税的征收合法、公正。

税款缴纳是指征收对象在规定的时间内将应缴纳的资源税款缴纳到国家财政。

资源税知识点总结资源税,作为我国税收体系中的一个重要组成部分,对于调节资源开发利用、促进资源节约和环境保护具有重要意义。

接下来,让我们一起深入了解一下资源税的相关知识点。

一、资源税的定义和作用资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税资源销售数量或自用数量为课税对象而征收的一种税。

其主要作用包括:1、促进资源合理开发利用:通过征收资源税,提高资源开采成本,促使企业更加珍惜和合理利用资源,避免过度开采和浪费。

2、调节资源级差收入:由于不同地区、不同品质的资源存在差异,资源税可以调节这种因资源条件不同而产生的收入差距。

3、增加财政收入:为国家提供稳定的财政资金,用于资源保护、环境治理和公共服务等方面。

二、征税范围资源税的征税范围包括能源矿产、金属矿产、非金属矿产、水气矿产和盐。

具体的应税资源品种由《资源税税目税率表》规定。

需要注意的是,对于未列入税目税率表的,不征收资源税。

但如果是经国务院或者其授权的部门批准开采或者生产应税产品的,也应当征收资源税。

三、纳税人在我国境内开采应税矿产品或者生产盐的单位和个人,为资源税的纳税人。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

此外,如果收购未税矿产品的单位为资源税的扣缴义务人。

四、税率资源税实行从价计征或者从量计征。

从价计征的,应纳税额按照应税资源产品的销售额乘以具体适用税率计算。

从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

税率的确定,根据不同的应税资源和开采条件等因素有所不同。

五、计税依据1、从价计征的计税依据为应税资源产品的销售额。

销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

2、从量计征的计税依据为应税产品的销售数量。

销售数量包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。

六、税收优惠资源税有一系列的税收优惠政策,例如:1、开采原油过程中用于加热、修井的原油,免税。