上市公司信息披露质量的相关研究

- 格式:pdf

- 大小:201.71 KB

- 文档页数:2

( 一) 完善公司治理机制, 提高治理效率 提高会计 信息 披露质量 可 以降低投资 者和经 营者 之间的信息不对称 ,一方面能够提高公 司的融资效率 , 加强外部 监督 , 促 使经 营者提 高经营管 理水平 ; 另一方 面, 在所有 权和经 营权 分离 的公 司治理 结构 中 , 由于信 息不对称 而 引起 的利益 冲突容易 导致 经营者 的逆 向选 择和道德 风 险 , 产生委 托代理 冲突 , 而加强会 计信息 披

1 9 1

1 5 6

1 2 . 5

1 0 . 2

1 9

1 7

1 . 2

1 . 1

明度越高 , 总经理因公 司业绩下 降被替换 的可能性越大。 这可以在一定程度上 限制经营者的利 己行为 ,不仅可以 增强投 资者甄别管理者经营水平的能力 ,还可以强化董 事会对管理者的监管机制 , 进而提 高公司 的治理效率 。

( 二) 大股东 的利益要求不披露部分信息 大部分上市公 司股权集 中 , 大股东和小股东之 间的

我国上市公司信息披露评价体 系实施情况 深圳证券交 易所 2 0 0 1 年 5月发布了 《 深圳证券交

一

、

代理 问题严 重 ,信 息披露透 明度低容 易引起 信息不 对 称, 大股东侵犯小股东利 益的情况 比较普遍 。 由于我 国 证券 监管力度 较弱 , 相关制 度也不 完善 , 大 股东很容 易 控制信息 的披露 。 通过不披露或延迟披露关联交易 以隐 秘 地进行利 益输送 , 当小股 东发现 时 , 收益 早 已进 人大 股 东的 口袋 里。 因为不披露相关交易被发现 的可能性很

?

霎

上市公 司信 息披 露质量 的相关研 究

杨 丽歌

摘要: 会计信 息披露 质量是 反映上 市公 司信息透 明度 的重要手 段 。高质量 的会计信 息能够降低信息不对称 , 避 免 经营者 的道德 风险和逆 向选择 , 从 而引导投资者进行理性决策 , 降低投资风险 , 规范资本市场 的有效运行 。本文在 分 析我国上市公 司信息披露评 价体 系实施情况基础上 ,揭示 了上市公 司信 息披 露的动机 、提高披露质量 的经济后

够为上市公 司带来积极影 响 , 然 而我 国上市公 司信 息披 露总体质量还存在很大 的进步 空间。

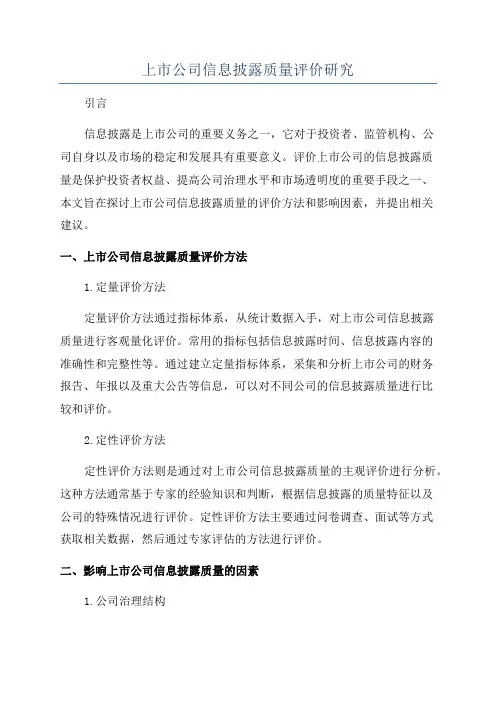

表1 2 0 0 8 -2 0 1 3 年 深交 所上市 公 司会 计信 息披 露质 量

考 评 结 果

优秀 良好 合格 不合格

公司家 数 比重% 公司家数 比重% 公司家数 比重% 公 司家数 比重%

果, 并 结合我国证券市场的实际情况提 出具体 的建议 。 关键 词 : 信 息披露质量 ; 经济后果 ; 资本 市场 ; 企 业价值

近年来 , 随着国内外一系列公司财务舞弊事件的发 生, 如何建立规范有效的上市公司信息披露制度受到政 府机构 、 国内外 学者的广泛关 注。 我 国证监会于 1 9 9 3 年 3月首次对上市公 司信 息披露做 出明确要求 , 并于 2 0 0 7 年 1 月正式 出台了《 上市公司信息披露 管理办法》 , 在法 律 层面上 要求上 市公 司强制披露 符合会计 信息 质量特 征 的信 息 , 提高信息的透 明度是保证证券 市场有效运行

( 二) 增强公 司股票流动性 , 降低融资成本 由于我 国资本市场处 于半 强势有效 阶段 , 大多数公

注: 数 据来 源于深圳证券交易所 网站

二、 上 市公 司披露低 质量会 计信 息的动机 ( 一) 以低透 明度 的会计信息掩盖公 司盈余 管理

上市 公 司往 往运用 应计项 目和构 造真实交 易来 进 行盈余管理 以提 升股票价值 。 众多文献发现 国内外公司

露能够降低代理成本 ,强化 内部监管 机构的监督管理 , 提高公 司治理效率。游家兴 、 李斌( 2 0 0 7 )  ̄为公 司信息 透

2 们2

2 0 1 3

2 4 3

2 %

1 5 . 9

1 9 . 4

1 0 7 2

1 0 5 5

7 0 . 3

6 9 . 2

2 蚴 2 0 0 9 2 0 1 O 2 们1 ∞ 9 7 1 3 5 2 3 3 1 0 . 5 1 1 . 9 1 3 . 3 1 6 . 7 4 5 4 5 5 0 6 9 3 9 7 5 5 9 . B 6 7 . 7 6 8 . 3 6 9 . 7 2 O 6 1 4 7 1 7 1 1 6 8 2 7 . 1 1 8 . 1 1 6 . 8 1 2 . 0 1 9 1 8 1 6 2 3 2 . 5 2 . 2 1 . 6 1 . 6

的基 石 。

中普遍存在为避免亏损 的盈余管理现象 。 如通过关联方 交易 以应收账款 的形式虚增利润 、 改 变会 计估计方法 以 延迟报告 亏损等 , 提高 了避税程 度 , 降低 了会计 信息 的 透 明度 , 往往会误 导市 场投 资者 的投 资决策 , 容易 引起 “ 羊群效应 ” , 扰乱市场秩序 。

小, 而取 得的收益超乎想象 , 因此根据成本 收益原则 , 大 股 东往往选择规 避某 些信息的披露 , 或者模糊披露 。 三、 提高会计信息披露质量的经济后果

易所上市公 司信息披露工作考 核办法》 ,以上市公 司本 年度信息披露情况为基础 , 从会计信 息质量特征 的及 时 性、 准确 性 、 完整 性 、 合 规性 四个 方面进 行动 态评分 , 表 1 列示 了 2 0 0 8  ̄- 2 0 1 3 年深交 所对本 所上市公 司 的信 息 披露质量 的考评结果 。可以看出 , 上市公 司信息披露 总 体状况 良好 , 且 呈递增趋 势 , 提高会计 信息披 露质量 能