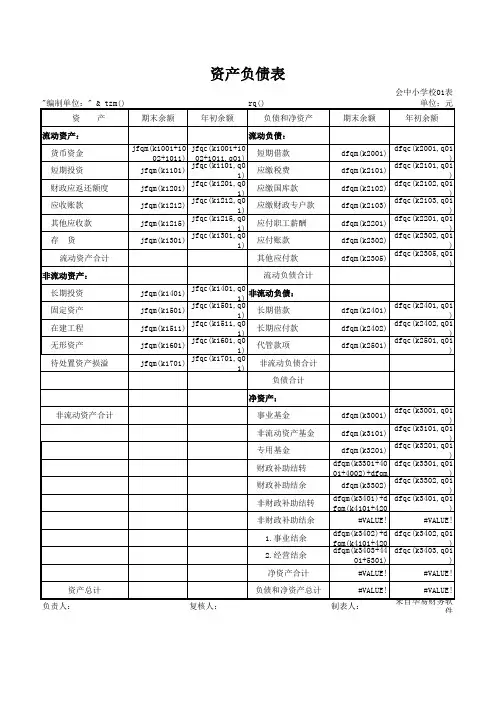

中小学会计科目表

- 格式:xls

- 大小:18.00 KB

- 文档页数:1

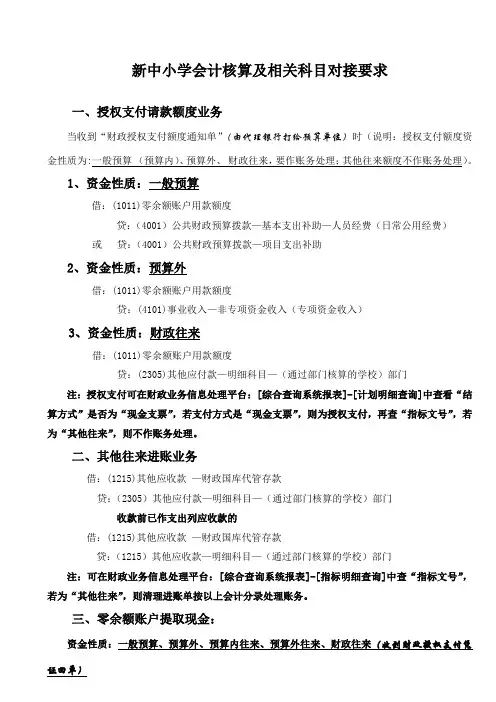

新中小学会计核算及相关科目对接要求一、授权支付请款额度业务当收到“财政授权支付额度通知单”(由代理银行打给预算单位)时(说明:授权支付额度资金性质为:一般预算(预算内)、预算外、财政往来,要作账务处理;其他往来额度不作账务处理)。

1、资金性质:一般预算借:(1011)零余额账户用款额度贷:(4001)公共财政预算拨款—基本支出补助—人员经费(日常公用经费)或贷:(4001)公共财政预算拨款—项目支出补助2、资金性质:预算外借:(1011)零余额账户用款额度贷:(4101)事业收入—非专项资金收入(专项资金收入)3、资金性质:财政往来借:(1011)零余额账户用款额度贷:(2305)其他应付款—明细科目—(通过部门核算的学校)部门注:授权支付可在财政业务信息处理平台:[综合查询系统报表]-[计划明细查询]中查看“结算方式”是否为“现金支票”,若支付方式是“现金支票”,则为授权支付,再查“指标文号”,若为“其他往来”,则不作账务处理。

二、其他往来进账业务借:(1215)其他应收款—财政国库代管存款贷:(2305)其他应付款—明细科目—(通过部门核算的学校)部门收款前已作支出列应收款的借:(1215)其他应收款—财政国库代管存款贷:(1215)其他应收款—明细科目—(通过部门核算的学校)部门注:可在财政业务信息处理平台:[综合查询系统报表]-[指标明细查询]中查“指标文号”,若为“其他往来”,则清理进账单按以上会计分录处理账务。

三、零余额账户提取现金:资金性质:一般预算、预算外、预算内往来、预算外往来、财政往来(收到财政授权支付凭借:(1001)库存现金贷:(1011)零余额账户用款额度四、财政国库代管存款提取现金资金性质:其他往来(收到财政授权支付凭证回单第二联及支票存根)借:(1001)库存现金贷:(1215)其他应收款-财政国库代管存款注:可在财政业务信息处理平台:[综合查询系统报表]-[支付明细查询]中查看“结算方式”是否为“现金支票”,若支付方式是“现金支票”,再查“指标文号”,若为“其他往来”,则按以上会计分录处理账务。

中小学会计科目表----------------------------------------序号|科目名称及编号|序号|科目名称及编号--|----------------|--|-----------------|一、资产类||01.城市教育费附加--|----------------|--|-----------------1|101现金||02.农村教育事业费附加--|----------------|--|-----------------2|102银行存款||03.地方教育附加费--|----------------|--|-----------------3|110应收及暂付款|22|403上级补助收入--|----------------|--|-----------------4|115材料|23|404拨入专款--|----------------|--|-----------------5|117对勤工俭学项目投资|24|405事业收入--|----------------|--|-----------------6|118其他对外投资||01.杂费--|----------------|--|-----------------7|120固定资产||02.学费--|----------------|--|-----------------8|124无形资产||03.借读费--|----------------|--|-----------------|||04.住宿费--|----------------|--|-----------------|二、负债类||05.其他事业收入--|----------------|--|-----------------9|201借入款项|25|409勤工俭学收入--|----------------|--|-----------------10|206代管款项|26|412附属单位缴款--|----------------|--|-----------------11|207应付及暂存款|27|413捐赠收入--|----------------|--|-----------------12|209应缴财政专户款|28|414其他收入--|----------------|--|-----------------13|210应交税金||--|----------------|--|-----------------|||五、支出类--|----------------|--|-----------------|三、净资产类|29|501拨出经费----------------------------------------14|301事业基金||01.拨出教育事业费--|----------------|--|-----------------|01.一般基金||02.拨出教育费附加--|----------------|--|-----------------|02.投资基金||03.拨出其他经费--|----------------|--|-----------------15|302固定基金|30|503专款支出--|----------------|--|-----------------16|303专用基金|31|504事业支出--|----------------|--|-----------------|01.修购基金||01.基本工资----------------------------------------|02.职工福利基金||02.补助工资--|----------------|--|-----------------|03.医疗基金||03.其他工资--|----------------|--|-----------------|04.奖教奖学基金||04.职工福利费--|----------------|--|-----------------|05.住房基金||05.社会保障费--|----------------|--|-----------------|06.留本基金||06.助学金--|----------------|--|-----------------|07.其他专用基金||07.公务费--|----------------|--|-----------------17|306事业结余||08.业务费--|----------------|--|-----------------18|307勤工俭学结余||09.设备购置费--|----------------|--|-----------------19|308结余分配||10.修缮费--|----------------|--|-----------------|||11.其他费用--|----------------|--|-----------------|四、收入类|32|505勤工俭学支出--|----------------|--|-----------------20|401教育经费拨款|33|516上缴上级支出--|----------------|--|-----------------|01.教育事业费拨款|34|517对附属单位补助--|----------------|--|-----------------|02.其他经费拨款|35|520结转自筹基建--|----------------|--|-----------------21|402教育附加拨款||----------------------------------------。

中小学会计科目明细表一、资产类101 现金102 银行存款103 财政零余额帐户110 应收及暂付款115 材料117 对勤工俭学项目投资118 其他对外投资120 固定资产124 无形资产二、负债类201 借入款项206 代管款项207 应付及暂存款209 应缴财政专户款210 应交税金三、净资产类301 事业基金30101 一般基金30102 投资基金30103 其他基金302 固定基金303 专用基金30301 修购基金30302 职工福利基金30303 医疗基金30304 奖教奖学基金30305 住房基金30306 留本基金30307 其他专用基金306 事业结余307 勤工俭学结余四、收入类401 教育经费拨款40101 教育事业费拨款40102 转移支付拨款40103 其他经费拨款402 教育附加拨款40201 城市教育费附加40202 地方教育费附加403 上级补助收入404 拨入专款405 事业收入40501 杂费40502 学费40503 借读费40504 住宿费40505 搭伙费40506 信息技术教育费40507 其他事业收入406 拨入经费409 勤工俭学收入412 附属单位缴款413 捐赠收入414 其他收入41401 投资收益41402 留本基本收入41403 利息收入41404 其他五、支出类501 拨出经费50101 教育事业费50102 教育附加费50103 专款支出50104 转移支付503 专款支出504 事业支出50401 工资福利支出5040101 预算内(工资福利支出)1 基本工资101 岗位工资102 薪级工资103 提高10%2 津贴补贴201 教龄津贴202 浮动工资203 冲销64元后结余津贴204 岗位职务补贴205 书报刊补贴206 山区津贴207 地方其他津补贴208 班主任津贴209 特级教师津贴210 特殊教育津贴3 绩效工资4 社会保障缴费401 养老保险金402 失业保险金403 残疾人就业金404 医疗保险金5 伙食补助(误餐)9 其他工资福利支出901 临时工工资902 加班工资903 民师退养费904 代课费905 其他5040102 预算外(工资福利支出)1 基本工资101 岗位工资102 薪级工资103 提高10%2 津贴补贴201 教龄津贴202 浮动工资203 冲销64元后结余津贴204 岗位职务补贴205 书报刊补贴206 山区津贴207 地方其他津补贴208 班主任津贴209 特级教师津贴210 特殊教育津贴3 绩效工资4 社会保障缴费401 养老保险金402 失业保险金403 残疾人就业金404 医疗保险金5 伙食补助(误餐)9 其他工资福利支出901 临时工工资902 加班工资903 民师退养费904 代课费905 其他50402 商品和服务支出5040201 预算内(商品和服务支出)1 办公费2 印刷费5 水费6 电费7 邮电费(含电话费)8 取暖费(公用和个人)9 物业管理费0 交通费001 车辆租用费002 燃料费003 维修费004 过桥过路、养路费005 保险费006 安全奖励007 其他费用1 差旅费3 维修(护)费(零星、日常开支)5 会议费6 培训费7 招待费8 专用材料费801 实验室用品802 体育用品6 劳务费7 委托业务费8 工会经费9 福利费9 其他商品和服务支出901 离休人员特需费902 离退休人员活动费903 其他5040202 预算外(商品和服务支出)1 办公费2 印刷费5 水费6 电费7 邮电费(含电话费)8 取暖费(公用和个人)9 物业管理费0 交通费001 车辆租用费002 燃料费003 维修费004 过桥过路、养路费005 保险费006 安全奖励007 其他费用1 差旅费3 维修(护)费(零星、日常开支)5 会议费6 培训费7 招待费8 专用材料费801 实验室用品802 体育用品6 劳务费7 委托业务费8 工会经费9 福利费9 其他商品和服务支出901 离休人员特需费902 离退休人员活动费903 其他50403 对个人和家庭的补助5040301 预算内(对个人和家庭的补助)1 离休费101 离休费102 护理费103 其他补贴2 退休费201 退休费202 其他补贴4 抚恤(丧葬费)5 生活补助501 生活补助(100-150元)502 遗属生活补助费503 公伤住院伙食补助8 助学金1 住房公积金3 住房补助9 其他对个人和家补助5040302 预算外(对个人和家庭的补助)1 离休费101 离休费102 护理费103 其他补贴2 退休费201 退休费202 其他补贴4 抚恤(丧葬费)5 生活补助501 生活补助(100-150元)502 遗属生活补助费503 公伤住院伙食补助8 助学金1 住房公积金3 住房补助9 其他对个人和家补助50407 债务利息支出5040701 预算内(债务利息支出)2 向国家银行借款付息50407 债务利息支出5040702 预算外(债务利息支出)2 向国家银行借款付息50409 基本建设支出(发改局资金)5040901 预算内(基本建设支出)1 房屋建筑物购建2 办公设备购置3 专用设备购置4 交通工具购置6 大型修缮7 信息网络购建9 其他资本性支出901 图书购置5040902 预算外(基本建设支出)1 房屋建筑物购建2 办公设备购置3 专用设备购置4 交通工具购置6 大型修缮7 信息网络购建9 其他资本性支出901 图书购置50410 基本建设支出(发改局资金)5041001 预算内(基本建设支出)1 房屋建筑物购建2 办公设备购置3 专用设备购置4 交通工具购置6 大型修缮7 信息网络购建9 其他资本性支出901 图书购置5041002 预算外(基本建设支出)1 房屋建筑物购建2 办公设备购置3 专用设备购置4 交通工具购置6 大型修缮7 信息网络购建9 其他资本性支出901 图书购置505 勤工俭学支出516 上缴上级支出517 对附属单位补助518 专款拨出520 结转自筹基建国家教育部把学校固定资产分为16大类:(1)房屋及构筑物;(2)土地及植物;(3)仪器仪表;(4)机电设备;(5)电子设备;(6)印刷设备;(7)卫生医疗器械;(8)文体设备;(9)标本模型;(10)文物及陈列品;(11)图书;(12)工具、量具和器皿;(13)家具;(14)行政办公设备;(15)被服装具;(16)牲畜。

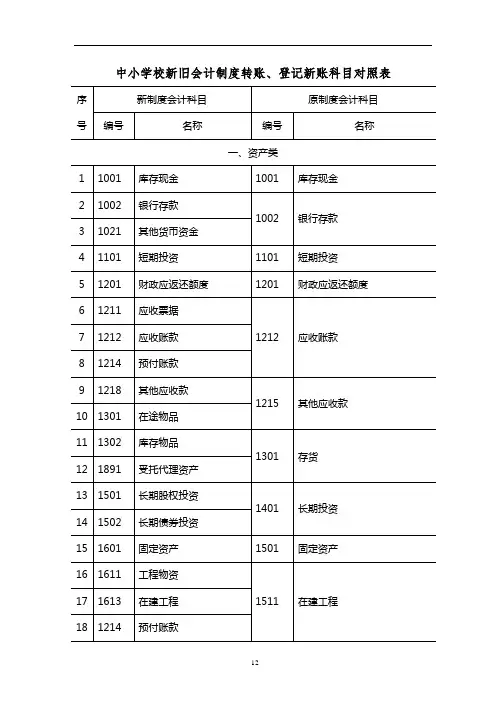

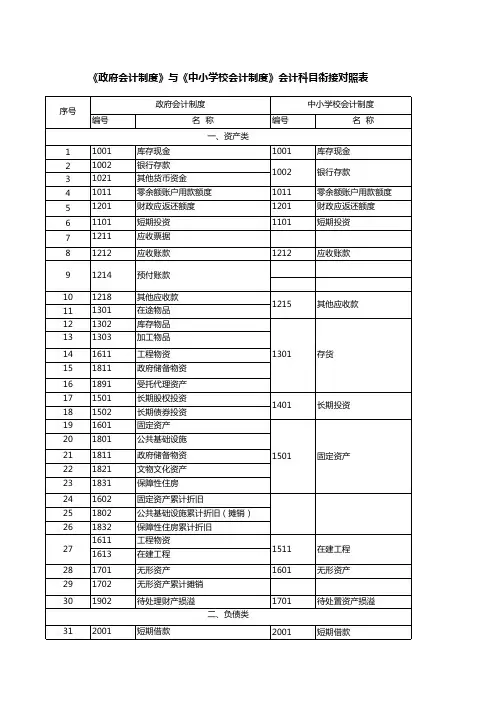

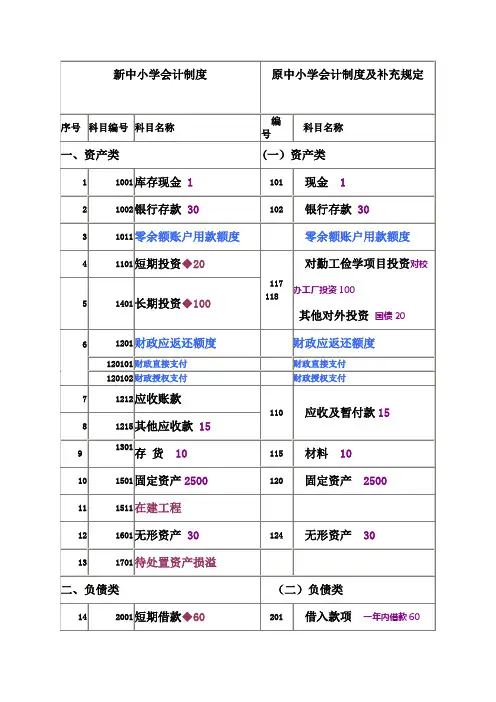

附:新旧中小学校会计制度会计科目对照表新中小学校会计制度会计科目序号一、资产类 1 2 3 4 5 61001 1002 1011 1101 1401 1201120101 120102 1212 1215 1301 1501 1511 1601 1701 2001 2401 2101 2102 2103 2201库存现金 银行存款 零余额账户用款额度短期投资长期投资△△ 原中小学校会计制度会计科目 及补充规定会计科目 编号 101 102117 118现金 银行存款 零余额账户用款额度对勤工俭学项目投资 其他对外投资 财政应返还额度 财政直接支付 财政授权支付110 115 120 124应收及暂付款 材料 固定资产 无形资产**编号名称名称财政应返还额度财政直接支付 财政授权支付 应收账款 其他应收款 存货 固定资产 在建工程 无形资产 待处置资产损溢短期借款 长期借款应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬△△ 7 8 9 10 11 12 13 14 15 16 17 18 19二、负债类201 210 208 209借入款项 应交税金 应缴预算款 应缴财政专户款 应付工资(离退休费) 应付其他个人收入20 21 22 23 24 252302 2305 2402 2501 3001 3101310101 310102 310103 310104应付账款 其他应付款 长期应付款 代管款项 事业基金 非流动资产基金 △长期投资 固定资产 在建工程 无形资产***应付地方(部门)津贴补贴207应付及暂存款206 301 301 302代管款项事业基金——一般基金 事业基金——投资基金 固定基金三、净资产类南宁共赢会计培训学校南宁共赢会计培训学校263201320101320102320103320109专用基金△修购基金职工福利基金奖助学基金其他专用基金30301020304050607专用基金修购基金职工福利基金医疗基金奖教奖学基金住房基金留本基金其他专用基金273301330101330102财政补助结转基本支出结转项目支出结转财政补助结余非财政补助结转事业结余经营结余△28 2930 313233 34 35 36 37 3839330234013402340334044001400241014201430144014501404503306307拨入专款专款支出事业结余勤工俭学结余结余分配教育经费拨款教育附加拨款事业收入上级补助收入附属单位缴款勤工俭学收入捐赠收入其他收入拨出经费事业支出结转自筹基建上缴上级支出对附属单位补助勤工俭学支出非财政补助结余分配公共财政预算拨款政府性基金预算拨款事业收入上级补助收入附属单位上缴收入经营收入其他收入△308401402405403412409413414四、收入类五、支出类405001事业支出50150452041 42 43445101520153015401上缴上级支出对附属单位补助支出经营支出其他支出△△516517505注:上表中标有“*”号的会计科目为中小学校参照财政部印发的相关补充规定增设的会计科目。

中小学会计制度讲解聂兴凯制度修订的背景·为适应财政预算改革和中小学校教育管理体制变化的需要,进一步规范中小学校的会计核算,提高会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则》(财政部令第72号),结合新修订的《中小学校财务制度》(财教〔2012〕489号),财政部对《中小学校会计制度(试行)》(财预字〔1998〕104号)进行了全面修订。

于2013年12月27日印发了新《中小学校会计制度》(财会【2013】28号),从2014年1月1日起执行。

·原《制度》是1998年颁布实施的,对规范中小学会计核算,加强单位财务管理发挥了重要作用。

但是,随着公共财政体系建立健全和财政预算管理改革深入推进,原《制度》已不能适应新形势发展需要,亟需修订。

修订的必要性主要有以下几个方面:·一是适应公共财政管理改革与发展的需要。

2000年以来,我国相继推行的部门预算、国库集中收付制度、政府收支分类、财政拨款结转和结余资金管理等多项公共财政管理改革,都对中小学会计核算提出了新要求。

为适应改革要求,财政部陆续发布一些补充规定对行政事业单位(包括中小学)会计核算方法进行调整,但一直未对《制度》进行全面修订,有关行政事业单位会计核算的规定相对分散。

通过修订《制度》,把公共财政管理改革对会计核算的要求写入新《制度》,可以更好地适应公共财政改革与发展需要。

·二是满足中小学财务管理的需要。

新修订的《中小学财务制度》已于2013年1月1日起实施。

新财务制度对单位的预决算管理、收支余管理、资产负债管理等方面提出了新要求,也需要配套修订《制度》,通过加强日常会计核算与管理,落实《财务制度》对中小学财务管理的要求。

·三是进一步提高中小学会计信息质量的需要。

原《制度》会计科目设置相对简单,核算内容不够全面,例如,缺少在建工程等科目,对资产管理的核算比较薄弱;会计报表列示的项目和内容不尽合理,在资产负债表中列示收入和支出项目;会计信息披露不充分,缺乏对报表附注披露内容的统一规定,影响了单位会计信息的全面性、准确性和有用性。

第1篇一、引言中小学会计制度是国家对中小学财务管理的基本规范,旨在规范中小学财务行为,确保财务信息的真实、准确、完整。

会计分录是会计核算的基础,是记录和反映经济业务的基本形式。

本文将根据中小学会计制度,对常见经济业务的会计分录进行详细阐述。

二、会计科目设置中小学会计科目设置主要包括以下类别:1. 资产类科目:现金、银行存款、应收账款、固定资产等。

2. 负债类科目:短期借款、长期借款、应付账款、应交税费等。

3. 所有者权益类科目:实收资本、盈余公积、未分配利润等。

4. 收入类科目:财政补助收入、事业收入、经营收入等。

5. 支出类科目:事业支出、经营支出、对附属单位补助支出等。

三、常见经济业务的会计分录1. 财政补助收入(1)收到财政补助款借:银行存款贷:财政补助收入(2)使用财政补助款借:事业支出/经营支出贷:银行存款2. 事业收入(1)收到事业收入借:银行存款贷:事业收入(2)使用事业收入借:事业支出贷:银行存款3. 经营收入(1)收到经营收入借:银行存款贷:经营收入(2)使用经营收入借:经营支出贷:银行存款4. 固定资产(1)购入固定资产借:固定资产贷:银行存款(2)计提折旧借:累计折旧贷:固定资产折旧5. 短期借款(1)借入短期借款借:银行存款贷:短期借款(2)偿还短期借款借:短期借款贷:银行存款6. 应付账款(1)购入商品或接受服务借:库存商品/管理费用等贷:应付账款(2)支付应付账款借:应付账款贷:银行存款7. 应交税费(1)计提应交税费借:应交税费贷:应交税费——应交增值税(销项税额)(2)缴纳应交税费借:应交税费贷:银行存款8. 实收资本(1)投资者投入资本借:银行存款贷:实收资本(2)资本公积转增资本借:资本公积贷:实收资本9. 盈余公积(1)提取盈余公积借:利润分配——提取盈余公积贷:盈余公积(2)盈余公积转增资本借:盈余公积贷:实收资本10. 未分配利润(1)结转本年利润借:本年利润贷:未分配利润(2)提取法定盈余公积借:利润分配——提取法定盈余公积贷:盈余公积四、结语中小学会计分录是中小学财务管理的基础,正确运用会计分录有助于确保财务信息的真实、准确、完整。

中小学财务制度会计科目一、资产类会计科目1.货币资金:反映学校现金、银行存款等流动资金的科目。

包括现金、银行存款、银行理财等。

2.应收账款:反映学校应收账款的科目,一般包括学费、捐款等。

3.预付款项:反映学校预付的费用科目,包括预付劳务费、预付物资等。

4.固定资产:反映学校购置的固定资产,包括办公设备、教学设备、房屋等。

5.无形资产:反映学校无形资产,如软件、专利等。

二、负债类会计科目1.应付账款:反映学校应付账款科目,如供应商款项等。

2.预收款项:反映学校预收的费用科目,如学费预收款等。

3.长期负债:反映学校长期借款等长期负债科目。

4.应付工资:反映学校应付职工工资、福利等科目。

5.应交税费:反映学校应交的各项税费科目。

三、权益类会计科目1.实收资本:反映学校实际投入的资本科目。

2.资本公积:反映学校资本公积科目。

3.盈余公积:反映学校盈余留存等科目。

4.未分配利润:反映学校未分配的利润或损失科目。

四、费用类会计科目1.教育教学支出:反映学校教育教学支出科目,包括教师工资、教具购置、实验耗材等。

2.管理费用:反映学校管理费用科目,包括行政人员工资、办公用品等。

3.财务费用:反映学校财务费用,如利息支出等。

4.研究开发费用:反映学校研究开发费用科目。

5.其他费用:反映其他与学校运营相关的费用科目。

五、收入类会计科目1.学杂费:反映学校收取的学费、杂费等科目。

2.捐赠收入:反映学校捐赠收入科目。

3.国家拨款:反映学校获得的国家拨款科目。

4.其它收入:反映学校其他类型的收入科目。

以上是中小学财务制度中常见的会计科目,不同学校的会计科目设置可能会有所差异。

财务制度会计科目的设置应符合相关法律法规和财务管理规范,健全的会计科目设置可以为学校的财务管理提供有力支持,确保资金的安全、规范和有效使用。

中小学会计科目明细表中小学会计科目明细表一、资产类101 现金102 银行存款103 财政零余额帐户110 应收及暂付款115 材料117 对勤工俭学项目投资118 其他对外投资120 固定资产124 无形资产二、负债类201 借入款项206 代管款项207 应付及暂存款209 应缴财政专户款210 应交税金三、净资产类301 事业基金30101 一般基金30102 投资基金30103 其他基金302 固定基金303 专用基金30301 修购基金30302 职工福利基金30303 医疗基金30304 奖教奖学基金30305 住房基金30306 留本基金30307 其他专用基金306 事业结余307 勤工俭学结余四、收入类401 教育经费拨款40101 教育事业费拨款40102 转移支付拨款40103 其他经费拨款402 教育附加拨款40201 城市教育费附加40202 地方教育费附加403 上级补助收入404 拨入专款405 事业收入40501 杂费40502 学费40503 借读费40504 住宿费40505 搭伙费40506 信息技术教育费40507 其他事业收入406 拨入经费409 勤工俭学收入412 附属单位缴款413 捐赠收入414 其他收入41401 投资收益41402 留本基本收入41403 利息收入41404 其他五、支出类501 拨出经费50101 教育事业费50102 教育附加费50103 专款支出50104 转移支付503 专款支出504 事业支出50401 工资福利支出5040101 预算内(工资福利支出)504010101 基本工资50401010101 岗位工资50401010102 薪级工资50401010103 提高10% 504010102 津贴补贴50401010201 教龄津贴50401010202 浮动工资50401010203 冲销64元后结余津贴50401010204 岗位职务补贴50401010205 书报刊补贴50401010206 山区津贴50401010207 地方其他津补贴50401010208 班主任津贴50401010209 特级教师津贴50401010210 特殊教育津贴504010103 绩效工资504010104 社会保障缴费50401010401 养老保险金50401010402 失业保险金50401010403 残疾人就业金50401010404 医疗保险金504010105 伙食补助(误餐)504010199 其他工资福利支出50401019901 临时工工资50401019902 加班工资50401019903 民师退养费50401019904 代课费50401019905 其他5040102 预算外(工资福利支出)504010201 基本工资50401020101 岗位工资50401020102 薪级工资50401020103 提高10% 504010202 津贴补贴50401020201 教龄津贴50401020202 浮动工资50401020203 冲销64元后结余津贴50401020204 岗位职务补贴50401020205 书报刊补贴50401020206 山区津贴50401020207 地方其他津补贴50401020208 班主任津贴50401020209 特级教师津贴50401020210 特殊教育津贴504010203 绩效工资504010204 社会保障缴费50401020401 养老保险金50401020402 失业保险金50401020403 残疾人就业金50401020404 医疗保险金504010205 伙食补助(误餐)504010299 其他工资福利支出50401029901 临时工工资50401029902 加班工资50401029903 民师退养费50401029904 代课费50401029905 其他50402 商品和服务支出5040201 预算内(商品和服务支出)504020101 办公费504020102 印刷费504020105 水费504020106 电费504020107 邮电费(含电话费)504020108 取暖费(公用和个人)504020109 物业管理费504020110 交通费50402011001 车辆租用费50402011002 燃料费50402011003 维修费50402011004 过桥过路、养路费50402011005 保险费50402011006 安全奖励50402011007 其他费用504020111 差旅费504020113 维修(护)费(零星、日常开支)504020115 会议费504020116 培训费504020117 招待费504020118 专用材料费50402011801 实验室用品50402011802 体育用品504020126 劳务费504020127 委托业务费504020128 工会经费504020129 福利费504020199 其他商品和服务支出50402019901 离休人员特需费50402019902 离退休人员活动费50402019903 其他5040202 预算外(商品和服务支出)504020201 办公费504020202 印刷费504020205 水费504020206 电费504020207 邮电费(含电话费)504020208 取暖费(公用和个人)504020209 物业管理费504020210 交通费50402021001 车辆租用费50402021002 燃料费50402021003 维修费50402021004 过桥过路、养路费50402021005 保险费50402021006 安全奖励50402021007 其他费用504020211 差旅费504020213 维修(护)费(零星、日常开支)504020215 会议费504020216 培训费504020217 招待费504020218 专用材料费50402021801 实验室用品50402021802 体育用品504020226 劳务费504020227 委托业务费504020228 工会经费504020229 福利费504020299 其他商品和服务支出50402029901 离休人员特需费50402029902 离退休人员活动费50402029903 其他50403 对个人和家庭的补助5040301 预算内(对个人和家庭的补助)504030101 离休费50403010101 离休费50403010102 护理费50403010103 其他补贴504030102 退休费50403010201 退休费50403010202 其他补贴504030104 抚恤(丧葬费)504030105 生活补助50403010501 生活补助(100-150元)50403010502 遗属生活补助费50403010503 公伤住院伙食补助504030108 助学金504030111 住房公积金504030113 住房补助504030199 其他对个人和家补助5040302 预算外(对个人和家庭的补助)504030201 离休费50403020101 离休费50403020102 护理费50403020103 其他补贴504030202 退休费50403020201 退休费50403020202 其他补贴504030204 抚恤(丧葬费)504030205 生活补助50403020501 生活补助(100-150元)50403020502 遗属生活补助费50403020503 公伤住院伙食补助504030208 助学金504030211 住房公积金504030213 住房补助504030299 其他对个人和家补助50407 债务利息支出5040701 预算内(债务利息支出)504070102 向国家银行借款付息50407 债务利息支出5040702 预算外(债务利息支出)504070202 向国家银行借款付息50409 基本建设支出(发改局资金)5040901 预算内(基本建设支出)504090101 房屋建筑物购建504090102 办公设备购置504090103 专用设备购置504090104 交通工具购置504090106 大型修缮504090107 信息网络购建504090199 其他资本性支出50409019901 图书购置5040902 预算外(基本建设支出)504090201 房屋建筑物购建504090202 办公设备购置504090203 专用设备购置504090204 交通工具购置504090206 大型修缮504090207 信息网络购建504090299 其他资本性支出50409029901 图书购置50410 基本建设支出(发改局资金)5041001 预算内(基本建设支出)504100101 房屋建筑物购建504100102 办公设备购置504100103 专用设备购置504100104 交通工具购置504100106 大型修缮504100107 信息网络购建504100199 其他资本性支出50410019901 图书购置5041002 预算外(基本建设支出)504100201 房屋建筑物购建504100202 办公设备购置504100203 专用设备购置504100204 交通工具购置504100206 大型修缮504100207 信息网络购建504100299 其他资本性支出50410029901 图书购置505 勤工俭学支出516 上缴上级支出517 对附属单位补助518 专款拨出520 结转自筹基建国家教育部把学校固定资产分为16大类:(1)房屋及构筑物;(2)土地及植物;(3)仪器仪表;(4)机电设备;(5)电子设备;(6)印刷设备;(7)卫生医疗器械;(8)文体设备;(9)标本模型;(10)文物及陈列品;(11)图书;(12)工具、量具和器皿;(13)家具;(14)行政办公设备;(15)被服装具;(16)牲畜。