精品高财(注会)债务重组

- 格式:pptx

- 大小:314.08 KB

- 文档页数:75

cpa债务重组知识点总结一、债务重组的定义债务重组是指企业通过重新安排其债务结构,以减少还款压力并改善财务状况的过程。

债务重组可以包括减少债务本金、延长还款期限、重新安排利息支付方式、转换债务形式等。

通过债务重组,企业可以减轻财务压力,改善现金流状况,并为未来发展创造更好的财务基础。

二、债务重组的原因企业进行债务重组通常有以下几个原因:1. 财务困难:企业因市场竞争激烈、经营不善或行业变化等原因导致财务困难,无法按时偿还债务。

2. 资本结构优化:企业希望通过债务重组来优化其资本结构,降低成本、延长还款期限或改善财务杠杆。

3. 业务发展需要:企业为了扩大规模、开拓新市场或进行并购重组,需要进行债务重组以获得更多资金支持。

三、债务重组的过程债务重组的过程通常包括以下步骤:1. 识别问题:企业首先需要识别其债务问题,包括债务规模、还款压力、债务结构等方面的问题。

2. 制定方案:企业需要制定债务重组方案,包括债务结构调整、还款计划安排、利息支付方式等方面的内容。

3. 协商谈判:企业需要与债权人进行协商谈判,就债务重组方案的内容进行商讨和协商,寻求债权人的支持和配合。

4. 签订协议:一旦达成一致,企业与债权人将签订债务重组协议,明确双方的权利和义务,并执行债务重组方案。

5. 实施方案:企业需要按照债务重组方案的内容,履行还款义务,按时足额清偿债务本息,并向债权人提供相关报告和信息。

四、债务重组的方法企业进行债务重组通常可以采用以下几种方法:1. 债务延期:延长债务期限,使企业有更多的时间来偿还债务,缓解还款压力。

2. 利率再谈判:与债权人重新协商利息支付方式,降低债务成本,减轻还款负担。

3. 债务重组:通过与债权人协商,将一些债务转换为股权融资,减轻财务杠杆,改善资本结构。

4. 债务减免:与债权人协商,将部分债务转化为无息贷款或减免部分债务,缓解企业财务压力。

五、债务重组的影响企业进行债务重组可能会产生以下几方面的影响:1. 财务影响:债务重组可能对企业的财务表现产生积极影响,包括减少利息支出、减轻还款压力、改善资本结构等。

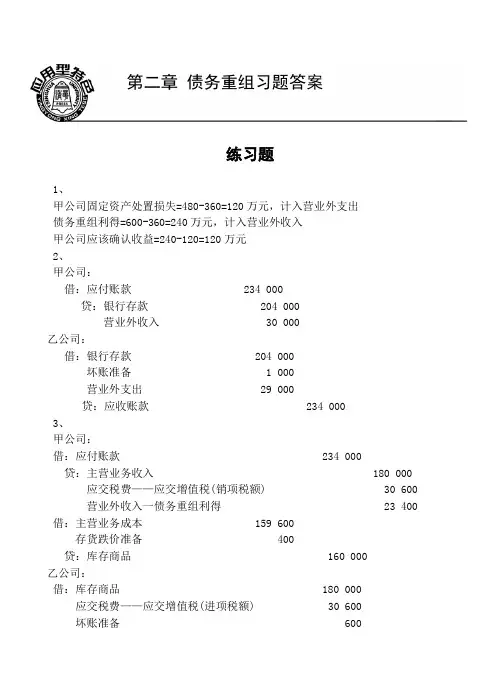

第二章债务重组习题答案练习题1、甲公司固定资产处置损失=480-360=120万元,计入营业外支出债务重组利得=600-360=240万元,计入营业外收入甲公司应该确认收益=240-120=120万元2、甲公司:借:应付账款 234 000贷:银行存款 204 000营业外收入 30 000乙公司:借:银行存款 204 000坏账准备 1 000营业外支出 29 000贷:应收账款 234 0003、甲公司:借:应付账款 234 000 贷:主营业务收入 180 000应交税费——应交增值税(销项税额) 30 600营业外收入一债务重组利得 23 400借:主营业务成本 159 600存货跌价准备 400贷:库存商品 160 000乙公司:借:库存商品 180 000应交税费——应交增值税(进项税额) 30 600坏账准备 600营业外支出——债务重组损失 22 800贷:应收账款 234 0004、(1)债务人甲公司的会计处理:固定资产处置损失=160-100=60(万元)债务重组利得=200—100=100(万元)债务人的账务处理为:借:固定资产清理 1 600 000累计折旧 400 000贷:固定资产 2 000 000借:应付账款——乙公司 2 000 000 营业外支出——处置固定资产损失 600 000贷:固定资产清理 1 600 000 营业外收入——债务重组利得 1 000 000 (2)债权人乙公司的账务处理为:借:固定资产 1 000 000 营业外支出 1 000 000贷:应收账款 2 000 0005、B公司的会计处理:债务重组日,重组债务的账面价值=100 000×(1+7%/2)=103 500(元)借:应付票据 103 500贷:股本 10 000资本公积 86 000营业外收入 7 500借:管理费用 480贷:银行存款 480A公司的会计处理:借:长期股权投资 96 480营业外支出 7 500贷:应收票据 103 500银行存款 480综合题1、(1)乙公司用于抵债的股票于2012年1月30日办理了相关转让手续,则债务重组日为的2012年1月30日(2)甲、乙公司在债务重组日进行的会计处理:①乙公司的会计处理债务重组利得=应付账款的账面余额900 000—股票的公允价值760 000=140 000(元)转让股票损失=股票的公允价值760 000—股票的账面价值800 000=40 000(元) 会计分录为:借:应付账款 900 000投资收益 40 000贷:交易性金融资产 800 000营业外收入——债务重组利得 140 000②甲公司的会计处理计算债务重组损失=应收账款账面余额900 000—受让资产的公允价值760 000—坏账准备80 000=60 000(元)会计分录为:借:交易性金融资产 760 000营业外支出——债务重组损失 60 000坏账准备 80 000贷:应收账款 900 0002、(1)计算甲公司的债务重组利得和乙银行的债务重组损失:甲公司:长期借款的账面余额 25 000 000减:重组贷款的公允价值 16 000 000或有支出(16000000*(10%-7%)*3) 1 440 000债务重组利得 756 000乙银行:中长期贷款的账面余额 25 000 000减:重组贷款的公允价值 16 000 000贷款损失准备 600 000债务重组损失 8 400 000(2)债务重组日的会计处理甲公司:借:长期借款 25 000 000贷:长期借款——债务重组 16 000 000预计负债 1 440 000营业外收入 7 560 000乙银行:借:中长期贷款——债务重组 16 000 000贷款损失准备 600 000营业外支出——债务重组损失 8 400 000贷:中长期贷款 25 000 000(3)假设甲公司自债务重组后的第二年起没有盈利:甲公司:2012年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)甲公司:2013年12月31日至2014年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)借:预计负债 480 000贷:营业外收入 480 000甲公司:2015年12月31日支付最后一期利息和本金时借:财务费用 1 120 000长期借款——债务重组 16 000 000贷:银行存款 17 120 000 借:预计负债 480 000贷:营业外收入 480 000乙银行:2012年12月31日至2014年12月31日收取利息时借:银行存款(或应收利息) 1 120 000贷:利息收入 1 120 0002015年12月31日收取本息时借:银行存款 17 120 000贷:中长期贷款——债务重组 16 000 000利息收入 1 120 000(4)假设甲公司债务重组后的第二年起盈利:甲公司:2012年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)2013年12月31日至2014年12月31日支付利息时借:财务费用 1 120 000预计负债 480 000贷:银行存款 1 600 0002015年12月31日支付最后一期利息和本金时借:财务费用 1 120 000长期借款——债务重组 16 000 000预计负债 480 000贷:银行存款 17 600 000乙银行:2012年12月31日至2014年12月31日收取利息时借:银行存款(或应收利息) 1 600 000贷:利息收入 1 600 0002015年12月31日收取本息时借:银行存款 17 600 000贷:中长期贷款——债务重组 16 000 000利息收入 1 600 000。

债务重组1 (1)债务重组日:重组债权的公允价值为250 000元。

借:应收账款——债务重组 250 000坏账准备 40 000营业外支出——债务重组损失 37 000贷:应收账款——乙公司 327 000(2)2009年12月31日收到利息:借:银行存款 12 500贷:财务费用(250 000×5%) 12 500(3)2010年12月31日收到本金和最后一年利息借:银行存款 262 500贷:应收账款——债务重组 250 000财务费用 12 500乙公司的账务处理:(1)债务重组日应计入债务重组利得的金额=327 000-250 000=77 000(元)借:应付账款——甲公司 327 000贷:应付账款——债务重组 250 000营业外收入——债务重组利得 77 000(2)2009年12月31日支付利息借:财务费用 12 500贷:银行存款 12 500 (250 000×5%)(3)2010年12月31日偿还本金和最后一年利息借:应付账款——债务重组 250 000财务费用 12 500贷:银行存款 262 5002 (1)2008年3月10日借:库存现金 30 000固定资产 70 000坏账准备 8 000营业外支出 9 000贷:应收账款 117 000(2)2008年7月10日借:库存现金 158 000长期股权投资 100 000固定资产 190 000坏账准备 50 000贷:应收账款 468 000资产减值损失 30 000(3)2008年8月10日重组债权的入账价值=(351 000-51 000)×40%=120 000(元)借:应收账款-债务重组 120 000长期股权投资 100 000固定资产 60 000营业外支出-债务重组损失 71 000贷:应收账款 351 000(4)2008年9月5日借:应收账款——债务重组 200 000坏账准备 20 000贷:应收账款 206 000资产减值损失 14 0003 (1)A企业的账务处理应收账款的公允价值=(1 500-540-750×1.08)×80%=120(万元)借:固定资产 540长期股权投资 810应收账款——债务重组 120坏账准备 40贷:应收账款 1 500资产减值损失 10借:银行存款 123.6 [120×(1+3%)]贷:应收账款——债务重组 120财务费用 3.6(2)B企业的账务处理处置固定资产净收益=540-450=90(万元)股本溢价=750×1.08-750=60(万元)债务重组收益=1 500-540-810-120-15=15(万元)借:固定资产清理 450累计折旧 300贷:固定资产 750借:应付账款 1 500贷:固定资产清理 450股本 750资本公积——股本溢价 60应付账款——债务重组 120预计负债 15营业外收入——处置非流动资产利得 90营业外收入——债务重组利得 15借:应付账款——债务重组 120财务费用 3.6预计负债 15贷:银行存款 123.6 [120×(1+3%)]营业外收入——债务重组利得 15。