税务登记补充信息采集表

- 格式:doc

- 大小:51.00 KB

- 文档页数:2

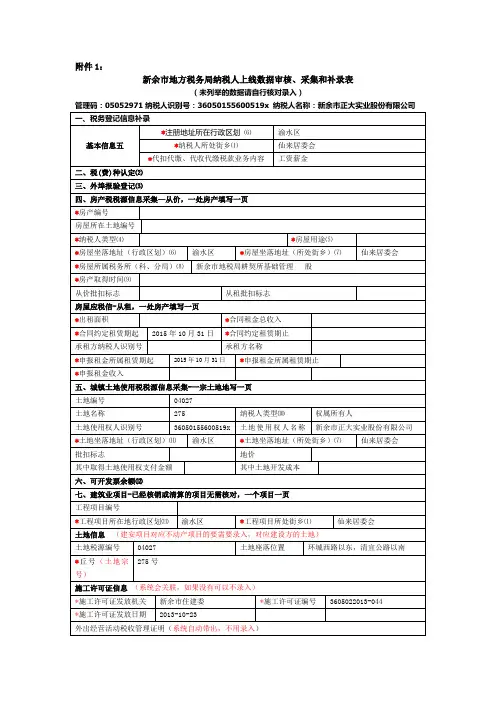

附件1:新余市地方税务局纳税人上线数据审核、采集和补录表(未列举的数据请自行核对录入).说明:2⑴纳税人所处街乡是指纳税人所处的乡镇、街道或办事处等,可以理解成是原有征管系统的收入归属,为了方便录入,可在下拉选择框中输入街道乡镇代码的后三位或输入名称查找,特别说明,以下几个街道乡镇不能选择:江西省本级(新余)、新余市本级、新余市渝水区本级、分宜县本级,市本级对应仙来居委会、渝水区本级对应魁星居委会、分宜县本级对应天工居委会、仙女湖区本级对应龙伏居委会,高新区本级对应梅园居委会;⑵该指标原征管业务系统的数据原样正确迁移至金税三期,多条企业所得税认定合并为一条,多个主税关注其附税是否正常;⑶根据省局表单进行采集,上报至省局,各地根据省局下发数据,核实后后台修正;⑷是指产权所有人、经营管理人、承典人、房屋代管人、房屋使用人、融资租赁承租人;⑸是指工业、商业及办公、住房、其他;⑹只能选择渝水区或分宜县;⑺参照⑴处理;⑻必须选择至分局所,不能选择县(区)局;⑼2015年10月31日前取得的房产,全部选择2015.10.31,之后取得的房产,如实采集录入;⑽是指权属所有人、集体土地使用人、无偿使用人、代管人、实际使用人⑾只能选择渝水区或分宜县;⑿暂不进行录入,先建立台账,在双轨和单轨前省局将布置录入工作⒀是指销售增值税应税劳务的纳税人、营业税纳税人、从事货物生产的增值税纳税人、从事货物批发或零售的增值税纳税人⒁是指应税所得率、征收率⒂是指核定应纳所得税额、按收入核定应税所得率、按成本核定应税所得率⒃核定应税所得率—农、林、牧、渔业、制造业、批发和零售贸易业、交通运输业(公路、内河货货运输除外)、建筑业、饮食业、娱乐业、房地产开发企业、其他行业⒄是指按实预缴、按照上一纳税年度应纳税所得额的月度平均额预缴、按照上一纳税年度应纳税所得额的季度平均额预缴、按照经税务机关认可的其他方法预缴⒅自动带出⒆生产经营所得-农、林、牧、渔业,生产经营所得-制造业,生产经营所得-批发和零售贸易业,生产经营所得-建筑业;生产经营所得-饮食业;生产经营所得-娱乐业;生产经营所得-房地产开发业;生产经营所得-公路\内河货物运输;生产经营所得-教学培训;生产经营所得-其他行业;生产经营所得-照相影楼*其它说明:一、房地产项目应报送(复印件):1、立项批复、2建设用地规划许可证、3建设工程规划许可证、4建筑工程施工许可证、5预售许可证、6土地使用证或土地出让合同、7项目施工合同(通用条款不要复印)。

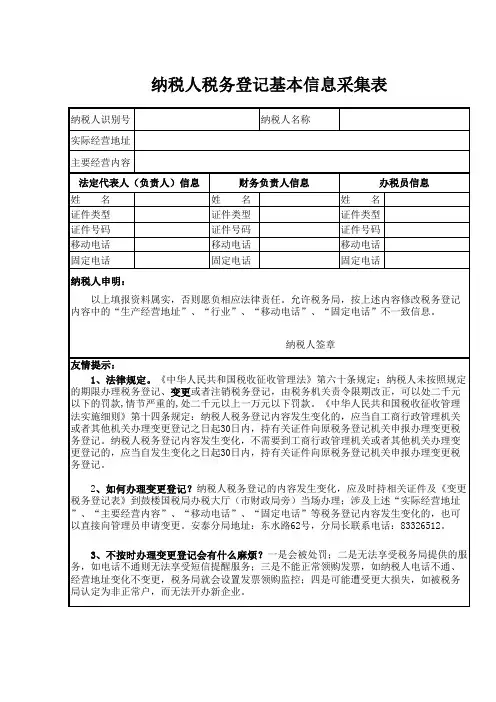

1.9.1—243 补充信息采集【业务描述】实行“三证合一、一照一码”登记的纳税人办理涉税事宜时,在完成补充信息采集后,凭加载统一代码的营业执照可代替税务登记证使用。

除以上情形外,其他税务登记按照原有法律制度执行。

➢国税、地税通用业务。

➢县级业务。

【报送资料】(1)加载统一社会信用代码的营业执照。

(2)经办人身份证明。

【基本流程】相关资料办税服务厅 接收资料纳税人一次性告知应补正资料否或不予受理原因核对资料是【基本规范】(1)办税服务厅根据纳税人办理涉税事宜的具体情形,分别采集补充信息 并录入税种登记信息:①纳税人首次办理除申报纳税和增值税一般纳税人登记外的涉税事宜时,采 集办税人员和行业等补充信息,如委托税务代理的,还应采集税务代理人信息。

②纳税人首次办理申报纳税事项时,应采集核算方式、从业人数、会计制度、 代扣代缴代收代缴税款业务情况等其他补充信息。

③纳税人办理增值税一般纳税人登记事项的,应采集全部补充信息。

(2)办税服务厅根据纳税人提供的资料和信息,在税收征管系统中录入补 充信息。

补充信息全部采集完毕后,打印补充信息,交纳税人签章确认。

纳税人 无法当场签章确认的,将打印的补充信息交纳税人,提示纳税人在下次办理涉税 事宜时返还已经签章确认的补充信息。

(3)办税服务厅在进行补充信息采集后,1 个工作日内将相关资料信息转 下一环节。

【升级规范】(1)提供互联网络预采集信息服务,实现纳税人网上预填单。

(2)国税机关或地税机关一方采集纳税人补充信息后,由受理方向另一录入补充采集信息资料信息 传递下一环节方传递补充信息,另一方税务机关无需在此采集纳税人补充信息。

(3)提供同城通办服务。

1.9.2—244 信息变更【业务描述】 实行“三证合一、一照一码”登记的纳税人发生生产经营地址、财务负责人、核算方式等涉税信息事项变更的,应向主管税务机关申报变更。

除以上情形外,其他税务登记变更按照原有法律制度执行。

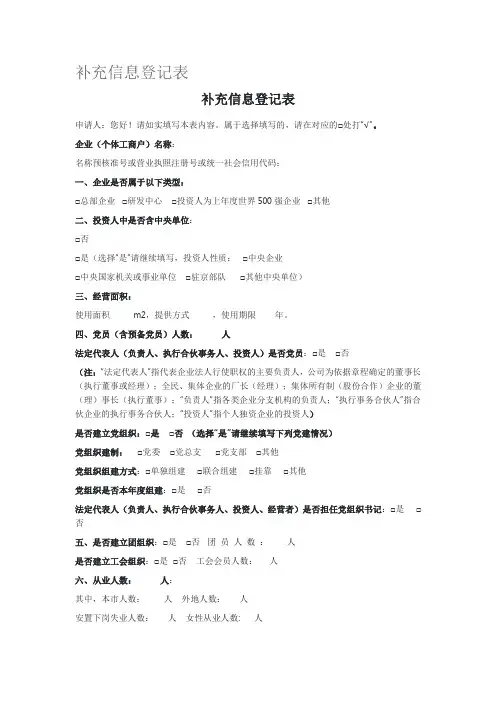

补充信息登记表补充信息登记表申请人:您好!请如实填写本表内容。

属于选择填写的,请在对应的□处打“√”。

企业(个体工商户)名称:名称预核准号或营业执照注册号或统一社会信用代码:一、企业是否属于以下类型:□总部企业□研发中心□投资人为上年度世界500强企业□其他二、投资人中是否含中央单位:□否□是(选择“是”请继续填写,投资人性质:□中央企业□中央国家机关或事业单位□驻京部队□其他中央单位)三、经营面积:使用面积m2,提供方式,使用期限年。

四、党员(含预备党员)人数:人法定代表人(负责人、执行合伙事务人、投资人)是否党员:□是□否(注:“法定代表人”指代表企业法人行使职权的主要负责人,公司为依据章程确定的董事长(执行董事或经理);全民、集体企业的厂长(经理);集体所有制(股份合作)企业的董(理)事长(执行董事);“负责人”指各类企业分支机构的负责人;“执行事务合伙人”指合伙企业的执行事务合伙人;“投资人”指个人独资企业的投资人)是否建立党组织:□是□否(选择“是”请继续填写下列党建情况)党组织建制:□党委□党总支□党支部□其他党组织组建方式:□单独组建□联合组建□挂靠□其他党组织是否本年度组建:□是□否法定代表人(负责人、执行合伙事务人、投资人、经营者)是否担任党组织书记:□是□否五、是否建立团组织:□是□否团员人数:人是否建立工会组织:□是□否工会会员人数:人六、从业人数:人:其中,本市人数:人外地人数:人安置下岗失业人数:人女性从业人数: 人七、投资人中是否有本年度应届高校毕业生:□否□是(选择“是”请继续填写:该毕业生是否为北京生源:□是□否)八、企业是否实施股权激励:□否□是(选择“是”请继续填写:股权激励方式:□科技成果入股□科技成果折股□股权奖励□股权出售□股票期权股权激励金额:万元)九、以下仅由个体工商户填写:经营地所处地域:□城镇地区□农村地区经营地与经营者户籍地关系:□同一区(县)□本市其它区(县)□其他省(区、市)□境外十、以下仅由外国(地区)企业在中国境内从事生产经营活动企业填写:境外住所:境外注册资本:万美元(折合)境外经营范围:。

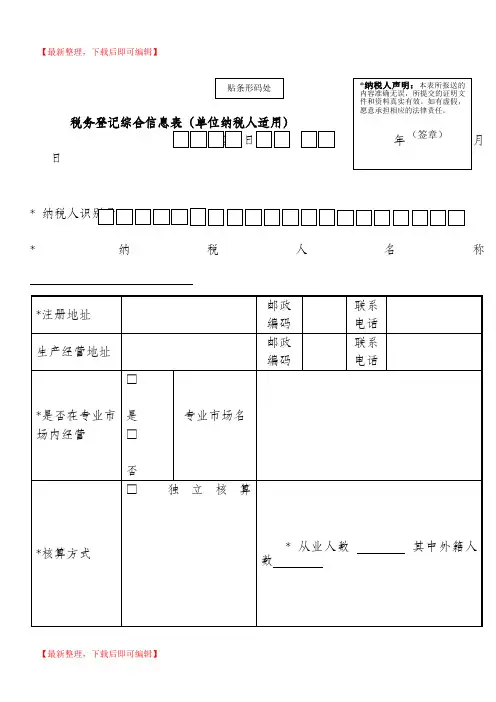

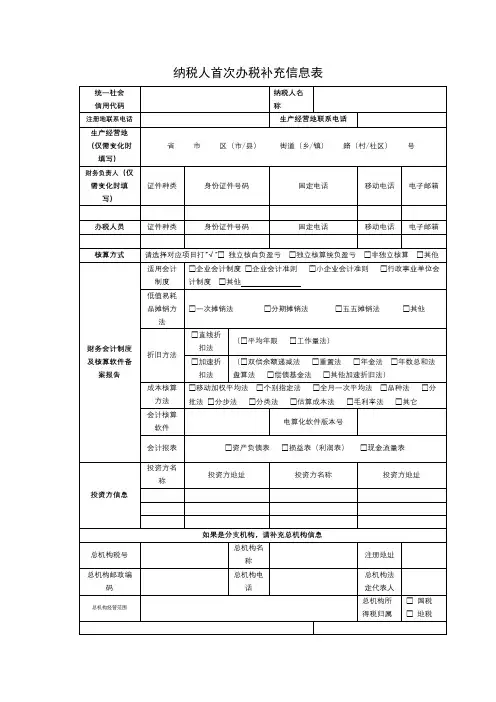

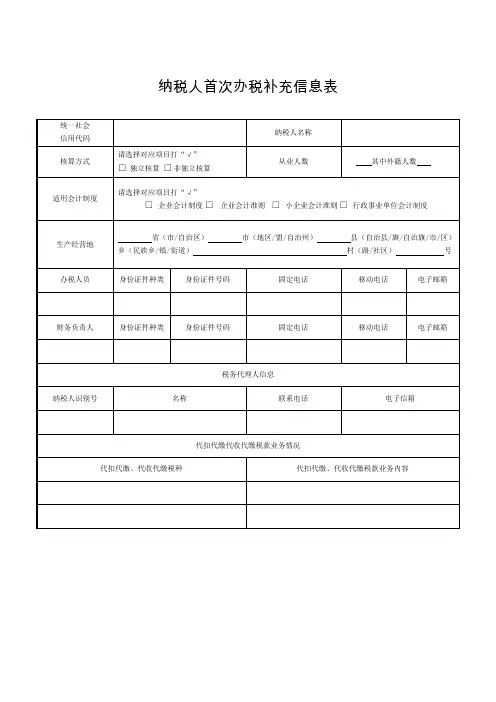

纳税人首次办税补充信息表

【表单说明】

1.本表由已办理“一照一码”纳税人在首次办理涉税事项时,或者纳税人本表相关内容发生变更时使用,由税务机关根据纳税人提供资料填写,并打印交纳税人确认。

当纳税人本表相关内容发生变化时,仅填报变化栏目即可;

2.“生产经营地”、“财务负责人”栏仅在纳税人信息发生变化时填写;

3.“统一社会信用代码”栏填写纳税人办理“一照一码”证照时工商机关赋予的社会信用代码;

4.“纳税人名称”栏填写纳税人办理“一照一码”证照时的名称;

5.“核算方式”栏选择纳税人会计核算方式,分为独立核算、非独立核算;

6.“适用会计制度”栏选择纳税人适用的会计制度,在企业会计制度、企业会计准则、小企业会计准则、行政事业单位会计制度中选择其一;

7.“国标行业(主)”、“主行业明细行业”、“国标行业(附)”、“国标行业(附)明细行业”栏根据国民经济行业分类标准(GB/T 4754-2011)进行填写;

8.本表一式一份,税务机关留存;纳税人如需留存,请自行复印。

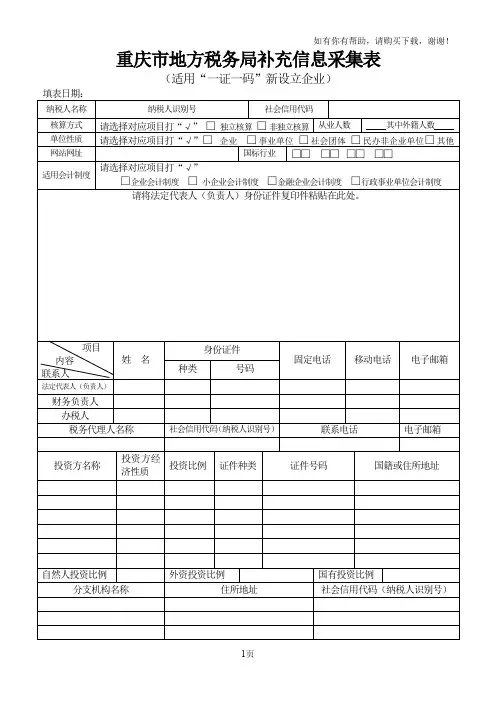

重庆市地方税务局补充信息采集表(适用“一证一码”新设立企业)1页重庆市地方税务局监制填表说明一、本表适用于“一证一码”新设立的各类企业填用。

二、企业应当自领取营业执照之日起30日内,到税务机关领取本表或者登录重庆市地方税务局网站(ww w.cq-l-三、办理补充信息采集时应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):1.《重庆市地方税局补充信息采集表》。

2.法定代表人(负责人)身份证件原件及复印件;复印件粘贴在《重庆市地方税局补充信息采集表》中相应栏处。

四、使用碳素或蓝墨水的钢笔填写本表。

五、本表一式二份,税务机关留存一份,退回纳税人一份。

六、表中有关栏目的填写说明:1.“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的“名称”;2.“身份证件名称”栏:一般填写“居民身份证”,如无身份证,则填写“军官证”、“士兵证”、“护照”等有效身份证件;3.“住所地址”栏:指工商营业执照登记的住所地址。

4.“国籍或地址”栏:外国投资者填国籍,中国投资者填住所地址。

5.“投资方经济性质”栏:即登记注册类型,单位投资的,按其登记注册类型填写;如为分支机构,按总机构的经济类型填写。

个人投资的,填写自然人。

分类标准:110国有企业 120集体企业 130股份合作企业141国有联营企业 142集体联营企业 143国有与集体联营企业149其他联营企业 151国有独资公司 159其他有限责任公司160股份有限公司 171私营独资企业 172私营合伙企业173私营有限责任公司 174私营股份有限公司 190其他企业2页210 合资经营企业(港或澳、台资) 220 合作经营企业(港或澳、台资)230 港、澳、台商独资经营企业 240 港、澳、台商独资股份有限公司310 中外合资经营企业 320 中外合作经营企业330 外资企业 340 外商投资股份有限公司400 港、澳、台商企业常驻代表机构及其他 500外国企业600 非企业单位6.“证件种类”栏:单位投资的,填写其社会信用代码或者组织机构代码证;个人投资的,填写其身份证件名称。

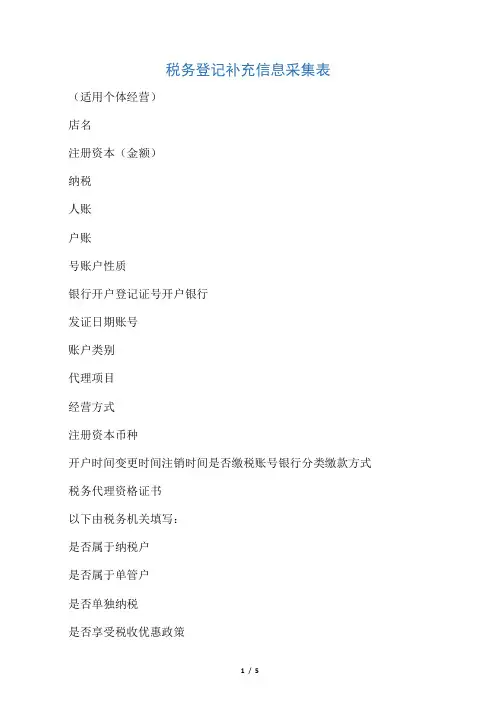

税务登记补充信息采集表(适用个体经营)店名注册资本(金额)纳税人账户账号账户性质银行开户登记证号开户银行发证日期账号账户类别代理项目经营方式注册资本币种开户时间变更时间注销时间是否缴税账号银行分类缴款方式税务代理资格证书以下由税务机关填写:是否属于纳税户是否属于单管户是否单独纳税是否享受税收优惠政策征收方式申报方式营业税城建税教育费附加请选择对应项目打“√”口是口否请选择对应项目打“√”口是口否请选择对应项目打“√”口是口否请选择对应项目打“√”口是口否应纳税种鉴定税种文化事业建设费附加企业所得税个人所得税房产税土地使用税车船使用税印花税资源税土地增值税税务管理员纳税期限每月1次,期满之日起10日内缴纳每季1次,期满之日起15日内缴纳每半年1次,期满后10日内缴纳每月1次,次月份7日内缴纳年度终后30日内,按12个月平均计算分月预缴,次月7日内预缴,年度终后3个月内汇算清缴自取得收人起30日内缴纳分月预缴,月份终15日内预缴,年后4个月内汇算清缴分季预缴,季度终15日内预缴,年后4个月内汇算清缴每年1次,3月1日——3月31日内缴纳1月——6月,4月底前缴纳7月——12月,10月底前缴纳合同签订,产权数据立据,账薄启用,证照领用时按次申报备注栏:应纳税种签定方格中税种与纳税期限相对应的打“√”重庆市地方税务局监制- 1 -填表说明一、本表适用于个体经营纳税人在作补充信息采集时填用。

二、经营方式:运输,采掘,加工,制造,批发,零售,批零兼营,零批兼营,代购代销,租赁,进出口,咨询服务,代理,修理、修配,劳务,建筑、安装,印刷,饮食,典当,拍卖,评估,包装,自产自销,试产试销,承包,服务,开发,设计、制作,其它经营。

三、账户性质:包括基本账户、一般账户、专用账户和临时账户。

四、缴款方式:包括电脑缴款书、电脑完税证、企业实时扣款、手工完税证、保费账号、网上办税实时扣款。

五、银行分类:农业银行、工商银行、交通银行、建设银行、中国银行、商业银行、招商银行、光大银行、信用联社、其他银行。

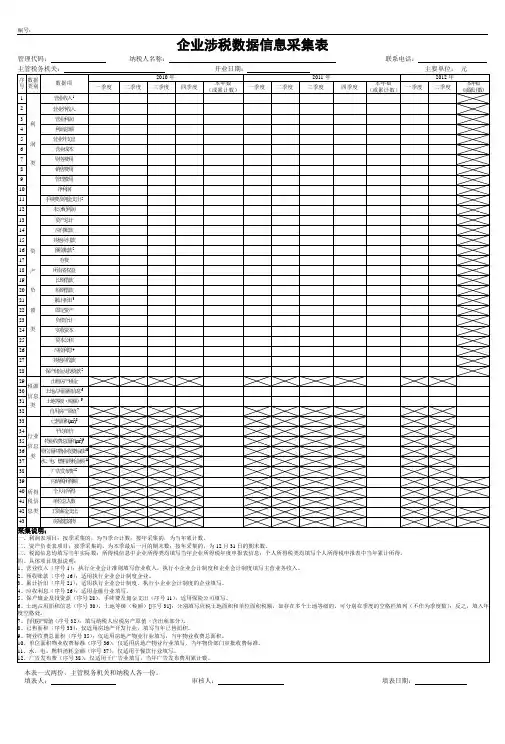

附件:增值税一般纳税人补充数据采集表纳税人识别码:电脑代码:纳税人名称(公章)填表日期:年月日所属时间:自年月日至年月日金额单位:元填表说明:、销售折扣金额:本期企业以折扣销售方式销售货物时发生的单独开具发票的折扣销售额和本期企业为鼓励购货方及时给付货款而在货物销售后给予的折扣优待金额;企业若没有设置专门的明细科目,则从销售收入明细帐或应收帐款的明细帐中抽取汇总获得;、出售固定资产收到的现金、银行存款和其他货币资金:本期企业出售以固定资产方式进行核算管理的各类设备、不动产等而收到的在现金、银行存款、其他货币资金账户借方核算的金额,不减除出售的固定资产的账面价值,既包括按规定要缴纳增值税的固定资产销售额也包括按规定可以免税的固定资产销售额;、现金、银行存款和其他货币资金借方发生额(扣除借贷方同为现金、银行存款和其他货币资金账户的业务):本期企业现金账户的借方发生额、各银行存款账户借方发生额、其他货币资金账户借方发生额的合计数,扣除借贷方同为现金、银行存款和其他货币资金账户的业务的借方发生金额合计数;外币银行存款以企业会计核算的汇率折算为人民币金额;、本期短期投资、长期投资收到的现金、银行存款和其他货币资金:本期企业因以前期或当期的对外短期投资、对外长期投资而收到的短期投资收益或长期投资收益而使企业现金账户、银行存款账户、其他货币资金账户借方增加的金额和本期企业因接受外来投资者投入的短期投资、长期投资而收到的使企业现金账户、银行存款账户、其他货币资金账户借方增加的金额的合计数;、处置无形资产、其他企业融资还款收到的现金、银行存款和其他货币资金:本期企业处置无形资产收到的使企业现金账户、银行存款账户、其他货币资金账户借方增加的金额和企业外借给其他企业的款项本期还款收到的使企业现金账户、银行存款账户、其他货币资金账户借方增加的金额的合计数;、本期视同销售发生额:本期企业发生的视同销售的货物销售金额(不含税金额);、存货购进成本(借方发生额):本期企业购进的存货的购进成本;、存货购进成本中包含的运费:本期企业在存货购进成本中核算的购进存货时发生的运费(不含税金额);、本期购进废旧物资(借方发生额)(不含税):本期企业在存货中核算的废旧物资的购进成本(不含税金额);、本期购进农产品(借方发生额)(不含税):本期企业在存货中核算的农产品的购进成本(不含税金额);、本期存货退还的金额(不含税):本期企业退还的存货(包括前期购入本期退还和本期购入本期退还),原在存货中核算的成本金额(不含税);在财务上未单独核算的,从各存货明细帐上抽取汇总获得;、本期存货用于非应税项目和集体福利的金额(不含税):本期企业用于非应税项目和集体福利的在存货中核算的存货成本金额(不含税)(包括前期购入本期应用和本期购入本期应用);、购进后直接计入生产成本、制造费用的原辅材料费:企业前期或本期购进的但未在存货中核算的直接计入本期生产成本和制造费用的原辅材料成本金额(不含税);、计入生产成本、制造费用的水、电、燃料费:本期企业发生的计入企业生产成本和制造费用的水费、电费、燃料费合计金额(不含税);、计入生产成本、制造费用的委托加工费:本期企业发生的计入企业生产成本和制造费用的委托加工费金额(不含税);、计入生产成本、制造费用的固定资产折旧、租赁费:本期企业发生的计入企业生产成本和制造费用的固定资产折旧额和固定资产租赁费金额的合计数;、计入生产成本、制造费用的工资、福利费:本期企业发生的计入企业生产成本和制造费用的人员工资、福利费的金额;、存货盘亏、非正常损失的金额:本期企业因货物盘亏或非正常损失而发生的存货账户贷方发生的金额(不含税)和企业非正常损失的在产品、产成品所耗用的购进货物的金额(不含税)合计数,不剔除获得赔偿的金额;、当月购进入存货但未取得抵扣凭证的金额(不含税):本期企业购进并计入存货账户借方但到本期期末尚未取得抵扣凭证未在本期做进项抵扣的存货购进金额(不含税);抵扣凭证包括增值税专用发票和海关进口完税凭证,不包括货物运输发票、废旧物资发票、农产品收购凭证;、以前购进入存货当月取得抵扣凭证并进项抵扣的金额(不含税):本期企业取得的以前期购进并计入存货账户借方的存货购进抵扣凭证并在本期做进项认证的存货购进金额(不含税);抵扣凭证包括增值税专用发票和海关进口完税凭证,不包括货物运输发票、废旧物资发票和农产品收购凭证;、购买商品所支付的现金、银行存款和其他货币资金:为以下四项金额的合计数:()本期企业购买商品(包括原材料、废旧物资、农产品、辅助材料)直接支付的现金、银行存款和其他货币资金的金额(含税金额);()本期支付前期应付账款的现金、银行存款和其他货币资金的金额;()本期预付账款而支付的现金、银行存款和其他货币资金的金额;()本期支付前期应付票据的现金、银行存款和其他货币资金的金额;、本期短长期借款贷方发生额:本期企业向外借款(包括各种短期借款和长期借款)收到的现金、银行存款和其他货币资金的金额;、本期利息支出:本期企业在财务费用中核算和在资产中资本化核算的利息支出金额合计数,不抵减利息收入;、本期收到增值税优惠返还数:本期企业收到的税务机关返还的各项增值税即征即退、先征后返等税收优惠的金额;、本期产成品贷方发生额:本期企业实现对外销售而在产成品或自制半成品明细帐户贷方发生的金额;、生产成本、制造费用列支的原材料、包装物、自制半成品借方发生额:本期企业发出原材料、包装物、自制半成品而在生产成本、制造费用账户借方列支的金额合计数;、原材料、包装物、自制半成品贷方发生额合计:本期企业发出原材料、包装物、自制半成品而在存货账户贷方核算的金额合计数;、本期实际用电量:本期企业用于生产的实际用电量,表示为电费金额;生产用电量和管理用电量无法分清时,可使用总用电量,但每月上报数据的口径必须一致;、营业费用中运费发生额:本期企业因销售产品而发生的计入在营业费用账户中的运费金额,不包括企业因购进存货而在存货成本中核算的运费金额。

通用税务登记信息采集表(一)通用税务登记信息采集表(二)填表说明1、各类纳税人(包括个人所得税代扣代缴单位)均使用此表采集基础信息。

所有项目在填写时一定要认真规范,字迹清晰,真实可靠,如开业日期必须填写纳税人原始成立时(或投产经营时)的日期;开户银行名称必须填写详细;纳税人名称不得填写简称。

2、表中带阴影的项目为必填项,不能为空,非必填项只要纳税人涉及到的也必须按要求进行采集和填写。

3、如有非独立核算分支机构的,“所属非独立核算的分支机构”栏不能为空。

表中填不下的可另外附纸填写。

4、登记注册类型是重要指标之一,要求准确率为100%,正确与否直接影响预算科目的确定、相关数据的统计等后期工作,填写时应注意正确划定。

“注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营业执照的,选择“非企业单位”或者“港、澳、台商企业7、各类行政区域指标均如下填列:新疆XX市XX县(区)8、”坐落地类别”栏按以下四类填列:1-城市;2-县城;3-乡村;4-建制镇、工矿区11、“公司类型”栏按以下类别填列:00-不属所列的公司;10-跨国公司;11-跨国公司上市股份公司;12-跨国公司集团公司;13-跨国公司上市股份公司集团公司; 20-上市股份公司; 21-上市股份公司集团公司;30-集团公司12、“建账方式”栏按以下五类填列:1-自建复式帐;2-自建简易帐;3-委托代建复式帐;4-委托代建简易帐;5-无建帐13、“生产经营方式”栏按以下类别填列:01-自产自销;02-加工修理修配;03-委托收购;04-代销;05-批发;06-批零兼营;07-零售及服务;08-服务;09-其他;10-工业性加工;11-房地产开发;12-制造业14、“批准机关类别”栏按以下类别填列:1-工商;2-民政;3-司法;4-财政;5-卫生;6-教育;9-其他17、“管理机关”栏应填写至科(所)级,例如:XX市XX区地税局XX科(所)18、“统计分类”栏按以下四类填列:1-集贸市场;2-农村社区合作经济组织;3-律师事务所;4-营利性医疗机构19、“特殊企业”栏按以下三类填列:01-农发行;02-石油局独山子石油特殊级次;03-克拉玛依石油局区县级20、“所属行业”栏按照下表填列:。

税务登记补充信息采集表

(适用个体经营)

备注栏:应纳税种签定方格中税种与纳税期限相对应的打“√”

重庆市地方税务局监制

填表说明

一、本表适用于个体经营纳税人在作补充信息采集时填用。

二、经营方式:运输,采掘,加工,制造,批发,零售,批零兼营,零批兼营,代购代销,租赁,进出口,咨询服务,代理,修理、修配,劳务,建筑、安装,印刷,饮食,典当,拍卖,评估,包装,自产自销,试产试销,承包,服务,开发,设计、制作,其它经营。

三、账户性质:包括基本账户、一般账户、专用账户和临时账户。

四、缴款方式:包括电脑缴款书、电脑完税证、企业实时扣款、手工完税证、保费账号、网上办税实时扣款。

五、银行分类:农业银行、工商银行、交通银行、建设银行、中国银行、商业银行、招商银行、光大银行、信用联社、其他银行。

六、账户类别:单位纳税人填公营,个体工商户填个人。

七、是否缴税账号:录入纳税人所有开户银行账号中必须有一个是缴税账号。

八、税务代理资格证书:获得市注册税务师管理中心授予的代理税务事项证书。

九、代理项目:代理纳税人办理税务登记、纳税申报、减免税申请等涉税事宜。