2.装配式生产,先将原材料分别在各个加 工车间平行加工为零件、部件,然后再 将零件、部件装配为产品的生产。如机 械、车辆、仪表制造等。

2020/12/10

6

第一节 生产特点和管理要求对

产品成本计算的影响

二、生产按生产组织特点分类 (一)大量生产 指不断地重复生产相同产品的生产。例 如采掘、纺织、面粉、化肥的生产。 产品品种:少、稳定。 产品产量:多

多步骤生产中,如果是大量、大批生产,由 于生产连续不断进行,而且经常存在在产品, 需要分配;如果是单件、小批生产,产品成本 明细帐记录的生产费用就是在产品成本,产品 完工后,所记费用就是完工产品成本,费用不 需要分配。

2020/12/10

14

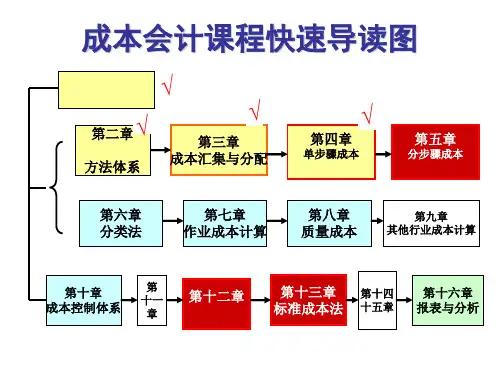

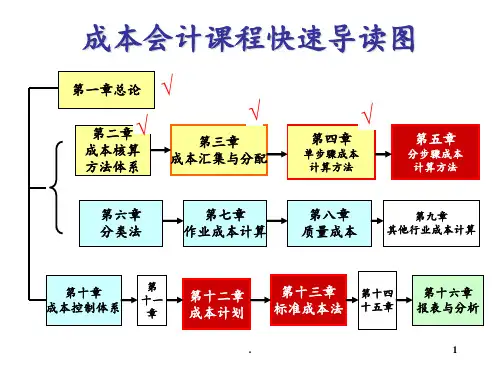

第二节 产品成本计算的基本方法和 辅助方法

一、产品成本计算的基本方法

不同工业部门、行业企业的生产特点 千差万别,但按照工业生产的一般特点, 可以做下列分类:

2020/12/10

3

第一节 生产特点和管理要求对产 品成本计算的影响

一、生产按工艺过程特点分类 (一)单步骤生产

亦称简单生产,指生产工艺过程不能间断、 不可能或不需要划分为几个生产步骤的生产, 如发电(技术上不可间断)、采掘(工作地 点的限制)等工业生产。

为了适应不同类型生产特点和成本管理要求, 在产品成本计算工作中有着三种不同的成本计算 对象:产品品种、产品批别和产品的生产步骤。

以成本计算对象为主要标志(或以其命名)的 产品成本计算基本方法有三种: 品种法;分批法;分步法。

2020/12/10

15

第二节 产品成本计算的基本方法

和辅助方法

(1)品种法。

1.对产品成本计算期的影响

大量、大批生产中,产品成本计算在 月末,与产品的生产周期不一致。