类以“股东利益最大化”作为出发点,这类理论流派经历了从古典管理

理论到委托代理理论再到现代管家理论的转变,而另一类则是以利益相

关者利益最大化”作为出发点的,这类便是利益相关者理论。

PPT学习交流

5

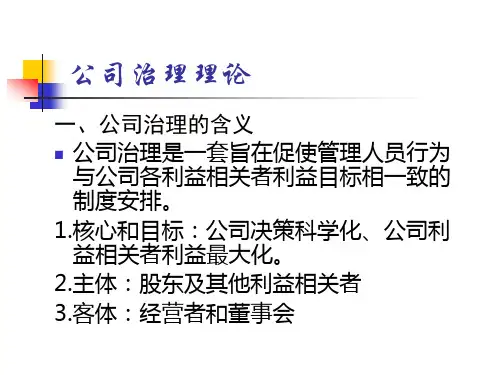

第一节 公司治理理论的基础

• 一、公司治理的两种视角 • 公司的所有者是谁,公司治理的利益出发点应该是谁,这是公司治理

难做到的。”然而,在20世纪20年代以前,代理问题在公司制企业中并

不突出,因而人们也并不关注这一现象。直到1932年,伯利和米恩斯在

其代表作一一《现代公司与私有财产》一书中提到“在所有权充分细

分的情况下,经营者持有的股份即使无足轻重,它也会因此成为自我永

存的实体。这种控制形态可以被恰当的称为‘经营者控制’。”

投入的一些专用性投资(哪些人是利益相关者?)。

• 企业在做出决策和安排公司架构时,必须要考虑利益相关者的利益,强调企业

应该追求利益相关者整体利益的最大化。持“利益相关者导向”的观点的代表

人物主要有Blair、glitz等。Blair(1995)认为利益相关者之所以应该参与公

司治理并享有公司的剩余索取权,是因为他们将人力资本作为专用性资产投

• 入了公司,并因此承担了相应的剩余风险(利益相关者理论的理论基

础);Stiglitz(1995)不同意“股东利益至上”的观点,因为这一观点把问题简

单化了,从而忽略了包括政府在内的许多利益相关者的利益,相反“利益相关者

导向”却能够为厂商理论提供更好的模型。

PPT学习交流

8

第一节 公司治理理论的基础

的剩余风险。公司的控制权按照“剩余风险与控制权相对应”的原则

自然而然的就属于了股东。因此公司的董事会和经层作为股东的代