卡尔曼滤波方法应用共52页文档

- 格式:ppt

- 大小:4.86 MB

- 文档页数:52

经典的卡尔曼滤波算法自适应卡尔曼滤波卡尔曼滤波发散的原因如果卡尔曼滤波是稳定的,随着滤波的推进,卡尔曼滤波估计的精度应该越来越高,滤波误差方差阵也应趋于稳定值或有界值。

但在实际应用中,随着量测值数目的增加,由于估计误差的均值和估计误差协方差可能越来越大,使滤波逐渐失去准确估计的作用,这种现象称为卡尔曼滤波发散。

引起滤波器发散的主要原因有两点:(1)描述系统动力学特性的数学模型和噪声估计模型不准确,不能直接真实地反映物理过程,使得模型与获得的量测值不匹配而导致滤波发散。

这种由于模型建立过于粗糙或失真所引起的发散称为滤波发散。

(2)由于卡尔曼滤波是递推过程,随着滤波步数的增加,舍入误差将逐渐积累。

如果计算机字长不够长,这种积累误差很有可能使估计误差方差阵失去非负定性甚至失去对称性,使滤波增益矩阵逐渐失去合适的加权作用而导致发散。

这种由于计算舍入误差所引起的发散称为计算发散。

针对上述卡尔曼滤波发散的原因,目前已经出现了几种有效抑制滤波发散的方法,常用的有衰减记忆滤波、限定记忆滤波、扩充状态滤波、有限下界滤波、平方根滤波、和自适应滤波等。

这些方法本质上都是以牺牲滤波器的最优性为代价来抑制滤波发散,也就是说,多数都是次优滤波方法。

自适应滤波在很多实际系统中,系统过程噪声方差矩阵Q和量测误差方差阵R事先是不知道的,有时甚至连状态转移矩阵 或量测矩阵H也不能确切建立。

如果所建立的模型与实际模型不符可能回引起滤波发散。

自适应滤波就是这样一种具有抑制滤波发散作用的滤波方法。

在滤波过程中,自适应滤波一方面利用量测值修正预测值,同时也对未知的或不确切的系统模型参数和噪声统计参数进行估计修正。

自适应滤波的方法很多,包括贝叶斯法、极大似然法、相关法与协方差匹配法,其中最基本也是最重要的是相关法,而相关法可分为输出相关法和新息相关法。

在这里只讨论系统模型参数已知,而噪声统计参数Q 和R 未知情况下的自适应滤波。

由于Q 和R 等参数最终是通过增益矩阵K 影响滤波值的,因此进行自适应滤波时,也可以不去估计Q 和R 等参数而直接根据量测数据调整K 就可以了。

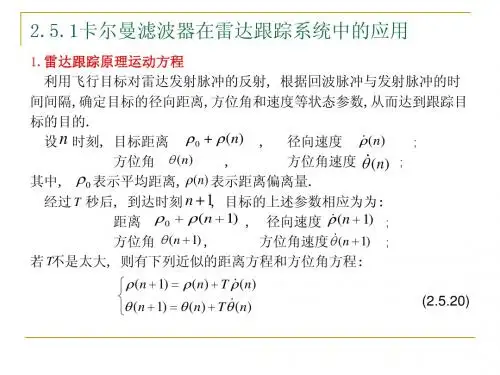

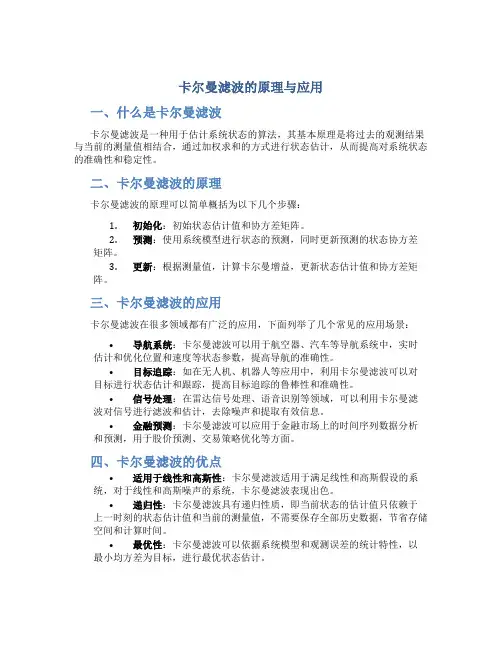

卡尔曼滤波的原理与应用一、什么是卡尔曼滤波卡尔曼滤波是一种用于估计系统状态的算法,其基本原理是将过去的观测结果与当前的测量值相结合,通过加权求和的方式进行状态估计,从而提高对系统状态的准确性和稳定性。

二、卡尔曼滤波的原理卡尔曼滤波的原理可以简单概括为以下几个步骤:1.初始化:初始状态估计值和协方差矩阵。

2.预测:使用系统模型进行状态的预测,同时更新预测的状态协方差矩阵。

3.更新:根据测量值,计算卡尔曼增益,更新状态估计值和协方差矩阵。

三、卡尔曼滤波的应用卡尔曼滤波在很多领域都有广泛的应用,下面列举了几个常见的应用场景:•导航系统:卡尔曼滤波可以用于航空器、汽车等导航系统中,实时估计和优化位置和速度等状态参数,提高导航的准确性。

•目标追踪:如在无人机、机器人等应用中,利用卡尔曼滤波可以对目标进行状态估计和跟踪,提高目标追踪的鲁棒性和准确性。

•信号处理:在雷达信号处理、语音识别等领域,可以利用卡尔曼滤波对信号进行滤波和估计,去除噪声和提取有效信息。

•金融预测:卡尔曼滤波可以应用于金融市场上的时间序列数据分析和预测,用于股价预测、交易策略优化等方面。

四、卡尔曼滤波的优点•适用于线性和高斯性:卡尔曼滤波适用于满足线性和高斯假设的系统,对于线性和高斯噪声的系统,卡尔曼滤波表现出色。

•递归性:卡尔曼滤波具有递归性质,即当前状态的估计值只依赖于上一时刻的状态估计值和当前的测量值,不需要保存全部历史数据,节省存储空间和计算时间。

•最优性:卡尔曼滤波可以依据系统模型和观测误差的统计特性,以最小均方差为目标,进行最优状态估计。

五、卡尔曼滤波的局限性•对线性和高斯假设敏感:对于非线性和非高斯的系统,卡尔曼滤波的性能会受到限制,可能会产生不理想的估计结果。

•模型误差敏感:卡尔曼滤波依赖于精确的系统模型和观测误差统计特性,如果模型不准确或者观测误差偏差较大,会导致估计结果的不准确性。

•计算要求较高:卡尔曼滤波中需要对矩阵进行运算,计算量较大,对于实时性要求较高的应用可能不适合。

附录:kalman滤波(起源、发展、原理、应用)1、Kalman滤波起源及发展1960年,匈牙利数学家卡尔曼发表了一篇关于离散数据线性滤波递推算法的论文,这意味着卡尔曼滤波的诞生。

斯坦利.施密特(Stanley Schmidt)首次实现了卡尔曼滤波器,卡尔曼在NASA埃姆斯研究中心访问时,发现他的方法对于解决阿波罗计划的轨道预测很有用,后来阿波罗飞船的导航电脑使用了这种滤波器。

关于这种滤波器的论文由Swerling (1958)、Kalman (1960)与Kalman and Bucy (1961)发表.卡尔曼滤波是一种有着相当广泛应用的滤波方法,但它既需要假定系统是线性的,又需要认为系统中的各个噪声与状态变量均呈高斯分布,而这两条并不总是确切的假设限制了卡尔曼滤波器在现实生活中的应用。

扩展卡尔曼滤波器(EKF)极大地拓宽了卡尔曼滤波的适用范围。

EKF的基本思路是,假定卡尔曼滤滤对当前系统状态估计值非常接近于其真实值,于是将非线性函数在当前状态估计值处进行台劳展开并实现线性化。

另一种非线性卡尔曼滤波叫线性化卡尔曼滤波。

它与EKF的主要区别是前者将非线函数在滤波器对当前系统状态的最优估计值处线性化,而后者因为预先知道非线性系统的实际运行状态大致按照所要求、希望的轨迹变化,所以这些非线性化函数在实际状态处的值可以表达为在希望的轨迹处的台劳展开式,从而完成线性化。

不敏卡尔曼滤波器(UKF)是针对非线性系统的一种改进型卡尔曼滤波器。

UKF处理非线性系统的基本思路在于不敏变换,而不敏变换从根本上讲是一种描述高斯随机变量在非线性化变换后的概率分布情况的方法。

不敏卡尔曼滤波认为,与其将一个非线性化变换线性化、近似化,还不如将高斯随机变量经非线性变换后的概率分布情况用高斯分布来近似那样简单,因而不敏卡尔曼滤波算法没有非线性化这一步骤。

在每一定位历元,不敏卡尔曼滤波器按照一套公式产生一系列样点,每一样点均配有一个相应的权重,而这些带权的样点被用来完整地描述系统状态向量估计值的分布情况,它们替代了原先卡尔曼滤波器中的状态向量估计值及协方差。

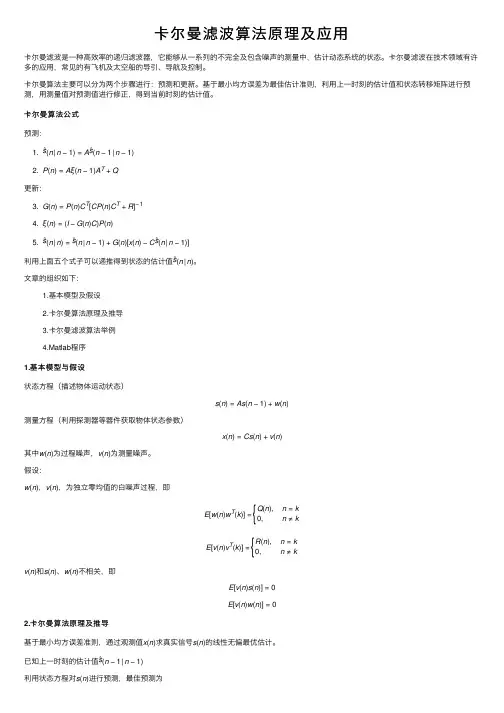

卡尔曼滤波算法原理及应⽤卡尔曼滤波是⼀种⾼效率的递归滤波器,它能够从⼀系列的不完全及包含噪声的测量中,估计动态系统的状态。

卡尔曼滤波在技术领域有许多的应⽤,常见的有飞机及太空船的导引、导航及控制。

卡尔曼算法主要可以分为两个步骤进⾏:预测和更新。

基于最⼩均⽅误差为最佳估计准则,利⽤上⼀时刻的估计值和状态转移矩阵进⾏预测,⽤测量值对预测值进⾏修正,得到当前时刻的估计值。

卡尔曼算法公式预测:1. ˆs(n |n −1)=A ˆs (n −1|n −1)2. P (n )=A ξ(n −1)A T +Q 更新:3. G (n )=P (n )C T [CP (n )C T +R ]−14. ξ(n )=(I −G (n )C )P (n )5. ˆs(n |n )=ˆs (n |n −1)+G (n )[x (n )−C ˆs (n |n −1)]利⽤上⾯五个式⼦可以递推得到状态的估计值ˆs (n |n )。

⽂章的组织如下:1.基本模型及假设2.卡尔曼算法原理及推导3.卡尔曼滤波算法举例4.Matlab 程序1.基本模型与假设状态⽅程(描述物体运动状态)s (n )=As (n −1)+w (n )测量⽅程(利⽤探测器等器件获取物体状态参数)x (n )=Cs (n )+v (n )其中w (n )为过程噪声,v (n )为测量噪声。

假设:w (n ),v (n ),为独⽴零均值的⽩噪声过程,即E [w (n )w T (k )]=Q (n ),n =k 0,n ≠k E [v (n )v T (k )]=R (n ),n =k 0,n ≠kv (n )和s (n )、w (n )不相关,即E [v (n )s (n )]=0E [v (n )w (n )]=02.卡尔曼算法原理及推导基于最⼩均⽅误差准则,通过观测值x (n )求真实信号s (n )的线性⽆偏最优估计。

已知上⼀时刻的估计值ˆs(n −1|n −1)利⽤状态⽅程对s (n )进⾏预测,最佳预测为{{ˆs(n|n−1)=Aˆs(n−1|n−1)利⽤测量⽅程对x(n)进⾏预测,最佳预测为ˆx(n|n−1)=Cˆs(n|n−1)=CAˆs(n−1|n−1)噪声不参与预测。

卡尔曼滤波卡尔曼滤波公式推导及应用摘要:卡尔曼滤波器是一个“optimal recursive data processing algorithm(最优化自回归数据处理算法)”。

它能够从一系列的不完全及包含噪声的测量中,估计动态系统状态。

对于解决大部分问题,它是最优、效率最高甚至是最有用的。

它的的广泛应用已经超过30年,包括机器人导航、控制,传感器数据融合甚至在局势方面的雷法系统及导航追踪等等。

近年来更被应用于计算机图像处理,例如头脸识别,图像分割,图像边缘检测等等。

关键字:卡尔曼滤波导航机器人一Kalmanl滤波器本质上来讲,滤波就是一个信号处理与变换(去除或减弱不想要的成分,增强所需成分)的过程,这个过程既可以通过硬件来实现,也可以通过软件来实现。

卡尔曼滤波属于一种软件滤波方法,基本思想是:以最小均方差为最佳估计准则,采用信号与噪声的状态空间模型,利用前一时刻的估计值和当前时刻的观测值来更新对状态变量的估计,求出当前时刻的估计值,算法根据建立的系统方程和观测方程对需要处理的信号做出满足最小均方差的估计。

二Kalman滤波起源及发展1960年,匈牙利数学家卡尔曼发表了一篇关于离散数据线性滤波递推算法的论文,这意味着卡尔曼滤波的诞生。

斯坦利.施密特(Stanley Schmidt)首次实现了卡尔曼滤波器,卡尔曼在NASA埃姆斯研究中心访问时,发现他的方法对于解决阿波罗计划的轨道预测很有用,后来阿波罗飞船的导航电脑使用了这种滤波器。

关于这种滤波器的论文由Swerling (1958)、Kalman (1960)与Kalman and Bucy (1961)发表.卡尔曼滤波是一种有着相当广泛应用的滤波方法,但它既需要假定系统是线性的,又需要认为系统中的各个噪声与状态变量均呈高斯分布,而这两条并不总是确切的假设限制了卡尔曼滤波器在现实生活中的应用。

扩展卡尔曼滤波器(EKF)极大地拓宽了卡尔曼滤波的适用范围。

卡尔曼滤波算法应用卡尔曼滤波算法应用在现代科学技术中,卡尔曼滤波是一种广泛应用于估计、控制等领域的滤波算法,它可以精确地预测和估计系统状态。

卡尔曼滤波算法的应用范围非常广泛,在航空航天、水利水电、机电管控等领域都有着重要的作用。

本文将对卡尔曼滤波算法的应用进行介绍,并分为以下几类:航空航天、水利水电、机电管控。

航空航天卡尔曼滤波算法在航空航天领域有着广泛的应用,它可以用来进行导航、控制等任务。

通过对飞行器的测量数据进行处理,卡尔曼滤波算法能够估计出飞行器当前的位置、速度、姿态等状态,从而实现对飞行器的精确控制。

另外,卡尔曼滤波算法还可以应用于导弹制导、卫星轨道预测等领域,提高了导弹和卫星的精确度和可靠性。

水利水电在水利水电领域,卡尔曼滤波算法常常用来预测水文数据,如水位、流量等。

通过对历史数据的处理,卡尔曼滤波算法可以准确地预测未来水文数据的变化趋势,为水利水电项目的调度和管理提供依据。

另外,卡尔曼滤波算法还可以应用于水文监测、灾害预警等领域,提高了灾害预测和监测的准确度。

机电管控在机电管控领域,卡尔曼滤波算法可以用来估计机器人、机械臂等机电系统的位置、速度、加速度等状态,从而实现对机器人和机械臂的精确控制和定位。

另外,卡尔曼滤波算法还可以应用于车辆车速估计、信号滤波等领域,提高了车辆控制和信号处理的精确度。

总结卡尔曼滤波算法是一种非常实用的滤波算法,在航空航天、水利水电、机电管控等领域都有着广泛的应用。

通过对历史数据的处理和统计分析,卡尔曼滤波算法可以准确地预测系统的状态,从而实现对系统的控制和管理。

在现代科学技术的发展中,卡尔曼滤波算法将会有更加广阔的应用前景。