经济效益评价的基本方法(2)

- 格式:ppt

- 大小:4.83 MB

- 文档页数:87

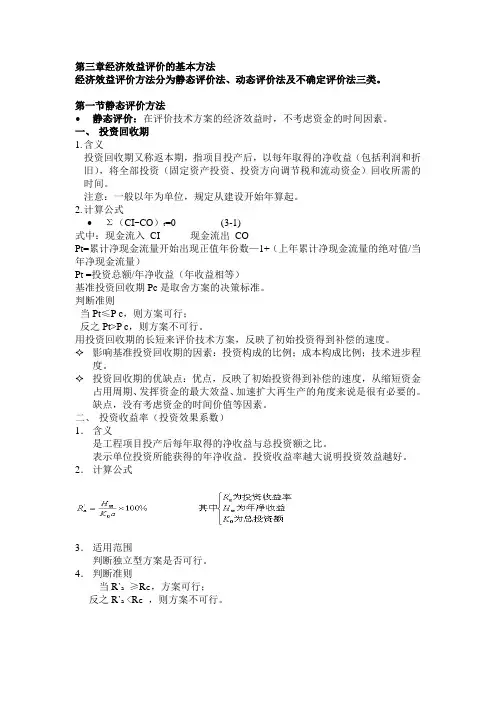

第三章经济效益评价的基本方法经济效益评价方法分为静态评价法、动态评价法及不确定评价法三类。

第一节静态评价方法∙静态评价:在评价技术方案的经济效益时,不考虑资金的时间因素。

一、投资回收期1.含义投资回收期又称返本期,指项目投产后,以每年取得的净收益(包括利润和折旧),将全部投资(固定资产投资、投资方向调节税和流动资金)回收所需的时间。

注意:一般以年为单位,规定从建设开始年算起。

2.计算公式∙Σ(CI-CO)t=0 (3-1)式中:现金流入CI 现金流出COPt=累计净现金流量开始出现正值年份数—1+(上年累计净现金流量的绝对值/当年净现金流量)Pt =投资总额/年净收益(年收益相等)基准投资回收期Pc是取舍方案的决策标准。

判断准则当Pt≤P c,则方案可行;反之Pt>P c,则方案不可行。

用投资回收期的长短来评价技术方案,反映了初始投资得到补偿的速度。

✧影响基准投资回收期的因素:投资构成的比例;成本构成比例;技术进步程度。

✧投资回收期的优缺点:优点,反映了初始投资得到补偿的速度,从缩短资金占用周期、发挥资金的最大效益、加速扩大再生产的角度来说是很有必要的。

缺点,没有考虑资金的时间价值等因素。

二、投资收益率(投资效果系数)1.含义是工程项目投产后每年取得的净收益与总投资额之比。

表示单位投资所能获得的年净收益。

投资收益率越大说明投资效益越好。

2.计算公式3.适用范围判断独立型方案是否可行。

4.判断准则当R`a≥R c,方案可行;反之R`a<R c,则方案不可行。

三、差额投资回收期1.含义指在不计利息的条件下,用投资额大的方案比投资额小的方案所节约的经营成本,来回收其差额投资所需的期限。

差额投资法用于几个都能满足相同需要,但要求在这些方案中选优时进行比较。

前提是各方案满足可比要求。

(1)产出相等;(2)寿命相等。

2.计算公式简单的说,就是两方案的投资差额比上两方案的年经营差额,算出来的是投资差额的回收期。

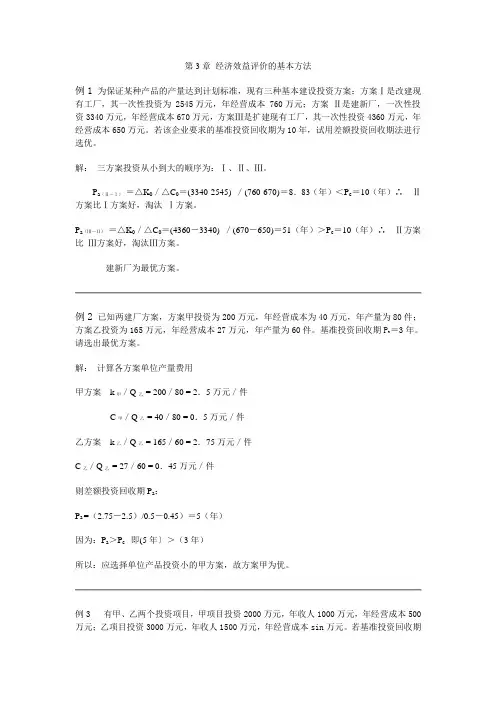

第3章经济效益评价的基本方法例1 为保证某种产品的产量达到计划标准,现有三种基本建设投资方案:方案Ⅰ是改建现有工厂,其一次性投资为 2545万元,年经营成本 760万元;方案Ⅱ是建新厂,一次性投资3340万元,年经营成本670万元,方案Ⅲ是扩建现有工厂,其一次性投资4360万元,年经营成本650万元。

若该企业要求的基准投资回收期为10年,试用差额投资回收期法进行选优。

解:三方案投资从小到大的顺序为:Ⅰ、Ⅱ、Ⅲ。

P a(Ⅱ-Ⅰ)=△K0/△C0=(3340-2545) /(760-670)=8.83(年)<P c=10(年)∴Ⅱ方案比Ⅰ方案好,淘汰Ⅰ方案。

P a(Ⅲ-Ⅱ)=△K0/△C0=(4360-3340) /(670-650)=51(年)>P c=10(年)∴Ⅱ方案比Ⅲ方案好,淘汰Ⅲ方案。

建新厂为最优方案。

例2 已知两建厂方案,方案甲投资为200万元,年经营成本为40万元,年产量为80件;方案乙投资为165万元,年经营成本27万元,年产量为60件。

基准投资回收期P t=3年。

请选出最优方案。

解:计算各方案单位产量费用甲方案k甲/Q乙= 200/80 = 2.5万元/件C甲/Q乙= 40/80 = 0.5万元/件乙方案k乙/Q乙= 165/60 = 2.75万元/件C乙/Q乙= 27/60 = 0.45万元/件则差额投资回收期P a:P a =(2.75-2.5)/0.5-0.45)=5(年)因为:P a>P c 即(5年〕>(3年)所以:应选择单位产品投资小的甲方案,故方案甲为优。

例3 有甲、乙两个投资项目,甲项目投资2000万元,年收人1000万元,年经营成本500万元;乙项目投资3000万元,年收人1500万元,年经营成本sin万元。

若基准投资回收期为6年,试(1)用差额投资回收期法分析方案的优劣;(2)如果两个方案的寿命期均为4年,试用投资回收期法评价两个方案的可行性。

解:两方案每年的净收益分别为:A方案:1000-500=500(万元)B方案:155-800二77(万元)(1)两方案的差额投资期:P a(B-A)=(3000-2000)/(700-500)=5(年)<P c =6年)所以投资大的B方案较优。