【立体设计】2020高考政治 第6课 投资理财的选择 知识梳理 新人教版必修1 精品

- 格式:ppt

- 大小:707.00 KB

- 文档页数:41

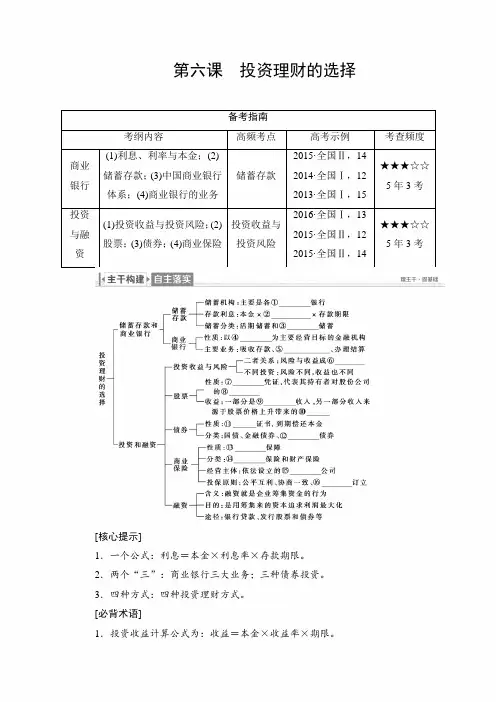

第六课投资理财的选择备考指南考纲内容高频考点高考示例考查频度商业银行(1)利息、利率与本金;(2)储蓄存款;(3)中国商业银行体系;(4)商业银行的业务储蓄存款2015·全国Ⅱ,142014·全国Ⅰ,122013·全国Ⅰ,15★★★☆☆5年3考投资与融资(1)投资收益与投资风险;(2)股票;(3)债券;(4)商业保险投资收益与投资风险2016·全国Ⅰ,132015·全国Ⅱ,122015·全国Ⅱ,14★★★☆☆5年3考[核心提示]1.一个公式:利息=本金×利息率×存款期限。

2.两个“三”:商业银行三大业务;三种债券投资。

3.四种方式:四种投资理财方式。

[必背术语]1.投资收益计算公式为:收益=本金×收益率×期限。

2.商业银行三大业务:吸收存款、发放贷款、办理结算。

3.风险与收益呈正相关:高风险高收益;低风险低收益。

4.股票是股份有限公司在筹集资本时向出资人出具的股份凭证。

5.债券是筹资者给投资者的债务凭证。

6.商业保险是规避风险的投资。

答案:①商业②利息率③定期④利润⑤发放贷款⑥正比⑦股份⑧所有权⑨股息或红利⑩差价⑪债务⑫企业⑬风险⑭人身⑮保险⑯自愿)核心考点一储蓄存款与商业银行【考法】以居民储蓄收益的计算、面对我国经济发展新形势银行可采取的措施等为背景,考查储蓄存款利息的计算、存贷款利率调整的影响、商业银行的业务等知识,多以选择题形式考查。

1.储蓄存款(1)分类活期储蓄定期储蓄存期不规定存期事先约定期限收益利率低,收益低利率高,收益高特点流动性强、灵活方便流动性较差,收益较高风险比较安全,风险较低,但也存在通货膨胀情况下存款贬值及定期存款提前支取而损失利息的风险提示一般来说,利率上升则收益增加;利率下降则收益下降。

只有利率水平高于物价涨幅时,存款储蓄才有实际收益。

反之,存款收益缩水,甚至实际收益为负。

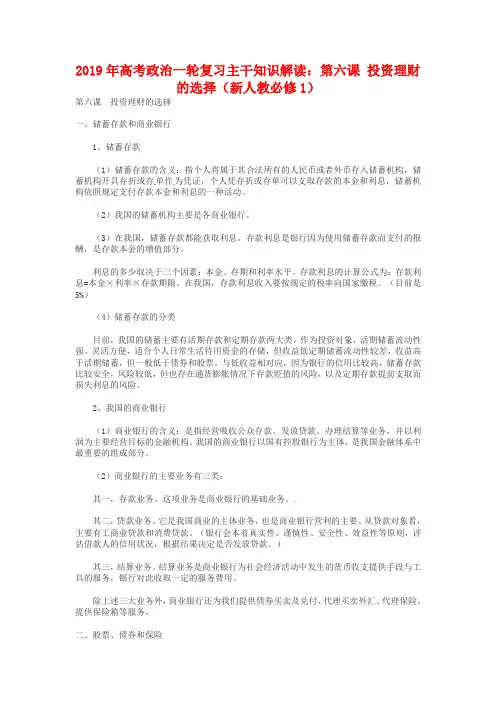

2019年高考政治一轮复习主干知识解读:第六课投资理财的选择(新人教必修1)第六课投资理财的选择一、储蓄存款和商业银行1、储蓄存款(1)储蓄存款的含义:指个人将属于其合法所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或存单作为凭证,个人凭存折或存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的一种活动。

(2)我国的储蓄机构主要是各商业银行。

(3)在我国,储蓄存款都能获取利息。

存款利息是银行因为使用储蓄存款而支付的报酬,是存款本金的增值部分。

利息的多少取决于三个因素:本金、存期和利率水平。

存款利息的计算公式为:存款利息=本金×利率×存款期限。

在我国,存款利息收入要按规定的税率向国家缴税。

(目前是5%)(4)储蓄存款的分类目前,我国的储蓄主要有活期存款和定期存款两大类。

作为投资对象,活期储蓄流动性强、灵活方便,适合个人日常生活待用资金的存储,但收益低定期储蓄流动性较差,收益高于活期储蓄,但一般低于债券和股票。

与低收益相对应,因为银行的信用比较高,储蓄存款比较安全,风险较低,但也存在通货膨胀情况下存款贬值的风险,以及定期存款提前支取而损失利息的风险。

2、我国的商业银行(1)商业银行的含义:是指经营吸收公众存款、发放贷款、办理结算等业务,并以利润为主要经营目标的金融机构。

我国的商业银行以国有控股银行为主体,是我国金融体系中最重要的组成部分。

(2)商业银行的主要业务有三类:其一,存款业务。

这项业务是商业银行的基础业务。

其二,贷款业务。

它是我国商业的主体业务,也是商业银行营利的主要。

从贷款对象看,主要有工商业贷款和消费贷款。

(银行会本着真实性、谨慎性、安全性、效益性等原则,评估借款人的信用状况,根据结果决定是否发放贷款。

)其三,结算业务。

结算业务是商业银行为社会经济活动中发生的货币收支提供手段与工具的服务,银行对此收取一定的服务费用。

除上述三大业务外,商业银行还为我们提供债券买卖及兑付、代理买卖外汇、代理保险、提供保险箱等服务。

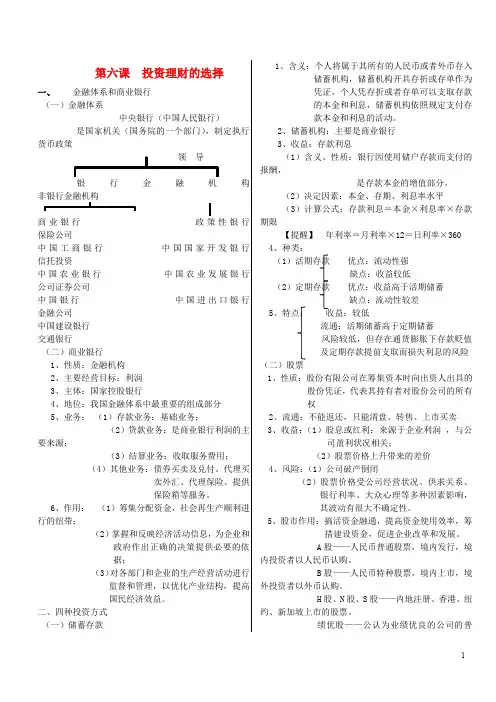

第六课投资理财的选择一、金融体系和商业银行(一)金融体系中央银行(中国人民银行)是国家机关(国务院的一个部门),制定执行货币政策领导银行金融机构非银行金融机构商业银行政策性银行保险公司中国工商银行中国国家开发银行信托投资中国农业银行中国农业发展银行公司证券公司中国银行中国进出口银行金融公司中国建设银行交通银行(二)商业银行1、性质:金融机构2、主要经营目标:利润3、主体:国家控股银行4、地位:我国金融体系中最重要的组成部分5、业务:(1)存款业务:基础业务;(2)贷款业务:是商业银行利润的主要来源;(3)结算业务:收取服务费用;(4)其他业务:债券买卖及兑付、代理买卖外汇、代理保险、提供保险箱等服务。

6、作用:(1)筹集分配资金,社会再生产顺利进行的纽带;(2)掌握和反映经济活动信息,为企业和政府作出正确的决策提供必要的依据;(3)对各部门和企业的生产经营活动进行监督和管理,以优化产业结构,提高国民经济效益。

二、四种投资方式(一)储蓄存款1、含义:个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或存单作为凭证,个人凭存折或者存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动。

2、储蓄机构:主要是商业银行3、收益:存款利息(1)含义、性质:银行因使用储户存款而支付的报酬,是存款本金的增值部分。

(2)决定因素:本金、存期、利息率水平(3)计算公式:存款利息=本金×利息率×存款期限【提醒】年利率=月利率×12=日利率×3604、种类:(1)活期存款优点:流动性强缺点:收益较低(2)定期存款优点:收益高于活期储蓄缺点:流动性较差5、特点:收益:较低流通:活期储蓄高于定期储蓄风险较低,但存在通货膨胀下存款贬值及定期存款提前支取而损失利息的风险(二)股票1、性质:股份有限公司在筹集资本时向出资人出具的股份凭证,代表其持有者对股份公司的所有权2、流通:不能返还,只能清盘、转售、上市买卖3、收益:(1)股息或红利:来源于企业利润,与公司盈利状况相关;(2)股票价格上升带来的差价4、风险:(1)公司破产倒闭(2)股票价格受公司经营状况、供求关系、银行利率、大众心理等多种因素影响,其波动有很大不确定性。

高中政治人教版必修一《投资的选择》重要知识点高中政治人教版必修一《投资的选择》重要知识点。

投资已经成为人们管理财富的一种手段,即使作为高中生相信你也一定不会对于投资这个话题感到陌生。

今天就带领大家,一同了解一下高一政治知识点投资的选择。

1、储蓄存款:(1)含义:个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或存单可以支取存款本金和利息,储蓄机构依照规定定付存款本金和利息的活动。

(2)主要机构包括:各商业银行、信用合作社、邮政企业等依法办理储蓄业务的机构2、利息计算公式:利息=本金*利息率*存款期限利息收入的20%要作为税收上缴国家。

3、存款储蓄分类:活期储蓄和定期储蓄定期储蓄包括:零存整取、存本取息、整存零取等具体形式4、我国的商业银行(1)含义:商业银行指吸收公众存款、发放贷款、办理结算等业务,并以利润为主要经营目标的金融机构。

(2)主要业务:存款、贷款、结算三种A存款业务是商业银行的基础业务B贷款业务,是我国商业银行的主体业务,也是商业银行盈利的主要来源。

按照贷款用途,可划分为工商业贷款和消费者贷款。

银行本着真实性、谨慎性、安全性等原则,评估借款人的信用状况,然而评估的结果,决定是否发放贷款。

C结算业务其他还有提供债券买卖及兑付、代理买卖外汇、代理保险、提供保管箱等业务。

5、股票:(高收益、高风险同在)(1)含义:股票是股份有限公司在筹集资本时向出资人出具的股份凭证。

代表其持有者(即股东)对股东公司的所有权。

(2)生命力所在:流通性。

注意:不允许向公司要求返还其出资。

(3)股票投资的收入包括两部分。

一部分是股息和红利收入,它来源于企业了;利润。

另一部分收入来源于股票价格上升带来的差价。

(4)股票市场的建立和发展,对搞活资金融通,提高资金使用效率,筹措建设资金,促进企业改革和发展,具有重要意义。

6、债券:(稳健的投资)含义:一种债务证书,即筹资者给投资者的债务凭证,承诺在一定时期支付约定利息,并到期偿还本金。

二.生产、劳动与经营

(三)投资理财的选择

1、了解储蓄存款的含义、存款利息的含义与计算方法

储蓄存款是指个人将属于其所有的人民币或外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动。

我国的储蓄机构主要是各商业银行。

存款利息是银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

存款利息的计算公式为:存款利息=本金×利息率×存款期限。

2、了解我国商业银行及其主要业务

一是存款业务,这是商业银行的基础业务;二是贷款业务,这是商业银行的主体业务;三是结算业务。

除上述三大业务外,商业银行还为我们提供债券买卖及兑付、代理买卖外汇、代理保险、提供保管箱等服务。

3、比较储蓄、债券、股票、商业保险几种投资方式的异同,分析不同的投资行为

不同点:储蓄是一种便捷的投资方式,能定期收取利息。

在所有投资方式中收益较低,安全性较高。

债券是一种稳健的投资方式,能定期收取利息,其利率均高于同期银行储蓄存款利率,安全性差低于储蓄。

股票是一种高风险高收益的投资方式。

能获得股息和红利以及股票价格上升带来的差价,但收益不稳定且安全性在所有投资方式中最低。

商业保险是一种规避风险的投资方式。

只有在保险事故发生时,投保人才能获得保险赔偿金,投保人将风险转嫁给保险人,获得投保人承担较低的风险。

相同点:都是一种投资方式,都能给投资者带来一定的收益。

高中政治第六课投资理财的选择内容总结新人教版必修1第一框储蓄存款和商业银行重点总结:一储蓄存款1 储蓄存款:(1)含义:是指居民个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具凭证,个人依据凭证可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动。

(2)分类:活期储蓄和定期储蓄。

(3)风险:比较安全,风险较低,但通货膨胀情况下存款贬值及定期存款提前支取会损失利息。

2.存款利息=本金×利息率×存款期限(存款利息取决于三个要素:本金、存期和利息率)3.活期储蓄的特点:流动性强、灵活方便,收益低。

4.定期储蓄的特点:流动性较差,收益高于活期储蓄。

二我国的商业银行1.商业银行:(1)含义:是指经营吸收公众存款、发放贷款、办理结算等业务,并以利润为主要经营目标的金融机构。

(2)银行利润=贷款利息―存款利息―银行费用(3)以国家控股银行为主体,是我国金融体系中最重要的组成部分。

(4)主要业务:存款业务——基础业务;贷款业务——商业银行利润的主要来源结算业务(5)除三大业务外,商业银行还提供:债券买卖及兑付、代理买卖外汇、代理保险、提供保管箱等服务。

(6)作用:为我国经济建设筹集和分配资金,是社会再生产顺利进行的纽带;能够掌握和反映社会经济活动的信息,为企业和政府作出正确的经济决策提供必要的依据;可以对国民经济各部门和企业的生产经营活动进行监督和管理,以优化产业结构,提高国民经济效益。

第二框股票、债券和保险一股票1.股票是股份凭证,代表其持有者对股份公司的所有权。

2.取得股票后,股东不能要求公司返还其出资。

3.股票投资的收入:(1)一部分是股息或红利收入(它来源于企业利润);(2)另一部分是股票价格上升带来的差价。

二债券1.含义:债券是债务证书,即筹资者给投资者的债务凭证,承诺在一定时期支付约定的利息,并到期偿还本金。

2.分类:国债、金融债券、企业债券。

(1)国债:是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债务凭证。

范文2020年高考政治(人教版)一轮重点复习精品课件:1/ 29必修一2.6投资理财的选择(共88张PPT) 第六课投资理财的选择3/ 29【知识大展台】参考答案:①本金②利息率③利润④基础⑤贷款⑥所有⑦高风险⑧债务⑨规避风险⑩协商一致5/ 29【学习微点拨】【图示】融资与投资的渠道【理解】 1.关于储蓄存款不能认为储蓄存款没有风险,不能误认为储蓄越多越好。

2.关于投资应避免的最大误区投资不能片面强调收益最大化,必须兼顾收益与风险。

7/ 29【比较】股票与债券的性质股票代表的是股东与股份有限公司之间的债权× 债务关系。

债券代表的是一种债权债务关系,股票是所有√ 权凭证。

【口诀】股票、债券、商业保险投资股票高风险,股市融资促发展;股票所有权凭证,流通不返其特性;债务凭证是债券,还本付息才算完;风险利率成正比,要买哪种由你选;规避风险买保险,保障互助显优点;人身财产自愿保,先订合同才安全。

9/ 29核心考点一储蓄存款和商业银行 1.储蓄存款 (1)含义要点(2)利息、利率与本金①存款利息:是储蓄存款获得的收益,银行支付的报酬,是存款本金的增值部分。

存款利息=本金×利息率×存款期限。

②利率:一定期限内利息与本金的比率,有年利率、月利率、日利率三种表示方法。

我国储蓄存款基准利率由中国人民银行拟定,是国家进行宏观调控的重要杠杆,其变动对经济的影响表现在:11/ 29吸引储蓄,减少流通中货币量,抑制物上调存款价利率储蓄减少,流通中货币量增加,消费增下调加,同时促使居民投资方式改变【提醒】存款储蓄的名义收益和实际收益利息收益是存款储蓄的名义收益,其实际收益还要看同期物价涨幅。

如果存款利率低于物价涨幅,则银行存款贬值,此时存款储蓄的实际收益是负值。

13/ 29(3)种类及利弊种类利弊活期流动性强、灵活方便,适合个储蓄人日常生活待用资金的存储收益低定期收益高于活期储蓄(一般低于储蓄债券和股票) 流动性较差,提前支取损失利息(4)特点:比较安全,风险较低;但也存在通货膨胀情况下存款贬值及定期存款提前支取而损失利息的风险。