现金流量表模板带公式自动计算

- 格式:xls

- 大小:115.50 KB

- 文档页数:2

根据资产负债表和利润表快速编制现金流量表的公式一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税—销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)—当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类"科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额—库存商品改变途减少数〉+存货期末价值-存货期初价值)]+应交税金(应交增值税—进项税额)+(应付帐款期初数—应付帐款期末数)+(应付票据期初数—应付票据期末数)+(预付帐款期末数—预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失—当期列入生产成本、制造费用的工资及福利费—当期列入生产成本、制造费用的折旧费和摊销的大修理费—库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上.5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数—期末数)+(应付福利费期初数—期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程"的情况,按下式计算考虑计算关系。

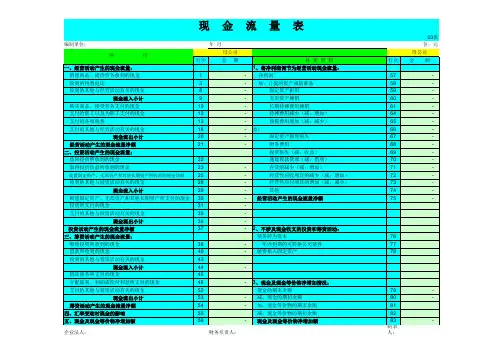

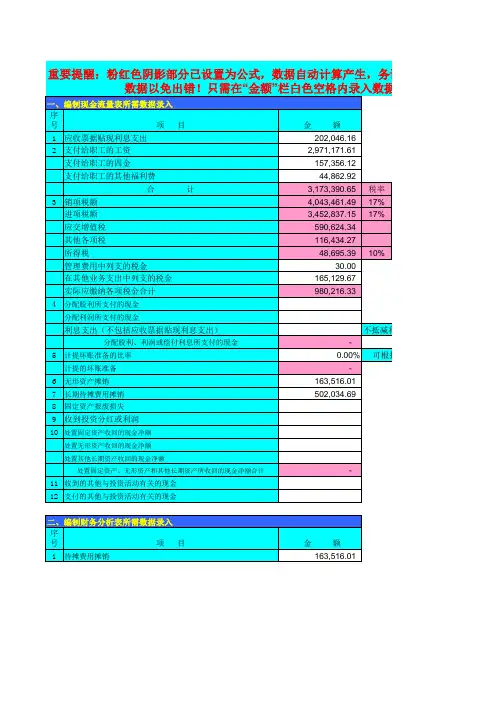

现金流量表(自动生成)模板2 现金流量表表外数据录入利润及利润分配表资产负债表编制说明!资产负债表编制单位:单位:元会企01表资产行次年初数期末数负债及所有者权益流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息应付工资应收帐款应付福利费其他应收款应付股利预付帐款应交税金应收补贴款其他应交款存货其他应付款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债其他流动负债流动资产合计流动负债合计长期投资:长期负债:长期股权投资长期借款长期债权投资应付债券长期投资合计长期应付款固定资产:专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税项贷项固定资产净额负债总计工程物资少数股东权益在建工程固定资产清理所有者权益(或股东权益):固定资产合计实收资本(或股本)无形资产及其他资产:减:已归还投资无形资产实收资本(或股本)净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金未分配利润递延税款借项所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计利润及利润分配表会企02表编制单位:单位:元项目本年累计数上年同期数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润(亏损以“-”号填列)加:其他业务利润(亏损以“-”号填列)减:营业费用管理费用财务费用三、营业利润(亏损以“-”号填列)加:投资收益(损失以“-”号填列)补贴收入营业外收入减:营业外支出四、利润总额(亏损以“-”号填列)减:所得税少数股东权益五、净利润(亏损以“-”号填列)加:年初未分配利润其他转入六、可供分配的利润减:提取法定盈余公积提取法定公益金提取职工奖励及福利基金提取储备基金提取企业发展基金利润归还投资七、可供投资者分配的利润减:应付优先股股利提取任意盈余公积应付普通股股利转作资本(或股本)的普通股股利八、未分配利润补充资料:项目1、出售、处置部门或被投资单位所得收益2、自然灾害发生的损失3、会计政策变更增加(或减少)利润总额4、会计估计变更增加(或减少)利润总额5、债务重组损失6、其他重要提醒:粉红色阴影部分已设置为公式,数据自动计算产生,务请不要填入任何数据以免出错!只需在“金额”栏白色空格内录入数据一、编制现金流量表所需数据录入序号项目金额应收票据贴现利息支出支付给职工的工资支付给职工的四金支付给职工的其他福利费合计税率税率说明销项税额须根据实际税率修改进项税额应交增值税其他各项税所得税管理费用中列支的税金在其他业务支出中列支的税金实际应缴纳各项税金合计分配股利所支付的现金分配利润所支付的现金利息支出(不包括应收票据贴现利息支出)不抵减利息收入分配股利、利润或偿付利息所支付的现金计提坏账准备的比率可根据实际计提比率修改计提的坏账准备无形资产摊销长期待摊费用摊销固定资产报废损失收到投资分红或利润处置固定资产收回的现金净额处置无形资产收回的现金净额处置其他长期资产收回的现金净额处置固定资产、无形资产和其他长期资产所收回的现金净额合计收到的其他与投资活动有关的现金支付的其他与投资活动有关的现金二、编制财务分析表所需数据录入待摊费用摊销现金流量表会企03表编制单位:年度单位:元项目金额补充资料金额一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:销售商品、提供劳务收到的现金净利润收到的税费返还加:计提的资产减值准备收到的其他与经营活动有关的现金固定资产折旧现金流入小计无形资产摊销购买商品、接受劳务支付的现金长期待摊费用摊销支付给职工以及为职工支付的现金待摊费用减少(减:增加)支付的各项税费预提费用增加(减:减少)支付的其他与经营活动有关的现金处置固定资产、无形资产和其他长期资产的损失(减:收益)现金流出小计固定资产报废损失经营活动产生的现金流量净额财务费用二、投资活动产生的现金流量:投资损失(减:收益)收回投资所收到的现金递延税款贷项(减:借项)取得投资收益所收到的现金存货的减少(减:增加)处置固定资产、无形资产和其他长期资产所收回的现金净额经营性应收项目的减少(减:增加)收到的其他与投资活动有关的现金经营性应付项目的增加(减:减少)其他购建固定资产、无形资产和其他长期资产所支付的现金经营活动产生的现金流量净额投资所支付的现金支付的其他与投资活动有关的现金投资活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动:三、筹资活动产生的现金流量:债务转为资本吸收投资所收到的现金一年内到期的可转换公司债券借款所收到的现金融资租入固定资产收到的其他与筹资活动有关的现金偿还债务所支付的现金分配股利、利润或偿付利息所支付的现金3、现金及现金等价物净增加情况:支付的其他与筹资活动有关的现金现金的期末余额减:现金的期初余额筹资活动产生的现金流量净额加:现金等价物的期末余额四、汇率变动对现金的影响减:现金等价物的期初余额五、现金及现金等价物净增加额现金及现金等价物净增加额1.00¥.001.0057.00¥.003.00¥.0058.00¥.008.0059.00 ¥.00 9.00 ¥.00 60.00 ¥.00 10.00 ¥.00 1.00 61.00 ¥.00 12.00 ¥.00 64.0013.00 ¥.00 65.00 ¥.00 18.00 ¥.00 5.00E-03 1.00 66.00 20.00 ¥.00 67.00 ¥.00 21.0068.00 ¥.00 69.00 ¥.00 22.00 70.00 ¥.00 23.00 ¥.00 71.00 ¥.00 25.00 ¥.00 72.0028.00 ¥.00 73.00 ¥.00 29.00 ¥.00 74.00 ¥.00 30.00 75.00 ¥.00 31.00 ¥.00 35.0036.00 ¥.00 37.00 ¥.00 76.00 38.00 ¥.00 77.00 40.00 ¥.00 78.0043.0044.00 ¥.0046.00 ¥.00 52.00 79.00 ¥.00 53.00 ¥.00 80.00 ¥.00 54.00 ¥.00 81.00 55.00 82.00¥.00 83.00 ¥.001.002.00 ¥.003.00 .13 .13 .25 ¥.004.00 ¥.005.005.00E-036.007.008.009.0010.00¥.0011.0012.001.002010?/?12?/?311.002.003.004.00¥.005.006.007.008.009.00 ¥.00 ¥.0010.0011.0012.0013.0014.00 ¥.0015.0016.0017.00 ¥.00 ¥.00 18.00 ¥.0019.0020.00 ¥.00 ¥.0021.0022.0023.0025.0026.0027.00 ¥.00 ¥.0028.0029.0030.0031.0032.00 ¥.00 ¥.001.002.004.005.006.002010?/?12?/?31 1.0068.002.0069.003.0070.004.0071.005.0072.0073.00 7.00 74.00 8.00 75.00 9.00 80.00 10.00 81.00 11.00 82.00 21.00 83.00 24.0090.00 31.00 ¥.00 ¥.00 100.00 .00.00 32.00 101.00 34.00 102.00 38.00 ¥.00 ¥.00106.00 39.00 108.00 40.00 110.00 ¥.00 ¥.00 41.00 ¥.00 ¥.00 42.00 111.00 43.00 ¥.00114.00 ¥.00 ¥.0044.0045.0046.00 50.00 ¥.00 ¥.00 115.00 116.00 51.00 117.00 ¥.0052.00 118.00 53.00 119.00 60.00 ¥.00 ¥.00 120.00 121.00 .00 61.00 122.00 ¥.00 ¥.00¥.00¥.00135.00¥.00¥.00现金流量表自动生成编制说明提要:本现金流量表是自动生成的,你只要做两件事:录入数据和修正,即:录入资产负债表、利润表和几个表外数据,修正现金流量表出负数的金额栏(具体修正办法见下面说明)。

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)65 - 支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

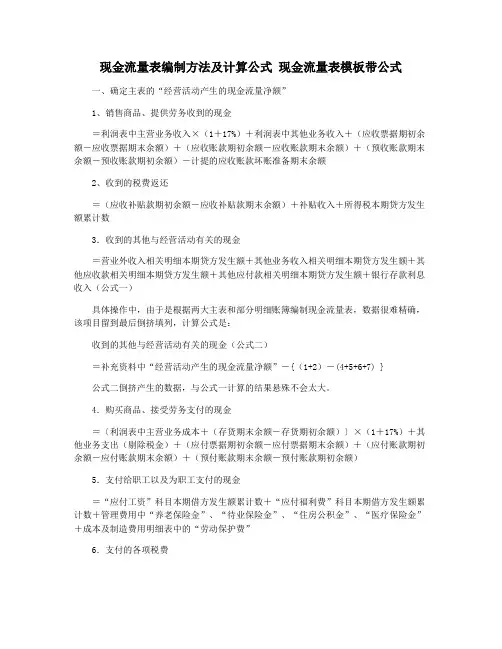

现金流量表编制方法及计算公式现金流量表模板带公式一、确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一)具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是:收到的其他与经营活动有关的现金(公式二)=补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) }公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

4.购买商品、接受劳务支付的现金=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

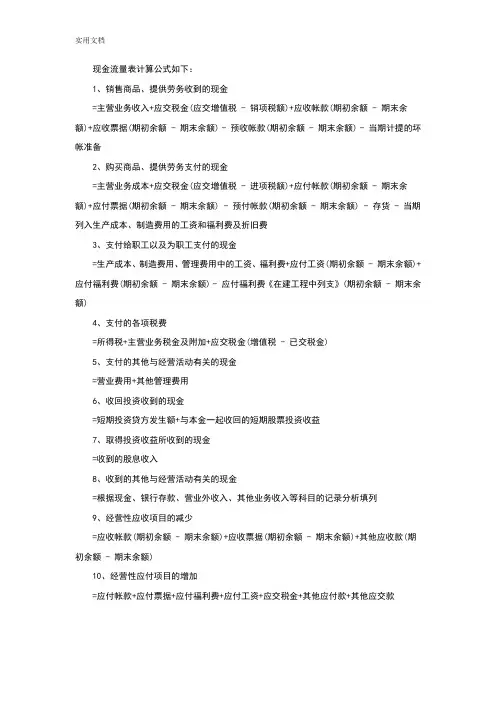

现金流量表计算公式如下:1、销售商品、提供劳务收到的现金=主营业务收入+应交税金(应交增值税 - 销项税额)+应收帐款(期初余额 - 期末余额)+应收票据(期初余额 - 期末余额) - 预收帐款(期初余额 - 期末余额) - 当期计提的坏帐准备2、购买商品、提供劳务支付的现金=主营业务成本+应交税金(应交增值税 - 进项税额)+应付帐款(期初余额 - 期末余额)+应付票据(期初余额 - 期末余额) - 预付帐款(期初余额 - 期末余额) - 存货 - 当期列入生产成本、制造费用的工资和福利费及折旧费3、支付给职工以及为职工支付的现金=生产成本、制造费用、管理费用中的工资、福利费+应付工资(期初余额 - 期末余额)+应付福利费(期初余额 - 期末余额) - 应付福利费《在建工程中列支》(期初余额 - 期末余额)4、支付的各项税费=所得税+主营业务税金及附加+应交税金(增值税 - 已交税金)5、支付的其他与经营活动有关的现金=营业费用+其他管理费用6、收回投资收到的现金=短期投资贷方发生额+与本金一起收回的短期股票投资收益7、取得投资收益所收到的现金=收到的股息收入8、收到的其他与经营活动有关的现金=根据现金、银行存款、营业外收入、其他业务收入等科目的记录分析填列9、经营性应收项目的减少=应收帐款(期初余额 - 期末余额)+应收票据(期初余额 - 期末余额)+其他应收款(期初余额 - 期末余额)10、经营性应付项目的增加=应付帐款+应付票据+应付福利费+应付工资+应交税金+其他应付款+其他应交款一、经营活动(1)收到现金1销售商品、提供劳务内容:销售商品、提供劳务收到的现金(含销项税金、销售材料、代购代销业务)依据:主营业务收入、其他业务收入、应收帐款、应收票据、预收帐款、现金、银行存款公式:主营业务收入+销项税金+其他业务收入(不含租金)+应收帐款(初-末)+应收票据(初-末)+预收帐款(末-初)+本期收回前期核销坏帐(本收本销不考虑) -本期计提的坏帐准备-本期核销坏帐-现金折扣-票据贴现利息支出-视同销售的销项税-以物抵债的减少+收到的补价2税费返还内容:返还的增值税、消费税、营业税、关税、所得税、教育费附加依据:主营业务税金及附加、补贴收入、应收补贴款、现金、银行存款3收到其他经营活动内容:罚款收入、个人赔偿、经营租赁收入等依据:营业外收入、其他业务收入、现金、银行存款(2)支付现金1购买商品、接受劳务内容:购买商品、接受劳务支付的现金(扣除购货退回、含进项税)依据:主营业务成本、存货、应付帐款、应付票据、预付帐款公式:主营业务成本+进项税金+其他业务支出(不含租金)+存货(末-初)+应付帐款(初-末)+应付票据(初-末)+预付帐款(末-初)+存货损耗+工程领用、投资、赞助的存货-收到非现金抵债的存货-成本中非物料消耗(人工、水电、折旧)-接受投资、捐赠的存货-视同购货的进项税+支付的补价2支付职工内容:支付给职工的工资、奖金、津贴、劳动保险、社会保险、住房公积金、其他福利费(不含离退休人员,在其他)依据:应付工资、应付福利费、现金、银行存款公式:成本、制造费用、管理费用中工资及福利费+应付工资减少(初-末)+应付福利费减少(初-末)3支付的各项税费内容:本期实际缴纳的增值税、消费税、营业税、关税、所得税、教育费附加、矿产资源补偿费、“四税”等各项税费(含属于的前期、本期、后期,不含计入资产的耕地占用税)依据:应交税金、管理费用(印花税)、现金、银行存款公式:所得税+主营业务税金及附加+已交增值税等4支付其他经营活动内容:罚款支出、差旅费、业务招待费、保险支出、经营租赁支出等依据:制造费用、营业费用、管理费用、营业外支出二、投资活动(1)收到现金1收回投资内容:短期股权、短期债权;长期股权、长期债权本金(不含长债利息、非现金资产)依据:短期投资、长期股权投资、长期债权投资、现金、银行存款2投资收益内容:收到的股利、利息、利润(不含股票股利)依据:投资收益、现金、银行存款3处置长期资产内容:处置固定资产、无形资产、其他长期资产收到的现金,减去处置费用后的净额,包括保险赔偿;负数在“其他投资活动”反映依据:固定资产清理、现金、银行存款4收到其他投资活动内容:收回购买时宣告未付的股利及利息依据:应收股利、应收利息、现金、银行存款(2)支付现金1购建长期资产内容:购建固定资产、无形资产、其他长期资产支付的现金,分期购建资产首期付款(不含以后期付款、利息资本化部分、融资租入资产租赁费,在筹资活动中)依据:固定资产、在建工程、无形资产2支付投资内容:进行股权性投资、债权性投资支付的本金及佣金、手续费等附加费依据:短期投资、长期股权投资、长期债权投资、现金、银行存款3支付其他投资活动内容:支付购买股票时宣告未付的股利及利息依据:应收股利、应收利息三、筹资活动(1)收到现金1吸收投资内容:发行股票、发行债券收入净值(扣除发行费用,不含企业直接支付的审计、咨询等费用,在其他中)依据:实收资本、应付债券、现金、银行存款2收到借款内容:举借各种短期借款、长期借款收到的现金依据:短期借款、长期借款、现金、银行存款3收到其他筹资活动内容:接受现金捐赠等依据:资本公积、现金、银行存款(2)支付现金1偿还债务内容:偿还借款本金、债券本金(不含利息)依据:短期借款、长期借款、应付债券、现金、银行存款2支付股利、利息、利润内容:支付给其他单位的股利、利息、利润依据:应付股利、长期借款、财务费用、现金、银行存款3支付其他筹资活动内容:捐赠支出、融资租赁支出、企业直接支付的发行股票债券的审计、咨询等费用等一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额-预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账-(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借方部分;债务重组中对方以存货抵账;非货币性交易中涉及到应收账款的换出。

资 产 行次年初数期末数资 产 行

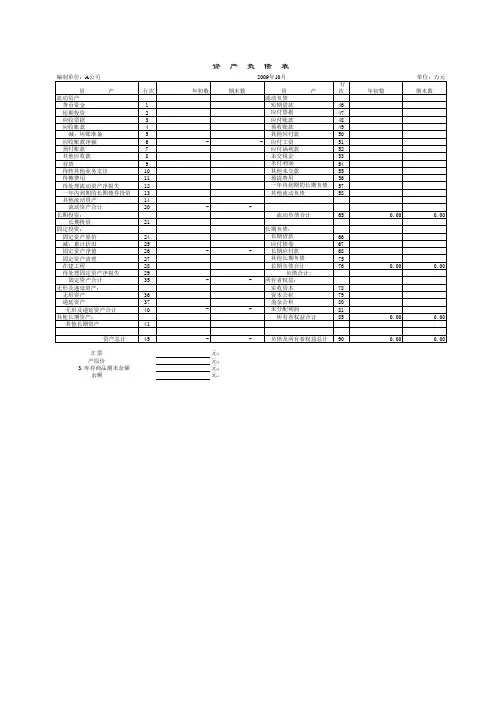

次年初数期末数

流动资产流动负债

货币资金1 短期借款46

短期投资2 应付票据47

应收票据3 应付账款48

应收账款4 预收账款49

减:坏账准备5 其他应付款50

应收账款净额6 - - 应付工资51

预付账款7 应付福利款52

其他应收款8 未交税金53

存货9 未付利润54

待转其他业务支出10 其他未交款55

待摊费用11 预提费用56

待处理流动资产净损失12 一年内到期的长期负债57

一年内到期的长期债券投资13 其他流动负债58

其他流动资产14

流动资产合计20 - -

长期投资: 流动负债合计650.000.00 长期投资21

固定投资:长期负债:

固定资产原价24 长期借款66

减:累计折旧25 应付债卷67

固定资产净值26 - - 长期应付款68

固定资产清理27 其他长期负债75

在建工程28 长期负债合计760.000.00 待处理固定资产净损失29负债合计:

固定资产合计35 - -所有者权益:

无形及递延资产: 实收资本78

无形资产36 资本公积79

递延资产37 盈余公积80

无形及递延资产合计40 - - 未分配利润81

其他长期资产: 所有者权益合计850.000.00 其他长期资产41

资产总计45 - - 负债及所有者权益总计900.000.00

汇票元;

2.融资租入固定资

产原价元;

3.库存商品期末余额元;

4.商品销价准备期末

余额元。

资 产 负 债 表。

最全现金流量表编制方法及计算公式1、填列主表中“经营活动产生的现金流量净额”各项目,并确定“经营活动产生的现金流量净额”。

(1)销售商品、提供劳务收到的现金=利润表|主营业务收入×(1+税率)+利润表|其他业务收入+资产负债表|(应收票据期初余额-应收票据期末余额)+资产负债表|(应收账款期初余额-应收账款期末余额)+资产负债表|(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额(2)收到的税费返还=资产负债表|(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数(3)收到的其他与经营活动有关的现金方法一:=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入方法二:由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列(4)购买商品、接受劳务支付的现金=【利润表|主营业务成本+资产负债表|(存货期末余额-存货期初余额)】×(1+税率)+其他业务支出(剔除税金)+资产负债表|(应付票据期初余额-应付票据期末余额)+资产负债表|(应付账款期初余额-应付账款期末余额)+资产负债表|(预付账款期末余额-预付账款期初余额) (5)支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”(6)支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

(7)支付的其他与经营活动有关的现金=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付款本期借方发生额+银行手续费2、填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。

简易现金流量表模板带公式

以下是一个简易现金流量表模板,包括带公式的单元格。

请注意,此模板仅供参考,实际应用中可能需要根据具体情况进行调整。

项目行次借方贷方净额

:--: :--: :--: :--: :--:

经营活动现金流入 1

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

经营活动现金流入小计

经营活动现金流出 2

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额 3 = = =

在单元格中输入相应的公式,即可自动计算出经营活动的现金流量净额。

例如,在单元格E3中输入公式“=”,即可自动计算出经营活动的现金流量净额。