企业会计制度会计报表格式

- 格式:docx

- 大小:38.02 KB

- 文档页数:10

企业会计制度会计报表格式

企业会计制度是企业财务管理的核心和基础,会计报表是企业财务状况的表现和反映。因此,企业会计制度会计报表格式设计和使用非常重要。下面,我将从企业会计制度和会计报表格式两个方面进行详细阐述。

一、企业会计制度

企业会计制度是规定企业会计原则、核算方法和程序的系统化文件。它是贯彻落实国家财务制度的基础和保障,是企业财务管理的基础和保证。根据会计法和相关要求,企业会计制度必须包括以下内容:

1. 会计核算制度:明确会计核算的基本原则和方法,包括科目设置,账簿管理,账务处理和账务报告等。

2. 财务报告制度:明确企业财务报告内容和形式,包括资产负债表、利润表、现金流量表和附注等。

3. 费用管理制度:明确费用的认定和计算方法,包括直接费用和间接费用的核算,成本费用的分摊和计提等。

4. 预算管理制度:明确预算编制、执行和管理流程,监控企业的经济运行情况,及时调整企业经营策略和方案。

5. 固定资产管理制度:明确固定资产的评估、会计核算和管理要求,保障固定资产的有效利用和保值增值。

以上内容是企业会计制度的基本要求和内容,企业应根据自身特点和需求进行设置和完善。制定好企业会计制度是企业财务管理的重要保障,有利于规范经营行为,保证财务数据的真实性和完整性。

二、会计报表格式

会计报表是反映企业财务状况和经营成果的重要文件,根据会计准则和相关规定,会计报表分为资产负债表、利润表、现金流量表和附注等。下面分别介绍这些报表的格式和要求。

1. 资产负债表:资产负债表是反映企业财务状况的基础报表,分为资产、负债和所有者权益三个部分。其格式如下:

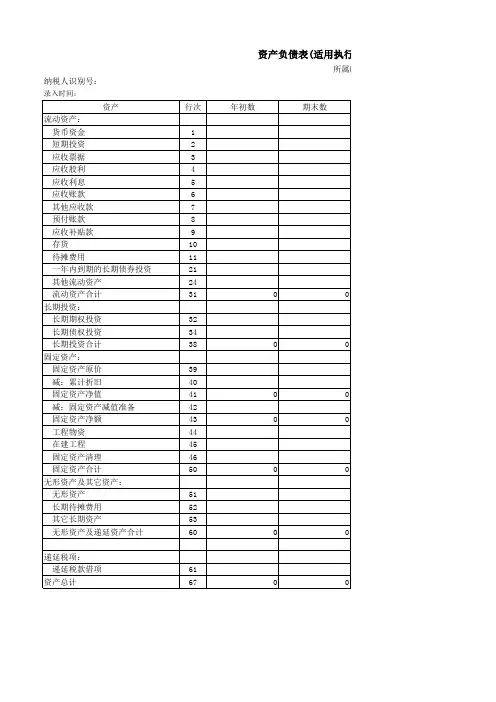

资产|期末余额|期初余额

--------------|--------------|--------------

流动资产| |

货币资金| |

短期投资| |

应收票据| |

应收账款| |

预付款项| |

其他应收款| |

存货| |

待摊费用| |

一年内到期的非流动资产| |

固定资产| |

资产原值| |

折旧累计| |

减:累计折旧| |

固定资产净值| |

在建工程| |

工程物资| |

固定资产清理| |

其他长期投资| |

长期待摊费用| |

长期股权投资| |

其他非流动资产| |

无形资产| |

无形资产| |

减:累计摊销| |

无形资产净值| |

开发支出| |

商誉| |

长期待摊费用| |

其他非流动资产| |

期间费用| |

短期借款| |

应付票据| |

应付账款| |

预收款项| |

其他应付款| |

应交税费| |

长期借款| |

应付债券| |

其他长期负债| |

递延所得税负债| |

其他非流动负债| |

所有者权益| |

股本| |

资本公积| |

盈余公积| |

未分配利润| |

少数股东权益| |

2. 利润表:利润表是反映企业收入和支出的报表,按照发生年度分为利润表和本期利润表两种。其格式如下:

收入|期末余额|期初余额

--------------|--------------|--------------

主营业务收入| |

其他业务收入| |

支出| |

主营业务成本| |

其他业务成本| |

销售费用| |

管理费用| |

财务费用| |

减:所得税费用| |

净利润| |

3. 现金流量表:现金流量表是反映企业现金流入和流出的报表,分为经营、投资和筹资三个活动。其格式如下:

活动名称|期末余额|期初余额

--------------|--------------|--------------

经营活动现金流量| |

销售商品、提供劳务收到的现金| |

收到的税金返还| |

收到其他与经营活动有关的现金| |

购买商品、接受劳务支付的现金| |

支付给职工以及为职工支付的现金| |

支付的各项税费| |

支付其他与经营活动有关的现金| |

投资活动现金流量| |

收回投资收到的现金| |

取得投资收益收到的现金| |

处置固定资产、无形资产和其他长期资产收回的现金净额| |

购建固定资产、无形资产和其他长期资产支付的现金| |

投资支付的现金| |

筹资活动现金流量| |

吸收投资收到的现金| |

取得借款收到的现金| |

偿还债务支付的现金| |

分配股利、利润或偿付利息支付的现金| |

支付其他与筹资活动有关的现金| |

4. 附注:附注是对会计报表内容加以详细说明和补充,一般包括企业概况、业务范围、会计政策、重要事件等。根据需要,附注还可以包括会计报表的补充信息和解释。

以上是会计报表格式的基本要求和内容,每家企业应根据自身情况和需要进行适当变更和调整,以便针对企业实际情况编制出更加真实、准确的报表来。

总之,企业会计制度和会计报表格式的设计和使用是企业财务管理中重要的一环,合理的设定和精心的实现能够帮助企业更好地管理财务、优化经营、提升绩效。