扫地机器人行业研究报告

- 格式:pptx

- 大小:1.63 MB

- 文档页数:27

扫地机器人设计报告(一)2024

扫地机器人设计报告(一)

引言概述

扫地机器人是一种能够自动进行室内清扫的智能设备,其设计目的在于提高现代生活的舒适度和便利性。本文将探讨扫地机器人的设计原理、机械结构、感知与导航系统、清扫效果评估以及安全性能等五个大点。

正文内容

一、设计原理

1.1 理解扫地机器人的工作原理

1.2 确定扫地机器人的功能需求

1.3 选择适合的清扫方式

二、机械结构

2.1 确定机器人的尺寸和形状

2.2 选择合适的材料和结构

2.3 设计机器人的底盘和吸尘部件

2.4 确保机器人的灵活性与稳定性

2.5 考虑机器人的维护和保养问题

三、感知与导航系统

3.1 选用合适的传感器技术

3.2 开发机器人的环境感知能力

3.3 设计机器人的自主导航算法 扫地机器人设计报告(一)2024

3.4 提升机器人的路径规划与避障能力

3.5 优化机器人的定位与地图生成功能

四、清扫效果评估

4.1 设计清扫效果评估指标

4.2 开展清扫效果测试实验

4.3 改进机器人的清扫效果

4.4 分析清扫效果与用户需求的匹配程度

4.5 提高机器人的清扫效率与质量

五、安全性能

5.1 考虑机器人的碰撞安全设计

5.2 防止机器人的触碰伤害

5.3 设计机器人的误操作预防系统

5.4 优化机器人的电池管理与充电保护

5.5 满足机器人的合规与认证要求

总结

通过对扫地机器人设计的分析与探讨,可以发现在设计过程中需要考虑到机器人的原理、机械结构、感知与导航系统、清扫效果评估以及安全性能等多个方面。只有综合考虑这些因素,才能设计出性能优良、功能齐全且安全可靠的扫地机器人。因此,在未来的设计过程中需要注重细节、持续改进,并根据用户反馈和市场需求进行不断优化。通过不懈努力,扫地机器人设计的发展前景将更加广阔。

智能机器人行业研究报告

一、行业概况

1、行业监管体制、主要法律法规及政策

(1)行业监管

我国现行智能制造装备行业管理体制为国家宏观指导下的市场竞争体制,宏观调控归属于国家发改委、科技部、工信部以及商务部,主要通过研究制定产业政策、提出中长期产业发展导向和指导性意见等履行宏观调控和宏观管理的职能。

我国智能机器人行业自律组织系中国机器人产业联盟,侧重于行业内部自律性管理,中国机器人产业联盟是由中国机械工业联合会联合在中国注册的机器人行业骨干企事业单位、大专院校和科研院所共同发起成立,在发改委、工信部和科技部的指导下,贯彻落实政府部门对机器人行业提出的相关产业政策和要求;研究产业发展状况,为政府部门制定产业政策提供决策支持等。

目前,我国智能机器人行业无准入限制。

(2)行业主要法规与政策

2006年起,国家先后出台多项规范和扶持智能制造装备行业的规划和政策,采取有效的措施,大力支持工业智能机器人及自动化成套生产线行业的发展。

在“十二五”期间,工业智能机器人首次成为发展规划的重点发展对象之一,在国务院、工信部、科技部出台的关于“十二五”期间智能装备领域的发展规划中,均强调要重点开发并突破有关工业机器人及相关零部件等技术,明确了工业机器人及相关零部件的发展方向,上述政策的出台将有助于完善机器人产业链,促进产业快速发展,实现制造业的升级转型。

影响我国智能机器人行业发展的相关规划和政策具体情况如下:

时间 部门 政策法规 相关内容

2006年02月 国务院 《国家中长期科学和技术发展规划纲要(2006-2020年)》 强调了要围绕国民经济、社会发展需求,以装备制造为突破口,以绿色制造为导向,以信息化和自动化技术为支撑,加强自主开发,支持企业提高自主创新能力,为建设创新型国家提供有力支撑。 时间 部门 政策法规 相关内容

2006年06月 国务院 《国务院关于加快振兴装备制造业的若干意见》 提出为加快我国装备制造业的振兴,国家将采取以下政策对装备制造业予以扶持:①完善相关法律法规和标准;②制定重点领域装备技术政策③调整进口税收优惠政策;④鼓励订购和使用国产首台(套)重大技术装备;⑤加大对重大技术装备企业的资金支持力度;⑥加强进口设备管理。

CHANGCHUN INSTITUTE OF TECHNOLOGY

开题报告

设计题目:

基于单片机的扫地机器人设计

学生姓名: 王鼎暄

学院名称: 电气与信息工程学院

专业名称: 自动化

班级名称: 1142

学 号: 1104421232

指导教师: 杜波

教师职称: 副教授

学 历: 硕士研究生

2015年 3 月 21 日 开题报告

一、选题依据

1.设计目的及意义

自动扫地机,是一种智能扫地、吸尘工具,是一种配备了微电脑系统的电动保洁设备,它能能够按照人们的设置清洁房间的某一特定部分或全部。清洁机器人最早出现于美国,随后发展的欧美,风靡港澳台,90年代中期进入大陆。国内自动扫地机主要几种品牌:iRobot(美国)、凯驰(德国)、QQ(台湾)、三叶虫(瑞典)、保时洁(国产)、美嘉乐(国产)、微朗(国产)等。

人类的一只脚已经迈入了机器人时代的大门,中国10年内机器人将融入市民日常生活,机器人将和汽车一样成为生活必需用具。这些机器人从用途上看,有用于教育类的机器人,有用于服务类的机器人,有用于制造类的机器人,等等。其中自动扫地机就属于服务类的机器人。机器人的发展就像上世纪80年代的个人电脑、上世纪90年代中期的手机一样,正处于产业真正起飞的前夕,巨大的市场前景已经展现。资料显示,2003年至2007年间,全球机器人以每年40%左右的速度增长。据统计,到2009年年底,全球投入使用的服务机器人已达到450万台。

工业机器人行业研究报告

文/李楠

前言:

2008年金融危机以来,全球兴起再工业化浪潮,国内重型机械、冶金机械、

船舶制造、压力容器、机车车辆、汽车等行业已进入世界同行业先进行列,推动

了高效节能智能焊接自动化机器人装备的强势增长。随着软件及系统建设的完备、

自由研发水平的提升,未来工业制造领域的发展将持续刺激焊接工业机器人的需

求。本文试图从行业概况、行业规模、市场容量、监管动向和行业风险等角度剖

析中国工业机器人行业发展趋势。

一、行业概况

根据工信部数据统计,截止2015年全球工业机器人销量已超过24.8万台,

预计2018年销量将达到40万台;中国工业机器人销量已超过2.22万台,预计

2018年销量将达到10万台。

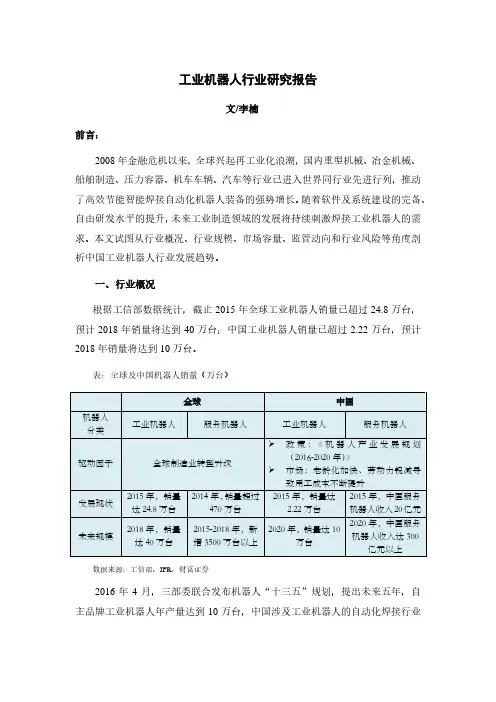

表:全球及中国机器人销量(万台) 全球 中国 机器人 分类 工业机器人 服务机器人 工业机器人 服务机器人

驱动因子 全球制造业转型升级 政策:《机器人产业发展规划(2016-2020年)》 市场:老龄化加快、劳动力锐减导致用工成本不断提升

发展现状 2015年,销量达24.8万台 2014年,销量超过470万台 2015年,销量达2.22万台 2015年,中国服务机器人收入20亿元

未来规模 2018年,销量达40万台 2015-2018年,新增3500万台以上 2020年,销量达10万台 2020年,中国服务机器人收入达300亿元以上

数据来源:工信部,IFR,财富证券

2016年4月,三部委联合发布机器人“十三五”规划,提出未来五年,自

主品牌工业机器人年产量达到10万台,中国涉及工业机器人的自动化焊接行业市场处于启动期,已经进入加速临界点,随着软件及系统建设的完备、自由研发

水平的提升,未来工业制造领域的发展将持续刺激焊接工业机器人的需求。

二、行业规模与行业价值链的构成及上下游关系

(1)行业规模

根据前瞻产业研究院发布的《2015-2020年中国工业机器人行业产销需求预

测与转型升级分析报告》显示,我国是工业机器人消费大国,从2013年起就连