第2章 工业企业成本核算的要求和一般程序

- 格式:ppt

- 大小:2.34 MB

- 文档页数:44

1 第八章 产品成本核算(含答案)

【例题1·单选题】为正确核算产品成本,下列不属于应该正确划分各种费用支出的界限的有( )。

A.收益性支出与资本性支出的界限

B.本期完工产品和期末在产品成本的界限

C.本期已销产品成本和未销产品成本的界限

D.各种产品成本费用的界限

【答案】C

【例题2·多选题】下列各项中,属于成本项目的有( )。

A.直接材料 B.直接人工 C.制造费用 D.折旧费

【答案】ABC

【解析】折旧费属于要素费用。

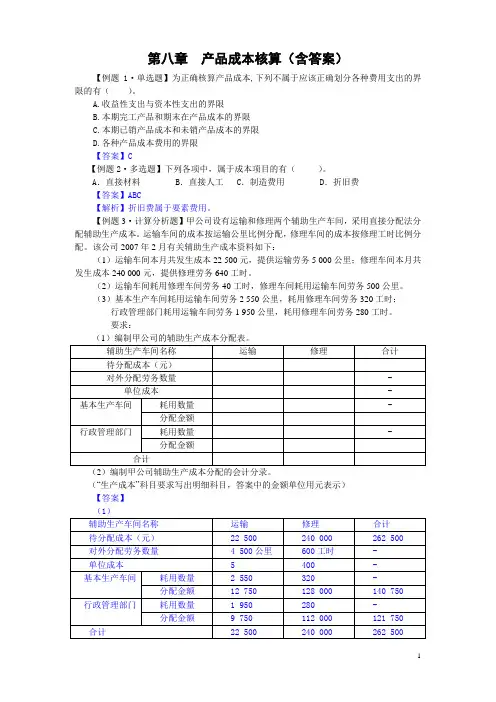

【例题3·计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22 500元,提供运输劳务5 000公里;修理车间本月共发生成本240 000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2 550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1 950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表。

辅助生产车间名称 运输 修理 合计

待分配成本(元)

对外分配劳务数量 -

单位成本 -

基本生产车间 耗用数量 -

分配金额

行政管理部门 耗用数量 -

分配金额

合计

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)

【答案】

(1)

辅助生产车间名称 运输 修理 合计

待分配成本(元) 22 500 240 000 262 500

对外分配劳务数量 4 500公里 600工时 -

单位成本 5 400 -

第二章 工业企业成本核算的要求和一般程序

一. 名词解释

1. 费用要素

2. 产品生产成本项目

3. 制造费用

4. 销售费用

5. 管理费用

6. 财务费用

二.判断说明题 (对的画√,错的画×并说明理由。)

1. 为了正确的计算产品成本,应该也可能绝对正确地划分各个会计期间的费用界限。

2. 为了正确地计算产品成本,应该也可能绝对正确地划分各种产品的费用界限。

3. 为了正确地计算产品成本,应该也可能绝对正确地划分完工产品和在产品的费用界限。

4. 制定和修订定额,只是为了进行成本审核,与成本计算没有关系。

5. 企业生产经营的原始记录,是进行成本预测、编制成本计划、进行成本核算的依据。

6. 制定厂内计划价格是为了分清内部各单位的经济责任,便于分析内部各单位成本计划的完成情况和管理业绩, 并加速和简化核算工作。

7. 为了尽可能地符合实际情况,厂内价格应该在年度内经常变动。

8. 所谓费用要素,就是费用按经济内容的分类。

9. 外购材料、外购燃料和动力属于费用要素。

10. 折旧费用和职工薪酬费用是产品成本项目。

11. 费用按经济内容分类,便于分析各种费用的支出是否节约、合理。

12. 产品成本项目就是计入产品成本的费用按经济内容分类核算的项目。

13. “直接人工”是反映直接参加产品生产工人薪酬费用的产品成本项目。

14. 如果工艺上耗用的燃料和动力不多,可以将其中的燃料费用并入“直接材料”成本项目, 将其中的动力费用并入“制造费用”成本项目。

15. 工业企业的期间费用按照经济内容可以分为销售费用、管理费用和财务费用。

16. 计入产品的各项生产费用按与生产工艺的关系可以分为直接计入费用和间接计入费用。

17. 计入产品的各项生产费用按与生产工艺的关系可以分为直接生产费用和间接生产费用。

18. 直接生产费用多数情况下是直接计入费用,间接生产费用多数情况下是间接计入费用。

19. 在只生产一种产品的企业(或车间)中,全部生产费用均属于直接计入费用。

第二章工业企业成本核算的要求和一般程序

学习要求:通过本章的学习,应该理解工业企业经营管理对于成本核算的要求,理解工业企业费用要素与产品生产项目之间的联系和区别;了解工业企业费用的分类;初步掌握成本核算的—般程序及其账务处理,为进一步学习成本核算打好基础。

知识点:

1. 成本核算的要求

2.生产费用和期间费用的分类

3.成本核算的一般程序和主要会计科目

本章重点:成本核算的要求;要素费用与成本项目的关系。

本章难点:要素费用与成本项目的区分;核算中应划清的费用界限的理解。

主要概念:

1.费用要素:是指工业企业发生的各种费用按其经济内容(或性质)进行的分类。分为以下9项费用要素:外购材料、外购燃料、外购动力、工资、计提的职工福利费、折旧费、利息、税金及其他费用。

2.成本项目:是为了具体地反映计入产品成本的生产费用的各种用途而划分的若干个项目,基本的成本项目主要有直接材料、直接人工、制造费用。

练习题

一、填空

1.生产费用可以按照不同的标准分类,其中最基本的是按生产费用的 和 分类。

2.为了正确划分各月份的生产费用和期间费用的界限,应当贯彻 原则,正确地核算 和 。

3.在费用分类中,最基本的是按费用的 和 的分类。

4.期间费用按经济用途可分为 、 和 。

二、判断

1.制定和修订定额,只是为了进行成本审核,与成本计算没有关系。( ) 成本核算的要

求和一般程序 成本核算要求 正确划分各种费用界限

正确确定财产物资的计做好各项基础工作

选择适当的成本计算方法

费用要素和

成本项目 费用要素

成本项目

成本核算一般程序和主要会计科目 成本核算的一般程序

成本核算的主要会计科算管结合 2.为了正确计算产品成本,应该也可能绝对正确地划分完工产品与在产品的费用界限。( )

工业企业成本核算的要求和一般程序

工业企业成本核算的要求和一般程序

一、成本核算的要求

在成本核算工作中,应遵循以下各项要求。

(一)算管结合,算为管用。算管结合,算为管用就是成本核算应当与加强企业经营管理相结合,所提供的成本信息应当满足企业经营管理和决策的需要。

(二)正确划分各种费用界限

为了正确地进行成本核算,正确地计算产品成本和期间费用,必须正确划分以下五个方面的费用界限。

1.正确划分应否计入生产费用、期间费用的界限

2.正确划分生产费用与期间费用的界限

3.正确划分各月份的生产费用和期间费用界限

4.正确划分各种产品的生产费用界限

5.正确划分完工产品与在产品的生产费用界限

以上五个方面费用界限的划分过程,也就是产品生产成本的计算和各项期间费用的归集过程。在这一过程中,应贯彻受益原则,即何者受益何者负担费用,何时受益何时负担费用;负担费用的多少应与受益程度的大小成正比。

(三)正确确定财产物资的计价和价值结转方法

企业财产物资计价和价值结转方法主要包括:固定资产原值的计算方法、折旧方法、折旧率的种类和高低,固定资产修理费用是否采用待摊或预提方法以及摊提期限的长短;固定资产与低值易耗品的划分标准;材料成本的组成内容、材料按实际成本进行核算时发出材料单位成本的计算方法、材料按计划成本进行核算时材料成本差异率的种类、采用分类差异时材料类距的大小等;低值易耗品和包装物价值的摊销方法、摊销率的高低及摊销期限的长短等。为了正确计算成本,对于各种财产物资的计价和价值的结转,应严格执行国家统一的会计制度。各种方法一经确定,应保持相对稳定,不能随意改变,以保证成本信息的可比性。

(四)做好各项基础工作

1.做好定额的制定和修订工作

2.建立和健全材料物资的计量、收发、领退和盘点制度

3.建立和健全原始记录工作