盈亏点分析报告

- 格式:ppt

- 大小:173.50 KB

- 文档页数:11

融资分析报告

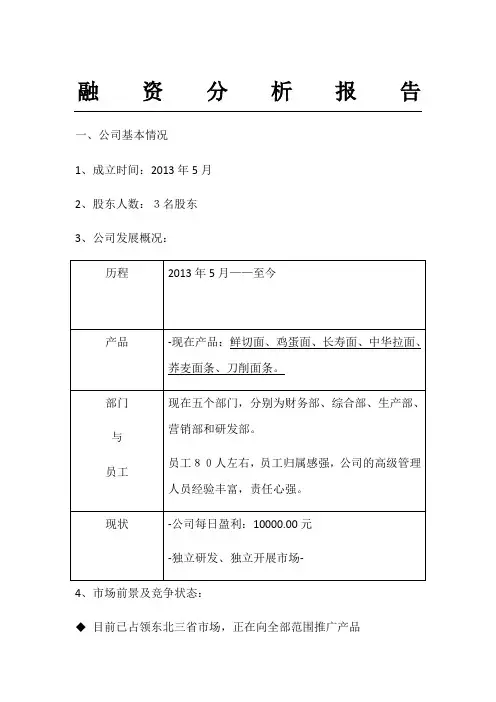

一、公司基本情况

1、成立时间:2013年5月

2、股东人数:3名股东

3、公司发展概况:

历程 2013年5月——至今

产品 -现在产品:鲜切面、鸡蛋面、长寿面、中华拉面、荞麦面条、刀削面条。

部门

与

员工 现在五个部门,分别为财务部、综合部、生产部、营销部和研发部。

员工80人左右,员工归属感强,公司的高级管理人员经验丰富,责任心强。

现状 -公司每日盈利:10000.00元

-独立研发、独立开展市场-

4、市场前景及竞争状态:

目前已占领东北三省市场,正在向全部范围推广产品 现在国内主要竞争情况:

我们团队优势:

二、资金情况

1、财务状况:

项目 2015 2016

总资产 800万 1200万(预计)

净资产 730万 1000万(预计)

主营收入 2000万 3000万(预计)

利润总额 500万 800万(预计)

毛利率 25% 26%(预计)

净利润 300万 500万(预计)

2、资金缺口:自有资金700万,需要融资资金300万。

资金使用计划,其中:

500万用于建设新厂房

500万用于扩大再生产

三、融资目的

根据公司的方案,融资300万元的资金全部投入厂房建设、产品研发和占领市场。公司目标是要 500万建设新型厂房,扩大生产经营规模,成为该行业领域的领头羊。

为完成这一目标,目前我公司需要打造更加完备的产业链条才能形成竞争优势,故投资建厂是不可缺少的重要环节,预计该项目建设完成后,将新增年均营业收入 3000万元。

四、融资方式简介

内部融资方式 间接融资方式 直接融资方式

创业期 成长期 成熟期

主要是指通过一定的金融中介机构获得资金支持,在我国最典型的间接融资方式是指向商业银行贷款。间接融资方式也属于债券融资方式的一种,企业只对筹集的资金拥有使用权而没有所有权,企业使用资金的代价是按时还本付息。间接融资是这种方式是指资金需求方不借助任何融资中介在市场中直接向资金供给方融资,这种融资方式对企业的经营状况和经济实力要求严格,企业进入的门槛较高。企业可以选择的直接融资方式各内部员工和其他不特定的人进行直接融资。也可称为股成长期企业的主要选择,在内部融资不能满足发展需要的情况下,企业需要借助外部力量提升自身实力。 权融资,这种融资方式获得的资金进入企业后就构成了企业新的股本,因而企业没有还款压力,但企业的控制权将随之分散。

盈亏平衡分析报告

1. 引言

盈亏平衡分析是一种重要的工具,用于帮助企业评估其业务模式的可行性和盈利能力。它能够帮助企业计算实现盈亏平衡所需的最低销售额,并提供了一种方法来评估企业风险和潜在收益。本报告将详细介绍盈亏平衡分析的概念、计算方法以及应用案例。

2. 盈亏平衡分析的概念

盈亏平衡分析是一种用于确定企业销售额达到多少时能够覆盖其所有成本和费用的方法。在盈亏平衡点,企业的净利润为零,即总收入等于总成本。通过计算盈亏平衡点,企业可以了解到达该点所需的最低销售额,并根据这一信息做出合理的商业决策。

3. 盈亏平衡分析的计算方法

计算盈亏平衡点涉及到三个主要因素:固定成本、可变成本和销售价格。固定成本是指与生产或运营无关的固定费用,如租金、工资等。可变成本是与产品或服务的生产或销售数量成正比的费用,如原材料成本、直接劳动力成本等。销售价格指的是每个单位产品或服务的售价。

盈亏平衡点的计算公式如下: [ 盈亏平衡点 = ]

通过将企业的固定成本、可变成本和销售价格带入上述公式,可以计算出所需的最低销售额以达到盈亏平衡。

4. 盈亏平衡分析的应用案例

盈亏平衡分析在企业的决策制定和业务管理中起到了关键作用。以下是一个应用案例:

假设某家餐厅的固定成本为每月5000美元,每份菜品的可变成本为8美元,销售价格为12美元。通过盈亏平衡分析,可以计算出该餐厅每月需要销售多少份菜品以实现盈亏平衡。

将上述数据带入公式,可得: [ 盈亏平衡点 = = 1250 ]

所以,该餐厅每月需要销售1250份菜品以达到盈亏平衡。 5. 盈亏平衡分析的局限性

在使用盈亏平衡分析时,需要注意其局限性。首先,盈亏平衡分析基于一些假设,如成本和销售价格的稳定性。然而,在实际经营中,成本和销售价格可能会受到多种因素的影响而变化。其次,盈亏平衡分析只考虑了固定成本和可变成本的影响,而忽略了其他因素,如市场需求和竞争力。因此,在做出商业决策时,需要综合考虑盈亏平衡分析的结果和其他因素。

第1篇

一、报告概述

报告名称:XX工程项目财务盈亏分析报告

报告时间:2023年X月X日

报告单位:XX工程项目部

报告目的:通过对XX工程项目的财务盈亏状况进行全面分析,揭示项目成本控制、收入管理、风险防范等方面的优势和不足,为后续项目管理提供决策依据。

二、项目背景

XX工程项目位于我国XX地区,项目总投资约为XX亿元,建设周期为XX年。项目主要建设内容包括:住宅楼、商业楼、办公楼等。项目于XX年X月正式开工,预计XX年X月竣工。

三、财务盈亏分析

1. 收入分析

(1)销售收入分析

XX工程项目销售收入主要来源于住宅楼、商业楼、办公楼的销售。根据销售合同,项目预计销售总收入为XX亿元。

截至2023年X月,项目已售出住宅楼XX万平方米,商业楼XX万平方米,办公楼XX万平方米。实际销售收入为XX亿元,占预计销售收入的XX%。

(2)租赁收入分析

项目部分商业楼、办公楼在建设过程中已开始出租,租赁收入主要来源于租金收入。根据租赁合同,预计租赁总收入为XX亿元。

截至2023年X月,项目已出租商业楼XX万平方米,办公楼XX万平方米。实际租赁收入为XX亿元,占预计租赁收入的XX%。

2. 成本分析

(1)土地成本分析 土地成本是工程项目的主要成本之一。XX工程项目土地成本为XX亿元,占项目总投资的XX%。

截至2023年X月,项目已支付土地费用XX亿元,支付进度为XX%。

(2)建设成本分析

建设成本包括建筑材料、人工、机械等费用。根据项目预算,建设成本为XX亿元。

截至2023年X月,项目已支付建设费用XX亿元,支付进度为XX%。

(3)管理费用分析

管理费用主要包括项目管理人员的工资、差旅费、办公费等。根据项目预算,管理费用为XX亿元。

截至2023年X月,项目已支付管理费用XX亿元,支付进度为XX%。

3. 盈亏分析

(1)项目总收入分析

根据收入分析,项目总收入为XX亿元,其中销售收入为XX亿元,租赁收入为XX亿元。

KYN61-40.5鉴定资料之四 经济效益分析报告

KYN61-40.5交流

金属封闭开关设备的研制

经 济 效 益 分 析 报 告

山东省冶金科学研究院

山东鲁冶瑞宝电气自动化有限公司

二○○六年十月

KYN61-40.5鉴定资料之四 经济效益分析报告

1

一、直接经济效益

1、预计公司年生产能力可达到300台(套),按平均单价13万元计,该产品年产值可达到3900万元,生产成本2370万元,实现利税780万元,利润可达750万元以上。

2、已实现效益:目前交付使用34台,实现销售收入442万元,其中生产成本272万元,利税88.4万元,利润81.6万元。

3、单台销售均价13万元,其中包括材料成本7.6万元,人工成本0.3万元,利税2.6万元,利润2.5万元。

二、社会效益分析

该产品立足于国产,同时具有进口同类产品相同的电气性能,而市场售价比进口同类产品比低40%左右(ABB的同类产品Unigear-ZS市价约为22万元/台)。交付使用34台,与采用进口产品相比,已为用户节约投资费用约295万元;按年产300台(套)计,同比可为用户节约投资费用2600余万元。

该产品可靠的电气性能,能够保证供配电系统运行的安全可靠性,确保生产安全,减少了事故停产;其断路器等元器件具有灵活的互换性,使系统停电检修的时间大大减少,节约了检修成本,提高了使用效率;为用户创造了间接的经济效益,因此该产品应用后,其产生的社会效益显著。 KYN61-40.5鉴定资料之四 经济效益分析报告

2 三、结论

KYN61–40.5交流金属封闭开关设备采用了先进的技术标准和制造工艺;配用新型国产真空断路器或进口断路器;工艺、材料立足于国内;增加了许多新功能;提高了绝缘性等技术指标,使产品无论在生产、外观、性能等各方面都达到了国内领先水平。