誉衡药业:2019年度财务决算报告

- 格式:pdf

- 大小:506.92 KB

- 文档页数:6

誉衡药业2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为20,881.7万元,与2022年三季度的1,169.09万元相比成倍增长,增长16.86倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)誉衡药业2023年三季度的营业利润率为33.75%,总资产报酬率为24.24%,净资产收益率为44.37%,成本费用利润率为34.97%。

企业实际投入到企业自身经营业务的资产为343,681.31万元,经营资产的收益率为24.33%,而对外投资的收益率为547.15%。

2023年三季度营业利润为20,903.83万元,与2022年三季度的1,163.69万元相比成倍增长,增长16.96倍。

以下项目的变动使营业利润增加:投资收益增加15,321.96万元,其他收益增加4,797.51万元,公允价值变动收益增加785.65万元,销售费用减少13,663.77万元,营业成本减少2,510.42万元,研发费用减少1,400.67万元,管理费用减少1,390.5万元,财务费用减少35.12万元,资产减值损失减少25.09万元,共计增加39,930.68万元;以下项目的变动使营业利润减少:信用减值损失减少327.82万元,资产处置收益减少184.06万元,营业税金及附加增加14.24万元,共计减少526.11万元。

各项科目变化引起营业利润增加19,740.14万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率0.83 0.81 0.92 2.452023年三季度流动比率为0.92,与2022年三季度的0.81相比有所增长,增长了0.11。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为152,963.75万元,与2022年三季度的198,992.7万元相比有较大幅度下降,下降23.13%。

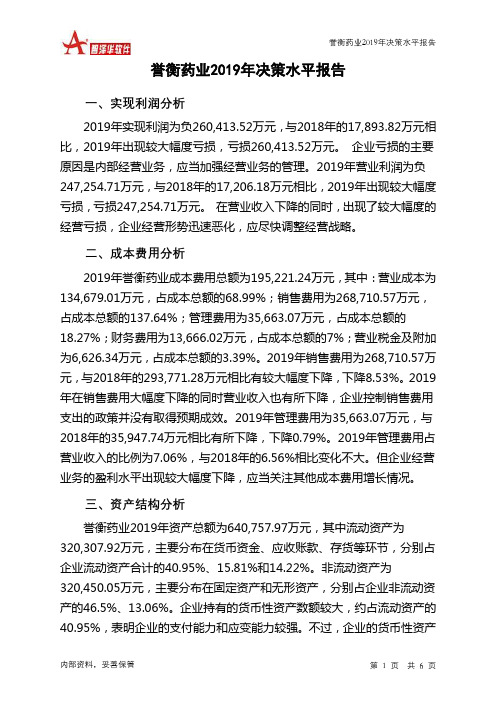

誉衡药业2019年决策水平报告一、实现利润分析2019年实现利润为负260,413.52万元,与2018年的17,893.82万元相比,2019年出现较大幅度亏损,亏损260,413.52万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2019年营业利润为负247,254.71万元,与2018年的17,206.18万元相比,2019年出现较大幅度亏损,亏损247,254.71万元。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年誉衡药业成本费用总额为195,221.24万元,其中:营业成本为134,679.01万元,占成本总额的68.99%;销售费用为268,710.57万元,占成本总额的137.64%;管理费用为35,663.07万元,占成本总额的18.27%;财务费用为13,666.02万元,占成本总额的7%;营业税金及附加为6,626.34万元,占成本总额的3.39%。

2019年销售费用为268,710.57万元,与2018年的293,771.28万元相比有较大幅度下降,下降8.53%。

2019年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年管理费用为35,663.07万元,与2018年的35,947.74万元相比有所下降,下降0.79%。

2019年管理费用占营业收入的比例为7.06%,与2018年的6.56%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析誉衡药业2019年资产总额为640,757.97万元,其中流动资产为320,307.92万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.95%、15.81%和14.22%。

非流动资产为320,450.05万元,主要分布在固定资产和无形资产,分别占企业非流动资产的46.5%、13.06%。

誉衡药业2022年财务分析报告一、总体概述誉衡药业2022年资产总计为407,418.6万元,比2021年有较大幅度的下降,下降13.23%。

而2021年企业资产总计比2020年增长3.96%。

从这三期情况看,企业资产总计并不稳定。

誉衡药业2022年负债总计为237,064.47万元,比2021年有较大幅度的下降,下降12.72%。

而2021年企业负债总计比2020年增长5.14%。

从这三期情况看,企业负债总计并不稳定。

誉衡药业2022年营业收入为310,794.52万元,比2021年下降1.19%。

而2021年企业营业收入比2020年增长2.96%。

从这三期情况看,企业营业收入不太稳定。

誉衡药业2022年出现亏损,亏损28,951.77万元。

从这三期来看,2020年,2021年企业均是盈利的,但盈利呈下降趋势。

表明企业盈利状况恶化。

三期资产负债率分别为57.2%、57.85%、58.19%。

经营性现金净流量三期分别为1,276.39万元、27,418.1万元、26,161.56万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-13.23%,负债增长率为-12.72%。

收入与资产变化不匹配,收入下降1.19%,资产下降13.23%。

净利润与资产变化不匹配,净利润下降637.77%,资产下降13.23%。

资产总额大幅度下降,营业收入也在下降,亏损在增加。

资产、收入、净利润变化一致。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为258,337.71万元、271,622.99万元、237,064.47万元,2022年较2021年下降了12.72%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入分别为305,494.93万元、314,531.17万元、310,794.52万元,2022年较2021年下降了1.19%。

第1篇一、概述誉衡药业股份有限公司(以下简称“誉衡药业”或“公司”)成立于1999年,是一家专注于药品研发、生产和销售的高新技术企业。

公司主要产品涵盖了化学药品、生物制品、中药等多个领域,产品线丰富,市场覆盖面广。

本报告将对誉衡药业的财务状况进行分析,旨在评估公司的经营成果、偿债能力、盈利能力和成长性。

二、财务报表分析(一)资产负债表分析1. 资产结构分析截至2022年底,誉衡药业的总资产为XX亿元,其中流动资产XX亿元,非流动资产XX亿元。

流动资产中,货币资金、应收账款和存货占比最高,分别为XX%、XX%和XX%。

非流动资产中,固定资产和无形资产占比相对较高,分别为XX%和XX%。

2. 负债结构分析截至2022年底,誉衡药业的总负债为XX亿元,其中流动负债XX亿元,非流动负债XX亿元。

流动负债中,短期借款和应付账款占比最高,分别为XX%和XX%。

非流动负债中,长期借款和递延收益占比相对较高,分别为XX%和XX%。

3. 所有者权益分析截至2022年底,誉衡药业的所有者权益为XX亿元,占公司总资产的XX%。

其中,实收资本和资本公积占比最高,分别为XX%和XX%。

(二)利润表分析1. 营业收入分析2022年,誉衡药业的营业收入为XX亿元,较上年同期增长XX%,主要得益于公司产品线的拓展和市场占有率的提升。

2. 营业成本分析2022年,誉衡药业的营业成本为XX亿元,较上年同期增长XX%,主要原因是原材料价格上涨和人工成本增加。

3. 期间费用分析2022年,誉衡药业的期间费用为XX亿元,较上年同期增长XX%,其中销售费用、管理费用和财务费用分别增长XX%、XX%和XX%。

4. 利润分析2022年,誉衡药业的净利润为XX亿元,较上年同期增长XX%,主要得益于营业收入和毛利率的提升。

三、财务比率分析(一)偿债能力分析1. 流动比率截至2022年底,誉衡药业的流动比率为XX,表明公司短期偿债能力较强。

2. 速动比率截至2022年底,誉衡药业的速动比率为XX,表明公司短期偿债能力良好。

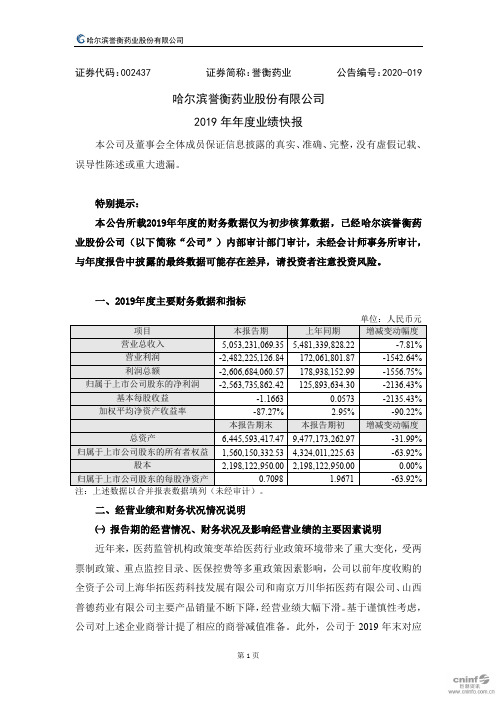

证券代码:002437 证券简称:誉衡药业公告编号:2020-019哈尔滨誉衡药业股份有限公司2019年年度业绩快报本公司及董事会全体成员保证信息披露的真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年年度的财务数据仅为初步核算数据,已经哈尔滨誉衡药业股份公司(以下简称“公司”)内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标二、经营业绩和财务状况情况说明㈠报告期的经营情况、财务状况及影响经营业绩的主要因素说明近年来,医药监管机构政策变革给医药行业政策环境带来了重大变化,受两票制政策、重点监控目录、医保控费等多重政策因素影响,公司以前年度收购的全资子公司上海华拓医药科技发展有限公司和南京万川华拓医药有限公司、山西普德药业有限公司主要产品销量不断下降,经营业绩大幅下滑。

基于谨慎性考虑,公司对上述企业商誉计提了相应的商誉减值准备。

此外,公司于2019年末对应收款项、存货、固定资产、无形资产、其他权益工具投资、长期股权投资等资产进行了全面清查,对可能发生减值的资产根据企业会计准则的要求进行会计处理。

因此,公司2019年度营业利润、利润总额、归属于上市公司股东的净利润、总资产等相关指标下降幅度较大。

㈡上表中增减变动幅度达30%以上的项目说明1、报告期内,公司实现营业利润-248,222.51万元,较上年同期下降1542.64%;实现利润总额-260,668.41万元,较上年同期下降1556.75%;归属于上市公司股东的净利润-256,373.59万元,较上年同期下降2136.43%。

营业利润、利润总额、归属于上市公司股东的净利润、基本每股收益及加权平均净资产收益率均比上年同期大幅下降,主要系报告期对商誉、应收款项等计提减值准备、终止重组人胰岛素代理协议产生违约金等。

2、报告期末,公司总资产644,559.34万元,较期初下降31.99%;归属于上市公司股东的所有者权益为156,015.03万元,较期初下降63.92%。

2019年173家药企收入分析截至目前,A股共有173家医药上市企业发布了2019年业绩快报。

在医药行业竞争加剧的洪流中,有哪些企业在“激流勇进”,又有哪些企业显得“力不从心”?本文将重点从各个细分领域及典型公司的业绩进行分析,从而窥见行业发展情况。

1、整体概况从营收数值看,瑞康医药、嘉事堂、科伦药业、迈瑞医疗、现代制药、智飞生物、一心堂这7家企业营收超100亿元,爱尔眼科、延安必康、迪安诊断、乐普医疗等12家企业营收在50-100亿元之间,鱼跃医疗、海普瑞等82家企业营收介于10-50亿元,吉药控股、基蛋生物等72家企业营收为10亿元以下。

图表1:173家医药上市公司营收额分布情况来源:iFind,中康产业资本研究中心从营收增速看,智飞生物、大博医疗、特宝生物、同和药业及普利制药这5家企业同比增长超50%以上。

特别是智飞生物,增幅高达102.50%。

从归母净利润的数值看,迈瑞医疗、智飞生物、新和成、乐普医疗、爱尔眼科、片仔癀、华兰生物、海普瑞8家企业盈利超10亿元,科伦药业、亿帆医药等24家企业盈利5-10亿元,蓝帆医疗、大博医疗等72家企业盈利1-5亿元,尚荣医疗、海辰药业等52家企业盈利1亿元以下,康芝药业、嘉应制药等16家企业亏损。

其中,誉衡药业、恒康医疗、亚太药业这三家均亏损20亿元以上,是“亏损大户”。

图表2:173家医药上市公司归母净利润分布情况来源:iFind,中康产业资本研究中心从归母净利润增速看,九安医疗、特宝生物等15家企业实现盈利增长100%以上,而创新医疗、誉衡药业、盈康生命、亚太药业、冠昊生物这5家利润降幅均超1000%。

2、七大细分领域的表现及典型公司分析根据申万三级行业分类,医药领域可分为生物制品Ⅲ、化学原料药、化学制剂、中药Ⅲ、医疗器械Ⅲ、医疗服务Ⅲ及医药商业Ⅲ7个类别。

本文对于企业的分类均是按照申万三级行业分类而来。

(1)生物制品:智飞生物营收利润双高增长,血液制品企业营收排名靠前在生物制品领域,智飞生物的表现可谓十分亮眼。

誉衡药业[002437]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况誉衡药业2019年资产总额为6,407,579,736.43元,其中流动资产为3,203,079,204.14元,占总资产比例为49.99%;非流动资产为3,204,500,532.29元,占总资产比例为50.01%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,誉衡药业2019年的流动资产主要包括货币资金、持有待售资产以及应收票据及应收账款,各项分别占比为40.95%,23.83%和15.81%。

证券代码:002437 证券简称:誉衡药业公告编号:2020-044

哈尔滨誉衡药业股份有限公司

2019年度财务决算报告

哈尔滨誉衡药业股份有限公司(以下简称“公司”)2019年12月31日母公司及合并的资产负债表、2019年度母公司及合并的利润表、2019年度母公司及合并的现金流量表、2019年度母公司及合并的所有者权益变动表及相关报表附注已经上会会计师事务所(特殊普通合伙)审计,并出具了标准无保留意见的审计报告。

一、2019年度经营成果

报告期内,公司实现营业收入50.54亿,较同期下降7.80%;实现归属于上市公司股东净利润-26.62亿元,同比下降2,214.30%。

主要会计数据和财务指标如下:

1、收入与成本

⑴营业收入构成

①行业分类

单位:元

经营活动产生的现金净流量较上年同期下降47.51%,主要系本期经营活动现金流入减少同时经营活动现金流出增加所致。

投资活动产生的现金流入较上年同期上升94.45%,主要系一方面本期赎回银行理财产品增加,另一方面公司收到澳诺制药股权出售的首笔款。

投资活动产生的现金流出较上年同期上升55.59%,主要系本期购买银行理财产品增加。

投资活动产生的现金净流量较上年同期上升142.32%,主要系本期投资活动现金流入增加额大于现金流出增加额所致。

筹资活动产生的现金流入较上年同期上升34.67%,主要系本期收回的贷款保证金、票据保证金等增加所致。

筹资活动产生的现金净流量较上年同期上升66.26%,主要系本期筹资活动现金流入增

加。

现金及现金等价物净增加额较上年同期增加87.82%,主要系经营活动现金净流入减少、投资活动和筹资活动现金净流入增加综合影响的结果。

三、非主营业务分析

单位:元

特此公告。

哈尔滨誉衡药业股份有限公司

董事会

二〇二〇年四月二十八日。