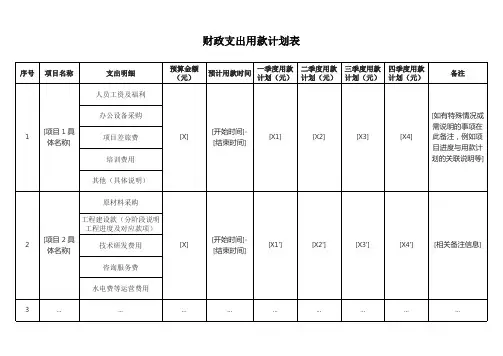

中央公共财政支出预算表汇编

- 格式:doc

- 大小:45.00 KB

- 文档页数:3

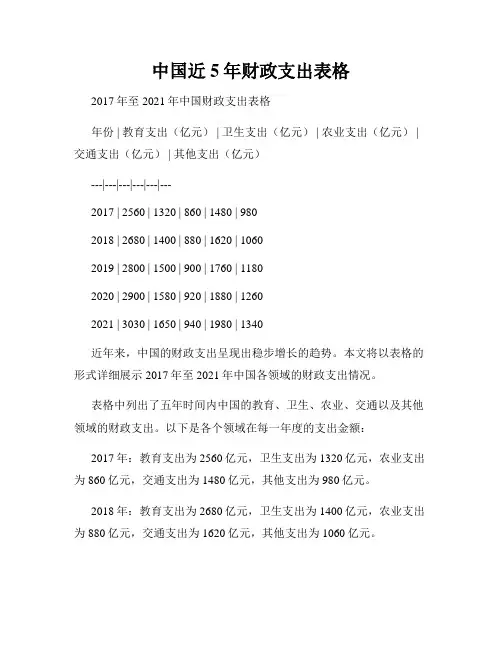

中国近5年财政支出表格2017年至2021年中国财政支出表格年份 | 教育支出(亿元) | 卫生支出(亿元) | 农业支出(亿元) | 交通支出(亿元) | 其他支出(亿元)---|---|---|---|---|---2017 | 2560 | 1320 | 860 | 1480 | 9802018 | 2680 | 1400 | 880 | 1620 | 10602019 | 2800 | 1500 | 900 | 1760 | 11802020 | 2900 | 1580 | 920 | 1880 | 12602021 | 3030 | 1650 | 940 | 1980 | 1340近年来,中国的财政支出呈现出稳步增长的趋势。

本文将以表格的形式详细展示2017年至2021年中国各领域的财政支出情况。

表格中列出了五年时间内中国的教育、卫生、农业、交通以及其他领域的财政支出。

以下是各个领域在每一年度的支出金额:2017年:教育支出为2560亿元,卫生支出为1320亿元,农业支出为860亿元,交通支出为1480亿元,其他支出为980亿元。

2018年:教育支出为2680亿元,卫生支出为1400亿元,农业支出为880亿元,交通支出为1620亿元,其他支出为1060亿元。

2019年:教育支出为2800亿元,卫生支出为1500亿元,农业支出为900亿元,交通支出为1760亿元,其他支出为1180亿元。

2020年:教育支出为2900亿元,卫生支出为1580亿元,农业支出为920亿元,交通支出为1880亿元,其他支出为1260亿元。

2021年:教育支出为3030亿元,卫生支出为1650亿元,农业支出为940亿元,交通支出为1980亿元,其他支出为1340亿元。

从表格中可以观察到,近5年来中国在各领域的财政支出都呈现出逐年增长的趋势。

其中,教育、卫生和交通领域的财政支出增幅较为明显。

教育领域的财政支出从2017年的2560亿元增至2021年的3030亿元,增长了18.36%。

2023年部门综合预算收支总表

单位:万元

2023年部门综合预算收入总表

单位:万元

2023年部门综合预算支出总表

单位:万元

2023年部门综合预算财政拨款收支总表

单位:万元

2023年部门综合预算一般公共预算支出明细表(按功能科目分)

单位:万元

2023年部门综合预算一般公共预算支出明细表(按经济分类科目分)

单位:万元

2023年部门综合预算一般公共预算基本支出明细表(按功能科目分)

单位:万元

2023年部门综合预算一般公共预算基本支出明细表(按经济分类科目分)

单位:万元

2023年部门综合预算政府性基金收支表

单位:万元

2023年部门综合预算专题业务经费支出表

单位:万元

2023年部门管理旳专题资金(未分解部分)预算表

单位:万元

2023年部门综合预算政府采购(资产配置、购置服务)预算表

单位:万元

2023年部门综合预算一般公共预算拨款“三公”经费及会议费、培训费支出预算表

单位:万元。

公共财政全部资料《公共财政学》资料一、单项选择题1.财政分配的主体是(国家)。

2.财政分配的主要对象是(剩余产品)。

3.美国经济学家定义的充分就业是指就业率达到(96%)。

4.下列属于财政现象的是(企业购买政府债券)。

5.将财政支出划分为建设性支出和非建设性支出,是按(经济性质)。

6.将财政支出划分为购买性支出和转移性支出,是按(有无补偿)进行的分类。

7.转移性支出主要的作用是促进(经济稳定)。

8.我国社会保障制度的核心内容是(社会保险)。

9.经济学家用来说明不同等级人口收入状况的图形是(洛论兹曲线)。

10.财政补贴属于(转移性支出)。

11.在社会保障体系中,由国家和社会向公民或居民提供最低生活保障的资金或实物,是一种(社会救济)。

12.目前我国财政收入的最主要的形式是(税收收入)。

13.国家通过信用方式取得的财政资金是(债务收入)。

14.国家征税依据是(政治权力)。

15.历史上最早出现的财政范畴(税收)。

16.税收占国民生产总值的比率是(宏观税收负担率)。

17.税收的纵向公平是指(具有不同纳税能力的人负担不同的税收)。

18.商品的供给弹性越大,需求弹性越小,税负越容易(前转)。

19.税收负转嫁的基本条件是(商品价格的变动)。

20.税收的横向公平是指(具有相同纳税能力的人负担相同的税收)。

21.把税收与税率联系起来的曲线是(拉弗曲线)。

22.对经济效率的不利影响最小的税种是(所得税)。

23.一种税区别于另一种税的主要标志是(征税对象)。

24.目前我国税收制度中,最大的税类是(流转税类)。

25.税法规定直接负有纳税义务的单位和个人是(纳税人)。

26.在下列税种中属于对行为课税的税种是(证券交易税)。

27.营业税的纳税人是在我国境内提供应税劳务、转让无形资产或销售不动产的(单位和个人).28.在税制要素中,决定税收负担的税制构成要素是(税率)。

29.把税收分为直接税和间接税,是按(税负能否转嫁).30.在生产税收收入效应的情况下,会出现(劳动力供应增加)。

一、经费总额

根据2023年下达的预算,我国的公用经费总额达到6000亿元,与上年相比增长7%,其中:

1.国家预算总额:5000亿元

2.地方预算总额:1000亿元

二、国家预算分配

根据2023年下达的预算,国家预算共分为7部分:

1.民生类支出:1650亿元;

2.基础设施建设支出:1000亿元;

3.重点科研项目支出:800亿元;

4.国防军备支出:650亿元;

5.社会保障支出:600亿元;

6.环境保护支出:400亿元;

7.有关政府部门经费支出:200亿元。

三、地方预算分配

根据2023年下达的预算

1.民生类支出:280亿元;

2.公共基础设施建设支出:400亿元;

3.环境保护支出:100亿元;

4.重点社会事业支出:180亿元;

5.其他支凂:140亿元。

四、经费使用

2023年的公用经费将用于支持国家决策部署、实施经济社会发展战略、促进重大项目建设、改善民生、保障基本公共服务和保障安全和社会稳定等。

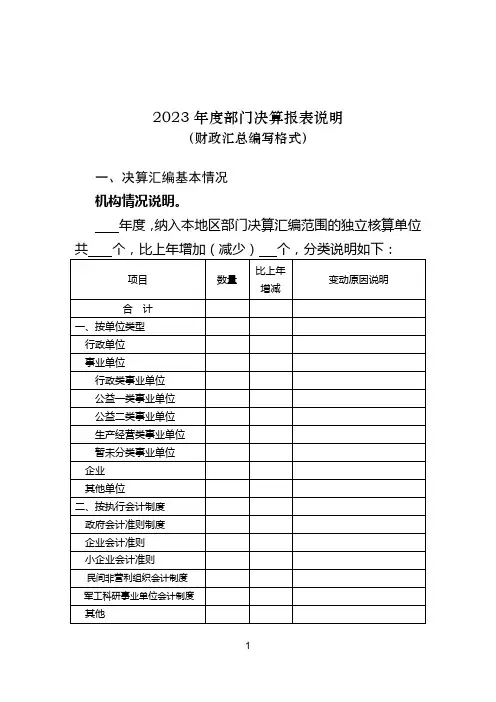

2023年度部门决算报表说明

(财政汇总编写格式)

一、决算汇编基本情况

机构情况说明。

年度,纳入本地区部门决算汇编范围的独立核算单位

年度,本地区部门决算汇编户数共个,比上年增

注:主管部门使用经费差额表代编收支,财政部门和主管部门使用调整表调整收支重复汇总数的情况需另作说明,包括代编(或调整)的依据、涉及的单位和金额。

二、基础数据核对情况

1.结转和结余资金本年年初数与上年年末数不一致的情况说明(附表1-1)。

按照功能分类类级科目,分别对收入支出决算表、一般公共预算财政拨款收入支出表、政府性基金预算财政拨款收入支出决算表的相关指标本年年初数与上年年末数变动差异率较大(超过5%)或变动差额较大(超过1000万元,其中全省汇总超过5000万元)的情况进行说明。

2.主要指标上下年变动情况说明(附表2)。

主要指标上下年变动幅度超过20%,其中,机构指标上下年变动幅度超过5%的,人员指标上下年变动幅度超过2%的,应具体核实并说明原因。

3.房屋、车辆本年年初数与上年年末数变动超过5%的应具体核实并说明原因(基础数据核对任务-结余核对05表)。

三、报表审核情况

四、决算数据其他需要说明的情况

1.年末结转和结余为负数的原因说明,包括单位财政拨款结转和结余、其他资金结转结余为负数的情况。

2.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

3.有关国有资本经营预算收支情况说明。

4.其他需要说明的问题。

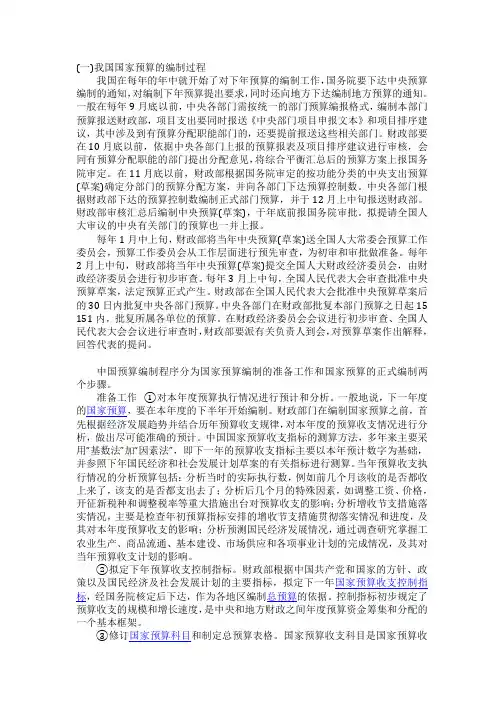

(一)我国国家预算的编制过程我国在每年的年中就开始了对下年预算的编制工作,国务院要下达中央预算编制的通知,对编制下年预算提出要求,同时还向地方下达编制地方预算的通知。

一般在每年9月底以前,中央各部门需按统一的部门预算编报格式,编制本部门预算报送财政部,项目支出要同时报送《中央部门项目申报文本》和项目排序建议,其中涉及到有预算分配职能部门的,还要提前报送这些相关部门。

财政部要在10月底以前,依据中央各部门上报的预算报表及项目排序建议进行审核,会同有预算分配职能的部门提出分配意见,将综合平衡汇总后的预算方案上报国务院审定。

在11月底以前,财政部根据国务院审定的按功能分类的中央支出预算(草案)确定分部门的预算分配方案,并向各部门下达预算控制数。

中央各部门根据财政部下达的预算控制数编制正式部门预算,并于12月上中旬报送财政部。

财政部审核汇总后编制中央预算(草案),于年底前报国务院审批。

拟提请全国人大审议的中央有关部门的预算也一并上报。

每年1月中上旬,财政部将当年中央预算(草案)送全国人大常委会预算工作委员会,预算工作委员会从工作层面进行预先审查,为初审和审批做准备。

每年2月上中旬,财政部将当年中央预算(草案)提交全国人大财政经济委员会,由财政经济委员会进行初步审查。

每年3月上中旬,全国人民代表大会审查批准中央预算草案,法定预算正式产生。

财政部在全国人民代表大会批准中央预算草案后的30日内批复中央各部门预算。

中央各部门在财政部批复本部门预算之日起15 151内,批复所属各单位的预算。

在财政经济委员会会议进行初步审查、全国人民代表大会会议进行审查时,财政部要派有关负责人到会,对预算草案作出解释,回答代表的提问。

中国预算编制程序分为国家预算编制的准备工作和国家预算的正式编制两个步骤。

准备工作①对本年度预算执行情况进行预计和分析。

一般地说,下一年度的国家预算,要在本年度的下半年开始编制。

财政部门在编制国家预算之前,首先根据经济发展趋势并结合历年预算收支规律,对本年度的预算收支情况进行分析,做出尽可能准确的预计。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

财政部关于进一步做好预算信息公开工作的指导意见文章属性•【制定机关】财政部•【公布日期】2010.03.01•【文号】财预[2010]31号•【施行日期】2010.03.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】预算、决算正文财政部关于进一步做好预算信息公开工作的指导意见(财预[2010]31号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,新疆生产建设兵团,有关中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局):根据《中华人民共和国政府信息公开条例》(国务院令第492号,以下简称《条例》)和《国务院办公厅关于施行中华人民共和国政府信息公开条例若干问题的意见》(国办发[2008]36号)、《国务院办公厅关于做好政府信息依申请公开工作的意见》(国办发[2010]5号)、《财政部关于进一步推进财政预算信息公开的指导意见》(财预[2008]390号)等文件要求,现就进一步做好预算信息公开工作提出如下意见:一、充分认识做好预算信息公开工作的重要性和紧迫性预算反映整个国家的政策,规定政府活动的范围和方向。

预算信息公开是公共财政的本质要求,是推进政务公开的重要内容,也是各级财政部门和各部门贯彻落实《条例》要求的具体体现。

当前,随着社会主义民主政治进程的推进,社会各界对预算信息公开的期望和呼声也越来越高。

做好预算信息公开工作,有助于保障公民的知情权、参与权和监督权,推动社会主义政治文明与和谐社会建设;有助于建设高效廉洁政府,提高政府执政能力和办事效率;有助于促进依法理财、民主理财,加强财政科学化精细化管理;有助于提升预算管理水平,提高财政资金使用效益。

各级财政部门和各部门一定要高度重视,充分认识当前推进预算信息公开工作的重要性和紧迫性,认真做好预算信息公开工作。

二、积极做好预算信息主动公开工作已向社会主动公开预算信息的地区和部门,要继续按照《条例》要求,进一步做好预算信息主动公开工作;还没有向社会主动公开预算信息的地区和部门,要认真按照《条例》要求,抓紧做好预算信息主动公开工作。

中国历年财政支出一览表中国的财政支出是指国家在特定时间内用于各项开支的资金,主要涵盖了政府运营、公共服务、社会保障、经济建设、国防军事等方面。

这是一个反映国家财政状况以及政府政策方向的重要指标,对了解国家发展、民生改善以及经济转型具有重要意义。

下面是中国历年财政支出的一览表:年份财政支出(亿元)1980 57.361985 292.231990 827.941995 3022.862000 5045.502005 6817.502010 9990.702015 19080.202020 31030.50从上述数据可以看出,中国的财政支出在过去数十年间呈现了显著的增长趋势。

在1980年代初,由于中国经济改革的初期阶段,财政支出规模还相对较小,只有57.36亿元。

随着改革开放的深入,中国经济逐渐发展壮大,财政支出也日益增加。

到了1990年代,中国的财政支出超过800亿元,这一时期国家开始加大对基础设施建设和社会事业的投入,以满足日益增长的人民群众对生活质量的需求。

到了1995年,财政支出已经超过了3000亿元,标志着国家进入了一个快速发展的阶段。

进入21世纪后,中国的财政支出规模得到了更加迅猛的增长。

在2000年,财政支出已经超过5000亿元,到了2010年更是接近1万亿元。

国家对教育、医疗、文化、环保等民生领域的投入逐年增加,为社会保障体系的建设做出了巨大努力。

到了2015年,中国的财政支出已经超过了1.9万亿元,接近2万亿元。

这一时期是中国经济发展进入新常态的阶段,财政支出的增长主要用于推动经济结构调整、培育新的增长动能以及改善民生。

2020年,随着新冠疫情的冲击以及经济大环境发生变化,财政支出规模进一步扩大,达到了3.1万亿元。

总体来说,中国的财政支出在过去几十年间呈现了持续增长的趋势。

这一反映了中国经济的不断发展壮大、民生改善的重要指标,也展示了中国政府对于经济发展和社会稳定的高度重视。

正是通过持续增加财政支出,中国不断完善基础设施、加强社会保障、改善民生状况,为人民群众创造更好的发展条件和生活环境。

2011年中央公共财政收入预算表

单位:亿元

项目

2010年执行

数2011年预算

数

预算数为

上年执行

数的%

一、税收收入40502.5143780.00108.1

国内增值税15895.5917570.00110.5国内消费税6071.546500.00107.1

进口货物增值税、消费税10487.4611220.00107.0出口货物退增值税、消费税-7327.31-8005.00109.2营业税153.34160.00104.3企业所得税7794.258380.00107.5个人所得税2902.853120.00107.5城市维护建设税150.84160.00106.1印花税527.82550.00104.2其中:证券交易印花税527.82550.00104.2船舶吨税26.6328.00105.1车辆购置税1792.031927.00107.5关税2027.452170.00107.0其他税收0.02

二、非税收入1968.012080.00105.7

专项收入297.36300.00100.9行政事业性收费387.25420.00108.5罚没收入31.5632.00101.4其他收入1251.841328.00106.1中央公共财政收入42470.5245860.00108.0调入中央预算稳定调节基金100.001500.001500.0支出大于收入的差额8000.007000.0087.5注:中央公共财政支出大于收入的差额=(中央公共财政支出+补充中央预算稳定调节基金)-(中央公共财政收入+调入中央预算稳定调节基金)。