上市公司生存特征分析

- 格式:doc

- 大小:413.00 KB

- 文档页数:20

一、对我国上市公司资本结构分析的意义近几年来,随着中国经济的高速发展,中国的贸易业也向着全球化的方向在迈进,多的本土上市企业如雨后春笋般出现。

一方面,本土上市企业有当地政府给予支持,因此更易适应市场,具有相对的优势;但另一方面,全球化给我国上市企业带来很大的冲击,国外公司先进的财务分析理论让其相对具有更强的生命力。

公司的财务分析能够让决策者看到公司运营的具体情况,帮助决策者做出对公司未来发展最有利的决定,而这其中,资本结构便是一项非常重要的指标,它能够体现出公司各种资本的价值构成及比例,反映企业的融资能力、偿债能力以及未来的盈利能力。

因此,针对我国上市公司资本结构的特征及原因分析就显得非常重要,找出其资本结构的特点并进行原因分析,及早找出不利于企业发展的因素,不仅企业本身有着重大的意义,对我国上市公司整体也具有很大的借鉴作用。

二、我国上市公司资本结构的特征相比西方发达国家,我国的上市公司资产结构有着其自身特点。

具体表现在以下四个方面。

1.公司外源融资高于内源融资我国上市公司的外源融资远远高于其内源融资,部分企业外源融资甚至是内源融资的2倍,这就造成公司的主观能动性降低,其作出重大决策时会受到较多来自外界的制约,虽然一方面起到了对管理层的监督作用,但更多的会对公司的发展方向和发展策略形成消极影响。

2.公司偏好股权融资当公司需要融资时,首先考虑的应该是债务融资,然后才是股权融资,而我国上市公司则比较偏好股权融资,这就有可能对整个市场的资金供给造成破坏,进而对企业本身带来灾难。

3.股权结构不合理我国上市公司中,大部分存在着股权较为集中的现象,这样中小股东就很难对大股东形成制约,使得公司的发展全凭大股东一人决定,对公司的未来极其不利。

另外,国有股控股企业也因为控股虚位对员工的懈怠懒惰行为起不到监督的作用,更不能调动员工积极性,对员工进行激励政策。

4.负债结构不合理,长期负债所占的比例过低,资本流动性太高负债结构不合理是我国企业资本结构的另一特征,其主要表现为短期负债比例过高,长期负债较少,这就导致了企业固定资产和各项长期投资的不稳定,不利于企业的稳健发展。

分析上市公司的地理分布特征正文:一:引言地理分布特征是分析上市公司的一项重要任务,通过地理分布的分析可以揭示上市公司在不同地区的分布情况,进而了解其在不同地理环境下的经营状况和发展趋势。

本文将从以下几个方面对上市公司的地理分布特征进行详细分析。

二:研究方法1. 数据收集本文采用了多种方式进行数据收集,包括但不限于上市公司的年报、财务报表、分析师报告等。

2. 数据分析基于收集到的数据,本文采用了统计分析、地理信息系统(GIS)分析等的方法进行数据处理和分析。

三:地理分布情况概述1. 全国分布情况根据数据分析结果,上市公司在全国范围内的分布情况呈现出不平衡状态。

部分省份和城市集中了较多的上市公司,而一些地区相对较少。

2. 区域分布趋势通过分析多年来的数据变化,可以观察到上市公司的地理分布存在一定的变化趋势。

某些地区的上市公司数量逐年增长,而另一些地区则呈现逐渐减少的趋势。

四:地理环境对上市公司的影响1. 地理位置和交通条件地理位置和交通条件是影响上市公司的重要因素之一。

地处交通便利的地区有利于上市公司的物流运输和市场开拓。

2. 地域资源和产业优势不同地区具备不同的资源和产业优势,对上市公司影响也不同。

某些地区以农业、矿产资源为主,而另一些地区则以制造业、金融业为主导。

五:上市公司地理分布特征的原因分析1. 政策因素政策对上市公司地理分布的影响是不可忽视的。

的产业政策、经济发展政策等,都会对上市公司地理分布产生重要影响。

2. 市场需求和消费习惯不同地区的市场需求和消费习惯对上市公司的分布也产生一定影响。

地处发达城市的上市公司可能更倾向于满足高消费、高品质需求,而农村地区则更关注基本生活需求。

六:案例分析通过具体案例对上市公司的地理分布特征进行深入剖析,进一步验证前述理论。

七:总结与展望通过对上市公司地理分布特征的分析,可以更好地了解其发展状况和趋势。

然而,由于受多个因素的共同影响,上市公司的地理分布不是确定的,未来仍需进一步研究和观察。

中国上市公司股份回购的环境特征与动因分析股份回购是指上市公司以自有资金购回已发行的股份,并将其注销或作为股权激励计划的奖励对象。

股份回购在中国的市场逐渐兴起,有其独特的环境特征与动因。

一、政策环境:中国政府一直在积极推动股份回购,为上市公司提供了相应的政策支持与便利。

2001年发布的《上市公司股份回购管理办法》明确了股份回购的法律地位和相关制度,为上市公司的回购行为提供了明确的指导。

二、股权分布结构:中国的上市公司股权分布相对较为分散,大股东往往面临不稳定的控制权。

股份回购可以用来稳定大股东的控制权,防止股权过度分散,提升公司治理效果。

三、投资者保护意识增强:随着中国资本市场的发展和投资者保护意识的增强,股份回购成为上市公司回馈投资者、提升股价的一种重要方式。

四、资金充裕的公司增多:中国的经济快速发展,许多上市公司积累了大量的现金储备。

股份回购是一种有效利用现金储备进行投资的方式,有利于提高公司的价值和股东权益。

动因方面,中国上市公司进行股份回购的动因主要包括以下几个方面:一、维护股东权益:股份回购可以提升公司的每股收益和净资产收益率,从而为股东创造更高的价值。

通过回购股份,公司可以减少股本规模,提高每股盈利水平,增加投资者对公司的信心,进而推动股价上涨。

二、优化资本结构:股份回购可以利用公司的自由现金流,减少股本余额,优化公司的资本结构。

回购股份后,每股权益得到提升,进而提高公司的盈利能力和偿债能力。

四、投资契机:在股票市场低迷、股价低估的时候,公司可以通过回购股份来投资自身。

回购股份的价格相对较低,有助于提升公司价值和股东回报。

中国上市公司股份回购的环境特征与动因是相互影响的。

政府的政策支持、股权分布结构、投资者保护意识和公司自身资金情况等因素共同推动了股份回购的发展。

维护股东权益、优化资本结构、控制股权结构和投资契机等动因也是上市公司进行股份回购的重要原因。

股票数据分析报告一、我国经济形势分析及证券市场现状分析1、我国经济形势分析作为资本市场的核心,证券市场在我国的建立和发展始于改革开放初期。

1981年到1987年国债年均发行规模仅为59.5亿元,进入90年代以来国债发行数额年均达到千亿元。

而已达到2412亿元。

在股票市场上,迄今沪、深两地上市公司已达900余家,上市股票市价总值达2万亿元。

我国资本市场在短短十几年,达到了许多国家几十年甚至上百年才实现的规模,取得了不少成功经验;但也存在如下一些问题,严重制约了证券市场自身功能的发挥,阻碍了证券市场的健康发展。

这些问题主要是:证券市场规模过小。

以股票市场为例,虽然发展速度较快,但是从总体规模看,与国外还有相当大差距,参与股票投资的人数占总人数的比例,全世界平均为8%左右,发达国家的比例则更高,如英、美均在20%以上。

我国目前股市投资者为3300万人,仅占全国总人口的2.7%。

另外,从股市总市值占国内生产总值(GDP)的比重看,世界平均为30%左右,美、日、英等国均在80%以上,而我国为24.2%,况且在总市值中还包括大部分不流通的市值,如果扣除这一部分,我国股市总值占GDP的比重就更低了。

由此可见,我国股市规模较小,与国民经济发展的客观要求有较大差距,同时也可以看出在我国扩大股市规模有很大的潜力可挖。

资本市场主体缺位。

在市场经济条件下,企业是资本市场的重要主体。

而目前我国企业主体地位非常脆弱。

政企不分、产权不清、权责不明、约束无力、活力不足仍然是我国企业的主要特征,企业主体地位残缺。

另外,我国资本市场主体残缺还表现在投资主体主要是个人,其投资的质和量均较低,以投资基金为代表的机构投资者比重明显不足。

相比之下美国等发达国家,机构投资者成为资本市场的重要主体,其机构投资者主要有年金基金、商业银行信托部、保险公司、共同基金等。

由于机构投资者是专业性金融中介机构,其投资活动具有投资量大、交易费用低、交易风险小的特点,很受大众投资者的欢迎。

中国上市公司股份回购的环境特征与动因分析引言近年来,中国上市公司股份回购成为了热门话题。

在中国股市,股份回购已经成为了上市公司提高股价、保护股东权益的重要方式之一。

股份回购在不同的环境下,其特征和动因也会有所不同。

本文将从中国上市公司股份回购的环境特征和动因入手,对股份回购进行深入分析。

1.政策环境中国的股份回购市场一直都受到各种政策的影响。

中国证监会颁布了《关于上市公司回购股份的若干规定》,对上市公司回购股份提出了明确的规定和要求。

中国政府对股市的监管力度一直保持着高位,这也直接影响了上市公司回购股份的环境。

2.市场环境中国股市的市场环境也对股份回购产生了一定的影响。

中国股市投资者的结构相对复杂,有大量的散户投资者,这就导致了市场信息不对称的情况。

中国股市的波动性也比较大,市场风险较高。

这些都对上市公司回购股份造成了一定的影响。

3.财务环境上市公司股份回购的环境特征还涉及到财务环境。

财务状况良好的上市公司更容易进行股份回购,而财务状况不佳的公司则相对较难进行回购。

上市公司的财务政策和偿债能力也会直接影响着股份回购的可行性和效果。

1.提高股价提高股价是上市公司进行股份回购的主要动因之一。

通过回购股份,公司可以减少流通股份、提高每股盈利和每股净资产,从而提高股价。

在中国股市,上市公司往往会利用股份回购来提高股价,吸引更多的投资者。

2.保护股东权益保护股东权益是上市公司进行股份回购的另一个主要动因。

在中国股市,上市公司往往会面临着股东利益受损的风险,尤其是对于一些资本市场不成熟的公司来说。

通过回购股份,公司可以减少流通股份,提高股东比例,从而加强对公司的控制权,保护股东权益。

3.提振市场信心提振市场信心也是上市公司进行股份回购的一个重要动因。

在中国股市,市场信心往往是股价波动的主要因素之一。

通过回购股份,上市公司可以向市场传递积极的信号,增强投资者对公司的信心,进而提振市场信心,稳定股价。

4.优化公司治理优化公司治理也是上市公司进行股份回购的动因之一。

财金之窗关于我国ST上市公司的财务特征及预测的实证分析———以制造业为例□吴劲华(暨南大学经济学院,广东广州510632)摘要:本文以ST(Special Treatment,特别处理)上市公司为研究对象,选取了31家在2010年由于财务困难被特别处理的上市公司和31个规模相近的非ST上市公司为样本,首先通过计算代表性财务指标并比较t值的方法确定了ST上市公司与非ST上市公司在财务特征上的差异,之后在上述各财务指标中各选择两者差异最大的财务指标建立用来预测的回归模型,从以不同类型数据为样本得出的若干模型中选取以2009年相关数据为样本的模型作为最终的Z值判定模型。

研究结果表明:①ST上市公司在短期偿债能力、资产管理效率和长期偿债能力三方面与非ST上市公司有明显差异,而在盈利能力和市价比率方面则差异不大;②Z值判定模型在财务困境发生的前一年预测准确率最高,可达90%以上。

因此该模型可直接应用于实际,为上市公司管理层、股东以及其他利益相关者提供预测信息,从而依此作出相关决策。

关键词:财务困难;ST上市公司;Z值判定模型Abstract:This paper took ST listing corporations as the research object.This paper selected31listing corporations which are special treated because of fi-nancial difficulties in2010and31similar scale of non-ST listing corporations as samples.Firstly,by computing the representative financial indexes and comparing the T values,we could determine the finan-cial characteristic difference between ST listing Cor-porations and non-ST listing Corporations.Then we chose the financial indexes of the greatest difference to establish regression models for forecasting.We se-lected the model which took the relevant data of2009as sample for the ultimate Z value decision model from these models.Here is the research result.Firstly,ST listing Corporations have obvious difference in three aspects:the short-term solvency,asset management ef-ficiency and long-term debt paying ability,but have little difference on profitability and market price ratio.Secondly,the prediction accuracy of the Z value decision model was highest in a year before the finan-cial trouble occurred and even mo re than90%.There-fore,the model can be directly applied to the actual, and provide predictive information for the management of listing companies,shareholders and other stake-holders.So they can make the relevant decisions ac-cordingly.Keywords:Financial difficulties;ST listing corpo-rations;the Z value decision model一、我国ST上市公司财务特征实证分析本文从近900家制造业上市公司中选取了2010年由于财务困难被特别处理的31家上市公司以及规模类似①的31家非ST 上市公司(具体公司的股票代码等信息见附录中的表1)作为样本,样本数据搜集时间是从2005~2009年,即样本ST上市公司被特别处理的前5年。

双汇集团企业环境分析目录一企业背景二企业环境分析1 宏观环境分析2 微观环境分析3 目前环境分析4 未来环境分析三企业SWOT分析1 优势分析2 劣势分析3 机会分析4 威胁分析四总结一企业背景双汇集团是跨区域、跨国经营的大型食品集团,总部位于河南省漯河市,总资产100多亿元,员工65000人,是中国最大的肉类加工基地,在2010年中国企业500强排序中列160位。

双汇集团在全国18个省市建有现代化的肉类加工基地和配套产业,在31个省市建有200多个销售分公司和现代化的物流配送中心,在日本、新加坡、韩国、菲律宾等国建立办事机构,每天有8000多吨产品通过完善的供应链配送到各地。

双汇集团拥有国家级技术中心、国家认可实验室和博士后工作站,建立有高素质的产品研发队伍。

围绕消费转型和产业升级,进行中式产品的改造、西式产品的引进、屠宰行业的精深加工,做出了200多种冷鲜肉、400多种调理制品、600多种肉制品的产品群,满足消费需求。

双汇肉制品是“中国名牌”,双汇集团是国家质检总局授予的“国家质量管理卓越企业”。

二企业环境分析1 宏观环境分析⑴行业分析目前我国有肉类生产企业40多家,而火腿肠产量占整个肉制品产量的三分之一,年销售额达541.4亿元人民币,出口创汇8.41亿。

我国肉类生产市场基本上呈现着本土品牌一花独放的状况,并且产品的集中度也很高,一批拥有先进设备和工艺、规模不断扩大、营销体系完善的企业在市场上的知名度越来越高,品牌知名度越来越大,竞争优势越来越凸现,像河南的双汇、山东的金锣和江泉、南京的雨润、山东的得利斯等,其中前4家企业生产的产品占市场份额的80%左右。

这些企业已发展成为集饲养、屠宰、加工、销售、科研为一体的集团公司,产品辐射的范围日益扩大,有的已走向国际市场。

随着肉类加工企业的发展和壮大,近年来在火腿肠行业正蕴藏着一些新的动向,火腿肠市场的发展历程为我们呈现出一部典型的产业发展史。

火腿肠市场经历了导入时期——一个品牌独步天下,到多个品牌火腿肠纷纷涌入市场,再到后来的诸侯争霸。

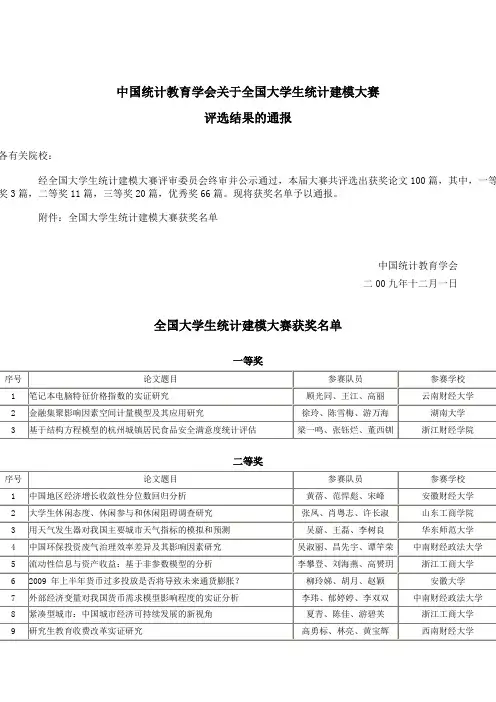

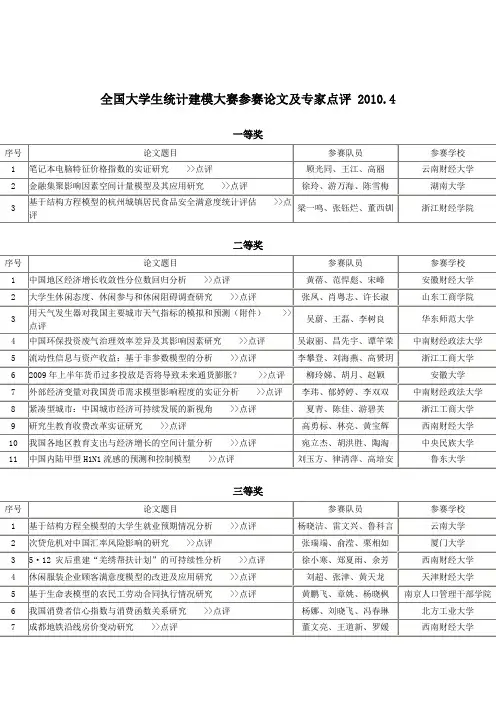

全国大学生统计建模大赛获奖名单一等奖序号论文题目参赛队员参赛学校1 笔记本电脑特征价格指数的实证研究顾光同、王江、高丽云南财经大学2 金融集聚影响因素空间计量模型及其应用研究徐玲、陈雪梅、游万海湖南大学3 基于结构方程模型的杭州城镇居民食品安全满意度统计评估梁一鸣、张钰烂、董西钏浙江财经学院二等奖序号论文题目参赛队员参赛学校1 中国地区经济增长收敛性分位数回归分析宋峰、范悍彪、黄蓓安徽财经大学2 大学生休闲态度、休闲参与和休闲阻碍调查研究张凤、肖粤志、许长淑山东工商学院3 用天气发生器对我国主要城市天气指标的模拟和预测(附件)吴蔚、王磊、李树良华东师范大学4 中国环保投资废气治理效率差异及其影响因素研究吴淑丽、昌先宇、谭竿荣中南财经政法大学5 流动性信息与资产收益:基于非参数模型的分析李攀登、刘海燕、高赟玥浙江工商大学6 2009 年上半年货币过多投放是否将导致未来通货膨胀?柳玲娣、赵颖、胡月安徽大学7 外部经济变量对我国货币需求模型影响程度的实证分析李玮、郁婷婷、李双双中南财经政法大学8 紧凑型城市:中国城市经济可持续发展的新视角夏青、陈佳、游碧芙浙江工商大学9 研究生教育收费改革实证研究高勇标、林亮、黄宝辉西南财经大学10 我国各地区教育支出与经济增长的空间计量分析胡洪胜、宛立杰、陶淘中央民族大学11 中国内陆甲型H1N1 流感的预测和控制模型刘玉方、律清萍、高培安鲁东大学三等奖序号论文题目参赛队员参赛学校1 基于结构方程全模型的大学生就业预期情况分析杨晓洁、鲁科言、雷文兴云南大学2 次贷危机对中国汇率风险影响的研究张瑞端、俞滢、栗相如厦门大学3 5·12 灾后重建“羌绣帮扶计划”的可持续性分析徐小寒、余芳、郑夏雨西南财经大学4 休闲服装企业顾客满意度模型的改进及应用研究刘超、张津、黄天龙天津财经大学5 基于生命表模型的农民工劳动合同执行情况研究黄鹏飞、章姚、杨晓枫南京人口管理干部学院6 我国消费者信心指数与消费函数关系研究杨娜、刘晓飞、冯春琳北方工业大学7 成都地铁沿线房价变动研究董文亮、王道新、罗媛西南财经大学8 基于聚类分析的ADR信号检测模型黄成、张磊、刘文林南京人口管理干部学院9 区域软实力的测度及其对区域发展的贡献杨少娜、孙鹏、袁妍浙江工商大学10 经济理论对人行为的影响田昊枢、牛启昆、彭沁北京大学11 杭州景区公共自行车租用系统的合理规划与建议王维玲、蔡金鑫、周晓婷浙江财经学院12 最优加权组合法在中国粮食产量预测问题中的实证分析张静宇、刘寅、邬琼北京工商大学13 我国社会保障水平与经济发展及人口结构的协调性研究柴亮、李壮壮、党建令河北经贸大学14 高校毕业生心理韧性的统计研究吴文娟、张美丽、李宏生广东外语外贸大学15 基于VAR模型的我国对外贸易与经济增长的实证研究陈飞、柴家友、陈婷厦门大学16 基于panel data模型的中国经济区域能源消费特征分析袁蒂、牛胜男、蒋莉莉华北电力大学17 浅论EC+IO联合模型及应用葛盛荣、寸晓洁、李丽丽云南财经大学18 本科院校考研成功率影响因素的实证分析朱璐璐、卢苏娟、薛亚楠中南财经政法大学19 价格“杠杆”能撬动节水吗?乔宁宁、韩雨珊、任严岩山西财经大学20 山东省环境质量与经济增长关系研究张丽、李玉玉、李予娇山东工商学院优秀奖序号论文题目参赛队员参赛学校1 基于美国交通部数据的航空运输延误分析预测模型关菁菁、蒋安华、尚蕊中国人民大学2 上证指数波动的阶段性特征夏豪杰、穆岩峰、徐虔天津财经大学3 北京市居民家庭金融资产投资影响因素分析李文磊、郭燕婷、张彤中国传媒大学4 首都市民主观幸福感影响因素分析唐静、蒋辰、张洁首都经济贸易大学5 中国的财政分权与经济增长汪晓芳、汪亭亭、王丹丹安徽财经大学6 上市公司生存特征分析王慧灵、刘娇、李俊锋西南财经大学7 上市公司盈利与预测王勇、李澔、武玲蔚北京大学8 基于ARMA-ARCH模型的风电场风速预测研究何育、陈翼、赵磊东南大学9 河北省区域创新能力影响因素研究王会岩、蒋雪、段玉龙河北经贸大学10 粮食安全问题研究——以安徽省为例晋宗义、李璐、童金萍安徽财经大学11 中国学术期刊发展现状分析陈梅玲、张寅、胡瑶北京航空航天大学12 我国高新技术产业技术创新效率评价及其影响因素分析罗艳、孙淑英、吕鹏浩天津财经大学13 2008-2009赛季NBA球队战绩影响因素的统计建模分析许世杰、林炳灿、肖林厦门大学14 基于粗糙集的个股指标两步择优分析耿磊磊、高康、汪津津天津财经大学15 中国商业银行效率统计模型研究安普帅、唐李伟、赵谦湖南大学16 中部六省文化产业发展绩效评价与研究郑召锋、丁丽、彭丰郑州大学17 基于人力资本视角的区域经济增长研究齐艳彩、刘文熙、杨新桐首都经济贸易大学18 基于变量选择的支持向量机在乳腺癌预后复发诊断中的应用(附件)秦旭、王杰彪、李皞中国人民大学19 次贷危机环境下我国信用风险监管探析赵志远、吴新斌、孟祥财福州大学20 基于Tobit模型的居民生存幸福感模型邹伟、王晓梅、余玥中央财经大学21 基于淘宝网的消费者网络购物口碑的研究包钰、施昀、陈李睿北京师范大学22 高校自习室资源管理研究李啸辰、庄艳、李莎西南财经大学23 高校大学生就业的未来走向与应对策略李海波、姜婷婷、王坤中国矿业大学24 基于Redux模型的人民币均衡汇率的测定及评估蔡扬扬、马超、刘金凤河北经贸大学25 我国房价、地价与房屋租赁价格的实证研究栗建坤、臧倩、周从意中央财经大学26 金融危机大背景下,大学生专业信心如何增强万平、李冬连、赵晶河北经贸大学27 股市剧烈波动下的羊群行为探究赖博彦、徐律、周梦荃北京大学28 基于文献聚类的数据挖掘模型设计与实现张静、李逸、徐良飞南京人口管理干部学院29 电信客户消费预测模型研究赵锦锦、左姗姗、金娇娇云南财经大学30 网络视频点播系统中的用户行为分析与建模陈磊、张西文、张强中国科学技术大学31 利率变化影响股市波动性的模型分析与实证熊燕、马星亮、赵建宁西南财经大学32 中国纺织品出口贸易影响因素实证分析代尧、祝宝君、李莎山东经济学院33 基于货币供给视角下的物价水平研究袁君、孙伟、李宁安徽财经大学34 河北省山区县域发展研究刘江帆、田艳玲、田鑫河北经贸大学35 金融危机下海西地区中小型企业领导行为影响因素研究严威、戴星、刘璠厦门大学36 沪深300股指期货风险特征及动态套期保值研究(附件)王吉培、张昕、蒋瑶西南财经大学37 我国经济增长与能源消费关系研究李军、毛丽姗、顾红玉兰州商学院38 基于结构方程模型的组织知识联系与企业创新绩效研究李霞、卢昭菲、林辉炎天津工业大学39 我国职工平均工资的地区差异研究李振杰、钟一萍、黄显藩广东外语外贸大学40 在校大学生炒股意向的影响因素研究李计花、王超、朱琳东北财经大学41 基于回归分析的煤炭价格预测模型武小莉、张帆、王坤华北电力大学42 中国区域经济发展差距的时空演变趋势研究夏青、李瑞娟、李庆子成都信息工程学院43 猪肉价格的统计模型(附件)王涛、唐泉彬、邹容北京邮电大学44 人民币跨境贸易结算的动态可计算一般均衡分析倪佳、沈国雄、徐欣上海金融学院45 我国城市化与房地产业协调发展关系研究薛永鹏、郭亚娟、李霄河北经贸大学46 区域宏观经济统计数据质量定量诊断模型的构建与应用研究朱喃喃、任亚、张俊霞西安财经学院47 枣庄市农民收入的聚类分析研究韩红梅、陈淑洋、张丽璇鲁东大学48 GDP上行与电力下滑之偏差模型研究马婷、张君、邸一浏山西财经大学49 我国就业长期和短期影响因素定量分析肖云、周巧、杨絮飞中南财经政法大学50 金融稳定性评估模型及其应用研究王佳、曾得利、崔衍安湖南大学51 天量信贷对物价走势冲击模型研究张靖、刘慧慧、王璇珍山西财经大学52 宏观经济指标预测马天然、刘静、张田中国矿业大学53 中国产业结构对经济增长的影响王尚坤、王焕英、王灿云南财经大学54 金融危机背景下我国宏观经济波动探讨叶少峰、何沛钊、王希哲中央财经大学55 中国不同地区基本医疗保障水平王文静、张明喆、侍湾湾上海金融学院56 四川省区域经济可持续发展能力的比较研究王诗庆、惠昌强、唐海峰成都信息工程学院57 宁波市经济增长与环境污染水平陈忆文、潘振宇、陈丹丹浙江财经学院58 当前职业压力差样本数据计数模型研究闫凤梅、孙小冬、杨志华山西财经大学59 基于涨跌停制度Tobit-AR-GARCH模型及其估计王军伟、马歆玮、谢欣燕华东师范大学60 我国经济增长与电力消费关系探讨贾旭东、武宏伟、王海燕兰州商学院61 我国上市公司融资顺序的实证研究张吉良、于雪、马远超北京工商大学62 基于层次分析法的大连城乡统筹测度问题研究王晓沛、李凯丽、马晓燕东北财经大学63 技术创新对中国区域经济增长影响的实证分析刘艳艳、魏文灵、陈银平安徽财经大学64 金融危机对我国对外贸易额的影响(附件)徐雨茜、徐瑞文、林天逸南京大学65 能源强度的影响因素分析及基于4万亿新增投资的能源强度测算陈思易、奚潭、王亚民南京财经大学66 工资水平与各宏观因素相关关系的实证分析汪维维、任萍、温婷婷厦门大学。

我国创业板上市公司的总体概况及特征分析【摘要】我国创业板上市公司是我国资本市场中具有特殊意义的一部分,它们承载着创新、成长的使命。

本文从总体概况和特征分析两个方面对我国创业板上市公司进行了探讨。

通过对创业板上市公司的行业分布、规模特征和创新能力进行分析,揭示了我国创业板上市公司的特点和发展状况。

在对创业板上市公司的发展趋势进行了展望,并提出了相关政策建议,以推动我国创业板上市公司的持续发展。

未来,随着我国资本市场的不断完善和政策环境的进一步优化,创业板上市公司将迎来更多发展机遇,为我国经济发展注入新的活力。

【关键词】创业板、上市公司、总体概况、特征分析、行业分布、规模特征、创新能力、政策建议、未来发展趋势。

1. 引言1.1 研究背景我国创业板于2009年设立,作为我国资本市场的重要组成部分,为创新型企业提供了更为便利的融资机会。

随着经济社会的发展和改革开放的深入推进,创业板市场规模不断扩大,上市公司数量不断增加,成为吸引国内外投资者的热点。

当前,我国创业板上市公司的总体概况尚未有系统性的研究分析,对于这一特殊市场的独特特征和发展趋势还存在较大的研究空白。

有必要对我国创业板上市公司进行深入剖析,探讨其在我国资本市场中的地位和作用,为进一步完善创业板市场机制和服务实体经济提供有益建议。

本研究旨在全面分析我国创业板上市公司的总体概况及特征,为进一步研究我国资本市场发展和创新型企业融资提供依据,促进我国经济结构转型和升级。

1.2 研究目的研究目的:通过对我国创业板上市公司的总体概况和特征分析,探讨其行业分布情况、规模特征以及创新能力,旨在深入了解创业板上市公司的发展现状和特点,为相关政策制定提供参考依据。

通过对创业板上市公司的分析,可以总结其发展趋势,为未来的市场预测和规划提供支持。

此研究旨在为进一步推动我国资本市场改革,促进创业板上市公司的健康发展和提升创新能力提供理论和实践支持。

1.3 研究意义创业板作为我国资本市场的重要组成部分,起到了促进科技创新、支持初创企业发展、推动经济结构转型升级的重要作用。

上市公司生存特征分析王慧灵 X娇李俊锋【摘要】上市公司是一类较为特殊的社会经济组织,其生存状况如何,自上市后是怎样发展变化的,是现今人们关注与研究的热点。

本文利用统计生存分析法,在时间的纬度上,研究上市公司历史数据,把握上市公司生存规律,寻找随时间演变公司所展现出的与公司生存有关联的特征表现。

运用生存概率的非参数估计方法——乘积极限法描述上市公司生存特征;选择财务指标,建立Cox比例风险模型,采用Newton-Raphson迭代法求解分析公司生存过程中财务指标的特征表现。

运用模型定量研究公司生存将极大改观过去定性研究准确性低的问题,不论是从学术研究还是实践应用都具有重大的研究价值和意义。

【关键词】生存分析Cox比例风险模型乘积极限法一、背景上市公司是一类较为特殊的社会经济组织。

一方面,通过其产品或服务直接或间接地联系千家万户;另一方面,上市公司通过所发行的股票或债券直接影响投资者利益,关系到社会经济的运行和发展。

所以,自上市公司产生以来,就吸引了大量的机构和个人关注与研究上市公司的发展和变化。

现有的研究主要集中于公司和行业层面的研究,集中于公司管理、财务状况、行业发展、宏观经济环境对上市公司股票价值的影响、以及股票的定价等方面的研究。

然而,从生存状况角度研究上市公司则相对较少。

中国的上市公司生存状况如何,上市公司自上市后是怎样发展变化的,或许我们可以从一些简单的统计数据以及相应的背景描述获得些许的说明和认识。

然而,现有的分析和资料无法让我们获得更为深刻的认识。

是什么因素引起了不同的上市公司具有不同的生命周期特征?当我们选择所要投资的上市公司时,除了考察一般的分析指标以外,我们还可以应用统计生存分析方法以概率的形式描述中国上市公司的生存轨迹特征,探究上市公司之间生存特征差异的识别因素和指标。

生存分析就是这样一种在自然、社会经济中运用较多的统计分析方法。

该方法以概率形式描述事物的生存特征,说明事物生命演化过程中的各种可能性及其发展变化。

对生存分析方法的应用,国内很少有学者从时间的纬度描绘企业经营失败及财务困境风险的动态演化过程,因此将统计学中的生存分析法应用在研究上市公司经营生存,探究其生存轨迹,及其生命过程不同阶段表现出的不同特征等将是一次新的尝试。

二、研究目的及意义回顾和展望中国上市公司的历史、生存现状和未来发展, 把握上市公司的投资机会与风险, 寻找可持续发展之路, 已成为不可回避的问题。

不论是作为公司管理者,还是公司的投资者,公司就是社会经济活动演化的生命体,和自然生物一样,生命随时间演化形成公司的生存轨迹,并在不同的阶段表现出不同的生存特征。

上市公司生存分析就是利用统计学生存分析法,从时间的纬度研究上市公司历史数据,把握上市公司生存规律,寻找随时间演变,公司所展现出的与公司生存有关联的特征表现。

能够掌握上市公司的生存规律,及各阶段所展现出的定量特征,对于公司经营管理者而言,可以根据观测发现的和公司生存有关的特征表现,及时调整经营策略,防止公司出现经营失败的危机,这将极大提高公司永续经营管理的可控性;对于公司投资者而言,通过观测研究所得和公司生存相关的特征表现判别公司的经营状况,预测公司未来命运,极大的帮助投资人判别投资项目,防X投资风险;对于市场管理者而言,掌握了公司生存规律,生存特征表现及影响公司生存的特征因素,将极大增强市场管理有效性及管理中政策方针的准确性。

总之应用统计生存分析法定量研究公司生存将极大改观过去定性研究准确性低的问题,不论是从学术研究还是实践应用都具有重大的研究价值和意义。

三、方法介绍1、定义生存分析起源于对死亡的研究,是统计学的一个重要分支。

现在它已发展成为研究某种事件发生时间规律的一类特定统计学方法,在自然科学和社会科学中有了广泛的应用。

把死亡(或生存)的概念发展为事件就可以运用生存分析方法来分析他们发生的规律及影响因素。

2、分析方法生存分析主要通过对研究对象生存(持续)的时间和事件的发生构造四类描述研究对象的生存时间分布函数来研究对象的生存发展规律。

此外,则通过引入表征个体(或类)特征的协变量的方式来研究不同的个体(或类)特征对研究对象生存时间分布的影响。

因此,在生存分析中至少需要引入三类变量:事件、生存时间和协变量,构造四类分布函数:概率密度函数、概率函数、生存函数和风险函数。

三类变量:事件(event ):或称结果,用y 表示。

它是研究者所关心的焦点。

在研究期间,所规定时间可能发生,也有可能不发生。

生存时间(survival time ):用t 表示。

广义地说,生存时间是从某种起始事件(如股票上市)或状态转换到另一事件或状态所经历的时间跨度。

协变量:用x 表示,是影响事件发生迟早的因素。

如发行股票公司的特征、所属的行业、地域等。

四类反应寿命概率分布状况的函数:概率密度函数:用f(t)表示,其定义是一个事件发生于(t ,t +△t )这一区间内的概率极限。

它表示事件发生速率的强度。

其数学表达式为:t 0t t f (t)limt∆→∆=∆一支股票在区间(, t+)内发生定义事件的概率概率函数:用F (t )表示,又称为死亡概率或累计死亡概率。

他表示一个被观测对象(如,一支股票)从开始观察起到时间t 为止的死亡概率或死亡危险度,其数学定义公式为:tF t =f(T)dT ⎰()生存概率函数:用S (t )表示,简称生存率。

其定义如下:tS t =f(T)dT 1F(t)∞=-⎰()在实际工作中生存概率可以用如下公式估计:t ˆS(t)=生存长于的案例数观察总数风险函数:用h (t )表示,其含义是:一个生存到时间t 的个案,再从t 到t+t ∆这一非常小的时间区间内死亡的概率极限。

用公式表述为:t 0t t,t)h(t)limt→∆=∆一个在时间生存的个案在区间(内发生定义事件的概率累积的风险函数可定义为:tH(t)=h(T)dT ⎰在三类变量和四个函数的基础上,通过参数或非参数,以及半参数的方法建立被研究对象生存或死亡特征概率特征函数和概率影响因素的协变量决定模型,研究其生存概率表现及其影响因素。

非参数方法主要是Kaplan-Meier 法、生命表法(Life-table-method )和Cox 比例风险模型。

前两种方法用于生存概率的估计,后一种方法通过建立生存回归模型的方式,探求协变量对生存的影响。

Kaplan-Meier 法适用于不分组样本。

其计算采用乘积限(Product-limit )法。

寿命表(Life table )方法则一般适用于分组资料的生存概率估计。

由于寿命是受一些协变量影响的,所以当我们要进一步分析影响寿命的因素时,则要需建立回归模型。

Cox 比例风险模型一般的回归模型并不能处理截尾数据(如果在规定的结束时间,由于失访,死亡,未愈等没有出现结果事件者称之为截尾,从起点到截尾日的t 时间称为截尾数据)。

而Cox 分析不仅可以分析时间-事件的数据,也可以分析含有截尾值的数据。

它既是一种回归分析也是一种生存分析。

在Cox 回归模型中,在一时点t,除了有一个本底风险量0()h t 外,第i 个影响因素可使该本底风险量0()h t 增至exp()i i X β倍而成为0()exp()i i h t X β-。

因此如果有K 个因素同时影响生存过程,那么时点t 的风险量(常称之为风险函数)表达式为:1122()()exp(...)o q q h t h t x x x βββ=+++ (1) 其中:()h t 为在时间t 的风险函数;1x ,2x ,…,q x 为协变量;12,,,qβββ为回归系数;0()h t 为基准风险函数(baseline hazard function ),是与时间有关的任意函数,函数形式无任何限定,但为非负值。

把基准风险函数0()h t 视为一个所有协变量的取值都为0的个体的风险函数。

由此可见,Cox 比例风险模型由两部分组成,一部分是由参数形式表示的协变量的效应,另一部分是用不确定形式表示的基准风险。

如果将式(1)的等式两边取对数,得到线性模型为01122log ()()(...)q q h t t x x x ββββ=++++ (2)这里0()t β0log ()h t =。

如果规定00()t ββ=,就得到指数模型。

如果规定00()log t t ββ=,就得到Weibull 模型等。

在此,我们采用Newton-Raphson 迭代法求出参数β的估计值ˆβ。

四、 实证分析(一)数据说明本次分析中,我们选取了沪深两市三类型(A 、AB 和AH )、12行业共计1412支上市股票自其上市至2006年年报中的以上相关指标数据。

股票发行类别行业分布的基本统计数据见表1-1所有数据均来源于:清华大学锐思数据网(.resset.)和国XX 研究服务中心数据库。

表1-1所选股票上市交易所、发行类别及行业分布说明:以上行业分类参照腾讯网(stock.finance.qq./ind/index.shtml )金融股票行业分类。

(二)生存事件的定义事件:我们定义一支股票的发行为其出生,自上市以来第一次发生连续两年净资产收益率小于零为其死亡,即事件的发生。

也就是说,当这只股票在第二年发生净资产收益率小于零的财务状况,那么这只股票也就发生了我们所定义的事件的发生,其生命存续期间也就是限定在从其上市到定义事件的发生。

截尾时间:我们的研究分析时点选择为上市公司2006年年报的公布,规定了一支股票不管其发生死亡事件与否,其2006年年报公布日作为截尾时间。

各上市公司2006年年报的发布日可能不尽相同,但由于我们所考察的是其年报所代表的前一年的财务状况,所以这样的规定对分析结果不会产生影响。

就一支股票来说,如,C000004自1991上市后,2003年和2004年连续两年发生净资产收益小于零的财务困境,当2004年所发布的年报表明其净资产收益率为负时,所定义的死亡时间也就发生了,其生存完全时间为14年;如果其不是2004年发生净资产收益率为负,或者是2005年由发生净资产收益率小于零的财务状况,那么“死亡事件”没有发生。

如果一支股票从其出生,也就是说从其上市以来,未曾发生过连续两年净资产收益率小于零的状况,那么该支股票的存在时间为不完全时间或截尾时间,如C000002自1990年上市以来,未曾发生连续两年负净资产收益,所以其存续时间17年为不完全时间。

我们所定义的“死亡事件”仅仅意味上市公司发生财务困境,公司经营表现不理想的状况,而并不真是意味该公司发生破产清算或退市。

(三)上市公司生存特征描述1.、生存概率估计表1-2上市公司生存概率表运用生存概率的非参数估计方法——乘积极限法(Product limit method),对沪深两地1412支上市股票历年数据进行中国股市上市公司生存状况概率估计,获得上市公司生存概率(见表1-2)。