龙星化工2020年三季度经营风险报告

- 格式:rtf

- 大小:132.36 KB

- 文档页数:4

龙星化工2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为129,699.61万元,与2022年三季度的144,972.91万元相比有较大幅度下降,下降10.54%。

企业通过销售商品、提供劳务所收到的现金为78,846.92万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.79%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加15,956.99万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的36.52%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为143,783.04万元,与2022年三季度的132,521.95万元相比有所增长,增长8.50%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的39.79%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度龙星化工投资活动需要资金4,700.65万元;经营活动创造资金15,956.99万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度龙星化工筹资活动需要净支付资金25,339.78万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负14,082.92万元,与2022年三季度的12,450.97万元相比,2023年三季度出现现金净亏空,亏空14,082.92万元。

龙星化工2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为72,450.54万元,2020年三季度已经取得的短期带息负债为83,938.82万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供9,897.25万元的营运资本。

3.总资金需求

该企业的总资金需求为62,553.29万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,485.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是8,864.99万元,实际已经取得的短期带息负债为83,938.82万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为5,175.26万元,企业有能力在3年之内偿还的贷款总规模为7,020.13万元,在5年之内偿还的贷款总规模为10,709.86万元,当前实际的带息负债合计为84,667.43万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为57,059.81万元。

该资金缺口需要企业持续经营20.46个分析期之后才能填补。

与企业营业收入的规模相比,资金

内部资料,妥善保管第1 页共5 页。

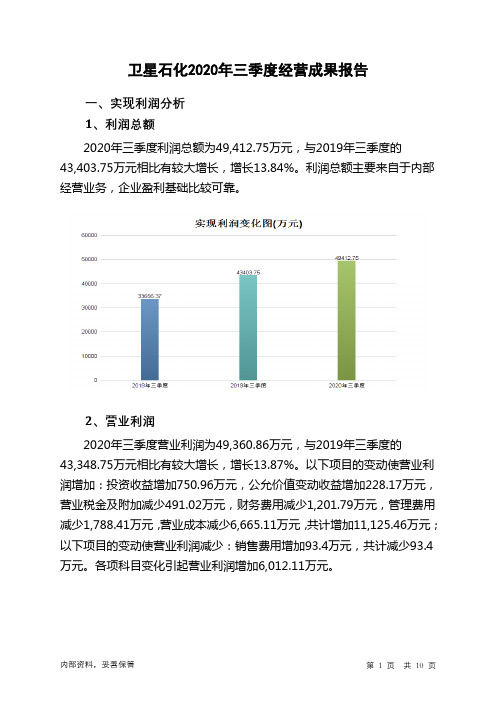

卫星石化2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为49,412.75万元,与2019年三季度的

43,403.75万元相比有较大增长,增长13.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为49,360.86万元,与2019年三季度的

43,348.75万元相比有较大增长,增长13.87%。

以下项目的变动使营业利润增加:投资收益增加750.96万元,公允价值变动收益增加228.17万元,营业税金及附加减少491.02万元,财务费用减少1,201.79万元,管理费用减少1,788.41万元,营业成本减少6,665.11万元,共计增加11,125.46万元;以下项目的变动使营业利润减少:销售费用增加93.4万元,共计减少93.4万元。

各项科目变化引起营业利润增加6,012.11万元。

3、投资收益

2019年三季度投资收益亏损245.28万元,2020年三季度扭亏为盈,盈利505.68万元。

4、营业外利润

2020年三季度营业外利润为51.89万元,与2019年三季度的55万元相比有所下降,下降5.65%。

5、经营业务的盈利能力。

龙星化工2020年三季度经营成果报告一、实现利润分析1、利润总额2020年三季度利润总额为2,314.46万元,与2019年三季度的2,207.89万元相比有所增长,增长4.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2020年三季度营业利润为2,321.34万元,与2019年三季度的2,215.24万元相比有所增长,增长4.79%。

以下项目的变动使营业利润增加:营业税金及附加减少29.54万元,管理费用减少482.35万元,营业成本减少12,654.14万元,共计增加13,166.03万元;以下项目的变动使营业利润减少:财务费用增加514.46万元,销售费用增加459.96万元,共计减少974.42万元。

各项科目变化引起营业利润增加106.1万元。

3、投资收益4、营业外利润2020年三季度营业外利润为负6.89万元,与2019年三季度负7.35万元相比亏损有所减少,下降6.35%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年三季度的营业收入为61,416.03万元,比2019年三季度的73,264.77万元下降16.17%,营业成本为50,051.73万元,比2019年三季度的62,705.87万元下降20.18%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)项目名称2018年三季度2019年三季度2020年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入83,367.05 - 73,264.77 -12.12 61,416.03 -16.17 利润总额4,239.28 - 2,207.89 -47.92 2,314.46 4.83 营业利润4,242.56 - 2,215.24 -47.79 2,321.34 4.79 投资收益0 - 0 - 0 - 营业外利润-3.28 - -7.35 -124.14 -6.89 6.35二、成本费用分析。

龙星化工2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为2,314.46万元,与2019年三季度的2,207.89万元相比有所增长,增长4.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润却有所增长,企业所执行的降低成本费用开支的各项政策是正确的,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为50,051.73万元,与2019年三季度的62,705.87万元相比有较大幅度下降,下降20.18%。

2020年三季度销售费用为3,615.22万元,与2019年三季度的3,155.26万元相比有较大增长,增长14.58%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为2,861.04万元,与2019年三季度的3,343.39万元相比有较大幅度下降,下降14.43%。

2020年三季度管理费用占营业收入的比例为4.66%,与2019年三季度的4.56%相比变化不大。

企业在营业收入大幅度下降的同时有效控制了管理费用增长。

2020年三季度财务费用为1,596.56万元,与2019年三季度的1,082.1万元相比有较大增长,增长47.54%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,龙星化工2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

龙星化工2020年三季度经营风险报告

一、经营风险分析

1、经营风险

龙星化工2020年三季度盈亏平衡点的营业收入为45,644.19万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为25.68%,表示企业当期经营业务收入下降只要不超过15,771.84万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险

从资本结构和资金成本来看,龙星化工2020年三季度的带息负债为84,667.43万元,实际借款利率水平为1.89%,企业的财务风险系数为0.99。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供

11,941.99万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。