第二章 工程定额原理

- 格式:ppt

- 大小:4.14 MB

- 文档页数:79

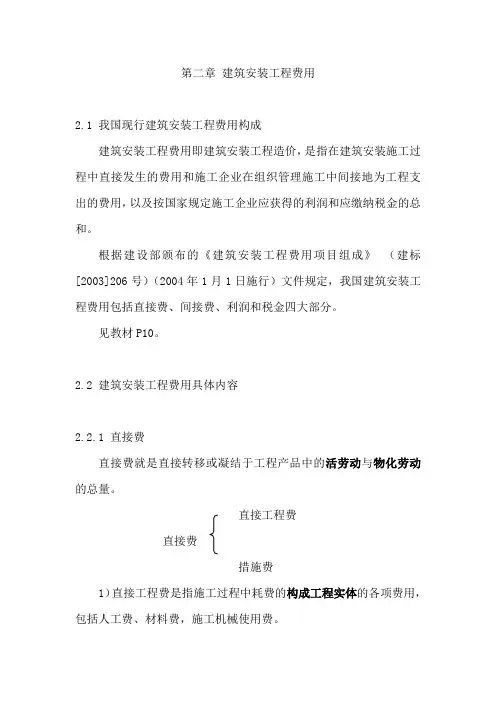

第二章建筑安装工程费用2.1 我国现行建筑安装工程费用构成建筑安装工程费用即建筑安装工程造价,是指在建筑安装施工过程中直接发生的费用和施工企业在组织管理施工中间接地为工程支出的费用,以及按国家规定施工企业应获得的利润和应缴纳税金的总和。

根据建设部颁布的《建筑安装工程费用项目组成》(建标[2003]206号)(2004年1月1日施行)文件规定,我国建筑安装工程费用包括直接费、间接费、利润和税金四大部分。

见教材P10。

2.2 建筑安装工程费用具体内容2.2.1 直接费直接费就是直接转移或凝结于工程产品中的活劳动与物化劳动的总量。

直接工程费直接费措施费1)直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费,施工机械使用费。

2)措施费是指发生在该工程施工前和施工过程中非工程实体项目的费用。

2.2.2 间接费间接费是间接用于工程的费用,包括规费和企业管理费。

间接费的计算是按相应的计取基础乘以间接费费率确定的。

2.2.3 利润利润是指施工企业完成所承包工程所获得的盈利,它是按相应的计取基础乘以利润率确定的。

2.2.4 税金是指国家税法规定的应计入建筑安装工程造价内的营业税、城市维护建设税及教育费附加。

2.3 定额计价的基本程序与步骤定额计价程序表这种工程造价的费用计算方式称为定额计价方法,传统称为“施工图预算”。

定额计价方法的计价步骤即依次计算直接费、间接费、利润、税金的总和。

单位工程造价=直接费+间接费+利润+税金上表中两类不同计价“基数”,前者是以“建筑工程”为计价对象,后者则是以“设备安装工程”为计价对象;前者是以直接费为计价“基数”,后者则是以直接费中的“人工费”为计价“基数”。

此种计算方式的预算编制程序是:首先计算构成工程造价的直接费,然后以直接费为基数分别再乘以施工管理费率、规费费率计算其间接费,求得不含税的工程造价,再乘以税金费率最终得到含税的工程造价即最终的单位工程造价。