成本会计课后习题答案_人大版_第五版

- 格式:doc

- 大小:1.49 MB

- 文档页数:19

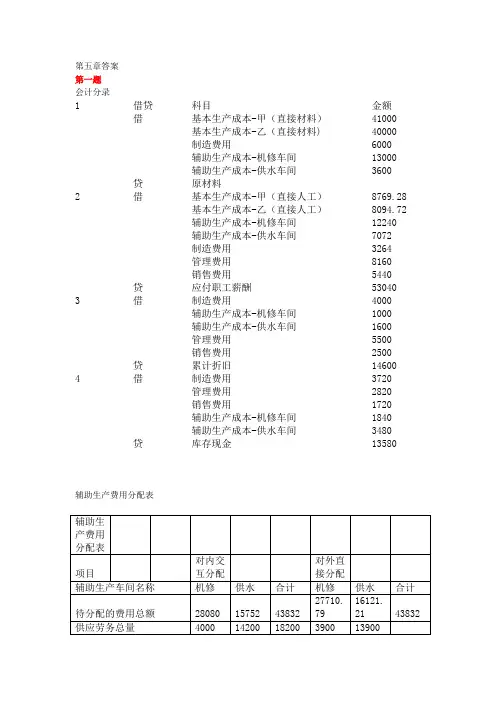

第五章答案第一题会计分录1 借贷科目金额借基本生产成本-甲(直接材料)41000基本生产成本-乙(直接材料) 40000制造费用6000辅助生产成本-机修车间13000辅助生产成本-供水车间3600 贷原材料2 借基本生产成本-甲(直接人工)8769.28基本生产成本-乙(直接人工)8094.72辅助生产成本-机修车间12240辅助生产成本-供水车间7072制造费用3264管理费用8160销售费用5440 贷应付职工薪酬530403 借制造费用4000辅助生产成本-机修车间1000辅助生产成本-供水车间1600管理费用5500销售费用2500 贷累计折旧146004 借制造费用3720管理费用2820销售费用1720辅助生产成本-机修车间1840辅助生产成本-供水车间3480 贷库存现金13580辅助生产费用分配表辅助生产费用分配表项目对内交互分配对外直接分配辅助生产车间名称机修供水合计机修供水合计待分配的费用总额28080 15752 43832 27710.7916121.21 43832供应劳务总量4000 14200 18200 3900 13900费用分配率7.02 1.1093 7.1053 1.1598各受益单位耗用机修车间耗用数量300分配金额332.79 332.79供水车间耗用数量100分配金额702 702基本生产耗用数量3600 13600分配金额25579.0815773.2841352.36行政部门耗用数量200 200分配金额1421.06 231.961653.02销售部门耗用数量100 100分配金额710.65 115.97 826.62合计702 332.79 1034.7927710.7916121.21 43832制造费用合计数58336.36甲产品工时520乙产品工时480分配率58.33636甲负担的制造费用为30334.9072乙负担的制造费用28001.4528产品成本明细账产品名称:甲直接材料直接人工制造费用合计月初在产品6000 2400 3360 11760本月生产费用41000 8769.28 30334.9072 80104.1872 合计47000 11169.28 33694.9072 91864.1872 完工产品数量160 160 160在产品约当产量80 40 40约当产量合计240 200 200单位成本195.83 55.85 168.47 420.15完工产品成本31332.8 8936 26955.2 67224在产品成本15667.2 2233.28 6739.7072 24640.1872产品成本明细账产品名称:乙直接材料直接人工制造费用合计月初在产品5000 2200 1600 8800本月生产费用40000 8094.72 28001.4528 76096.1728 合计45000 10294.72 29601.4528 84896.1728 完工产品数量180 180 180在产品约当产量60 30 30约当产量合计240 210 210单位成本187.5 49.02 140.96 377.48完工产品成本33750 8823.6 25372.8 67946.4在产品成本11250 1471.12 4228.6528 16949.7728第三题基本生产成本二级帐日期摘要生产工时直接材料直接人工制造费用合计期初余额18000 82000 64000本月发生额25250 35500 87375累计发生额43250分配率 4.3 3.5完工转出35870期末余额7380 21000 31734 25830 85944基本生产成本明细账批号:1001产品名称:甲产品日期摘要生产工时直接材料直接人工制造费用合计4.30 本月发生额2800 290005.31 本月发生额2600 120006.30 本月发生额4250 10006.30 累计数及工资、费用分配率9650 42000 4.3 3.56.30 结转完工产品成本9650 42000 41495 337756.30 完工产品单位成本4200 4149.5 3377.5 11727基本生产成本明细账批号:1002产品名称:乙产品日期摘要生产工时直接材料直接人工制造费用合计5.31 本月发生额10700 490006.30 本月发生额62006.30 累计数及工资、费用分配率16900 49000 4.3 3.56.30 完工产品8件成本13520 40000 58136 47320 6.30 完工产品单位成本1690 5000 7267 5915 6.30 月末在产品3380 9000基本生产成本明细账批号:1003产品名称:丙产品日期摘要生产工时直接材料直接人工制造费用合计5.31 本月发生额1900 350006.30 本月发生额10800 225006.30 累计数及工资、费用分配率12700 57500 4.3 3.56.30 结转完工产品成本12700 57500 54610 44450基本生产成本明细账批号:1004产品名称:丁产品日期摘要生产工时直接材料直接人工制造费用合计6.30 本月发生额4000 12000 12000第四题第一车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本30000 18000 15000 63000本月发生费用68625 62175合计86625 77175约当产量合计160 147.5 147.5单位成本1440 587.29 523.22 2550.51 完工产品成本79284.15 70634.7 .85月末在产品成本36000 7340.85 6540.3 49881.15自制半成品明细账产品名称:甲半成品名称月初结存本月增加合计本月减少数量单价金额数量单价金额数量单价金额数量单价金额甲45 3480 1352550.51 .85 1802782.88 .85 1502782.88第二车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本37500 22500本月发生费用59025 47700合计96525 70200约当产量合计200 190 190单位成本2783.16 508.03 369.47 3660.66 完工产品成本.8 91445.4 66504.6 .8月末在产品成本55663.2 5079.6 3695.4 64438.2 自制半成品明细账产品名称:乙半成品名称月初结存本月增加合计本月减少数量单价金额数量单价金额数量单价金额数量单价金额乙45 474.5 180 366.8 225 387.3 165 387.954.5 0.66 7.437.43第三车间产品成本明细账摘要直接材料直接人工制造费用合计月初在产品成本22500 12000本月发生费用.95 98400 97200 .95合计.95 .95约当产量合计200 175 175单位成本3912.71 690.86 624 5227.57 完工产品成本.5 93600 .5月末在产品成本.45 17271 15600 .45产品成本还原计算表产品名称:丙产品项目还原分配率乙半成品甲半成品直接材料直接人工制造费用合计还原前丙产品成本586,906.5103,629.0093,600.0784,135.50乙半成品成本500,968.8091,445.466,504.6658,918.80第一次成本还原0.89 -586,906.50446,218.6381,451.4659,236.41586,906.50甲半成品成本194,400.0079,284.1570,634.7344,318.85第二次成本还原 1.2959 -446,218.63251,922.96102,744.3391,551.34446,218.63还原后甲产品成本251,922.96287,824.79244,387.75784,135.50单位甲产品成本1,421.32 1,670.08 2,419.025,510.42第五题产品成本明细账第一车间摘要直接材料直接人工制造费用合计月初在产品成本8100 3600 4200 15900 本月生产费用58470 28290 30840合计66570 31890 35040完工半成品成本57870 28440 30600月末在产品成本8700 3450 4440 16590 半成品明细账月初余额本月增加合计本月减少数量直接材料直接人工制造费用小计数量直接材料直接人工制造费用小计数量直接材料直接人工制造费用小计单位成本数量直接材料直接人工制造费用600 372189217629578728443615957473457128.7412765637872456产品成本明细账第二车间摘要直接材料直接人工制造费用合计月初在产品成本33600 18540 20394 72534 上一步转入76056 37872 40560本月生产费用48720 30330 33363合计86742 94317完工半成品成本68832 74616单位成本419.92 229.44 248.72 898.08 月末在产品成本32400 17910 19701 70011第六题产品明细账一车间直接材料直接人工制造费用合计月初在产品成本36000 32400 28800 97200 本月生产费用54000 68400 49600生产费用合计90000 78400总约当产量6000 5600 5600分配率15 18 14计入产成品的成本份额72000 86400 67200月末广义在产品成本18000 14400 11200 43600材料约当产量=4800+400+800=6000人工约当产量=4800+400+800*0.5=5600制造费用约当产量=4800+400+800*0.5=5600产品明细账二车间直接材料直接人工制造费用合计月初在产品成本24600 16400 13840 54840 本月生产费用66000 40980 31460生产费用合计90600 57380 45300总约当产量3020 3020 3020分配率30 19 15计入产成品的成本份额72000 45600 36000月末广义在产品成本18600 11780 9300 39680材料约当产量=2400+320+600*0.5=3020人工约当产量=2400+320+600*0.5=3020制造费用约当产量=2400+320+600*0.5=3020产品明细账项目直接材料直接人工制造费用合计一车间72000 86400 67200二车间72000 45600 36000三车间21600 12000 33600 总成本单位成本60 64 48 172第七题产品明细账一车间直接材料直接人工制造费用合计月初在产品成本4000 240 400 4640 本月生产费用73600 8800 9600 92000生产费用合计77600 9040 10000 96640 总约当产量1160 1080 1080分配率66.9 8.37 9.26计入产成品的成本份额53520 6696 7408 67624 月末广义在产品成本24080 2344 2592 29016材料约当产量=800+80+120+160=1160人工约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120+160*0.5=1080产品明细账二车间直接材料直接人工制造费用合计月初在产品成本800 480 1280 本月生产费用12800 19200 32000 生产费用合计13600 19680 33280 总约当产量940 940分配率14.47 20.94计入产成品的成本份额11576 16752 28328 月末广义在产品成本2024 2928 4952 人工约当产量=800+80+120*0.5=940制造费用约当产量=800+80+120*0.5=940产品明细账三车间直接材料直接人工制造费用合计月初在产品成本720 640 1360 本月生产费用13800 10200 24000 生产费用合计14520 10840 25360 总约当产量840 840分配率17.29 12.9计入产成品的成本份额13832 10320 24152 月末广义在产品成本688 520 1208人工约当产量=800+80*0.5=840制造费用约当产量=800+80*0.5=840产品明细账项目直接材料直接人工制造费用合计一车间53520 6696 7408 67624 二车间11576 16752 28328 三车间13832 10320 24152 总成本53520 32104 34480单位成本66.9 40.13 43.1 150.13。

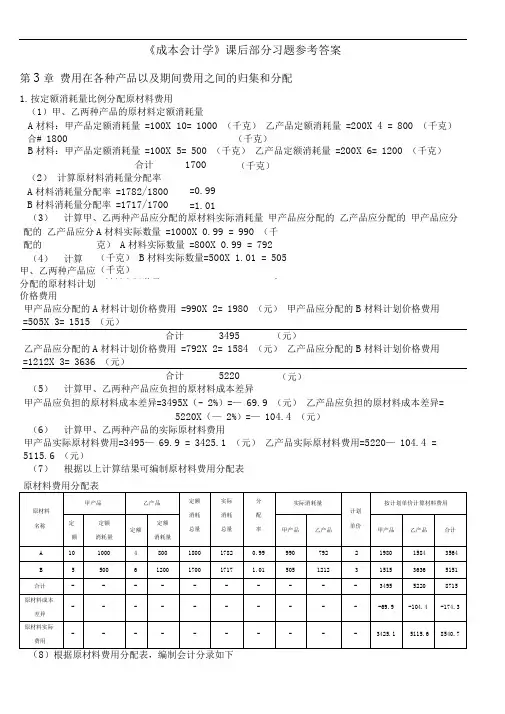

《成本会计学》课后部分习题参考答案第3章 费用在各种产品以及期间费用之间的归集和分配1. 按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A 材料:甲产品定额消耗量 =100X 10= 1000 (千克) 乙产品定额消耗量 =200X 4 = 800 (千克) 合# 1800 (千克)B 材料:甲产品定额消耗量 =100X 5= 500 (千克) 乙产品定额消耗量 =200X 6= 1200 (千克)(3) 计算甲、乙两种产品应分配的原材料实际消耗量 甲产品应分配的 乙产品应分配的 甲产品应分配的 乙产品应分配的(4) 计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A 材料计划价格费用 =990X 2= 1980 (元) 甲产品应分配的B 材料计划价格费用 =505X 3= 1515 (元)合计 3495 (元)乙产品应分配的A 材料计划价格费用 =792X 2= 1584 (元) 乙产品应分配的B 材料计划价格费用 =1212X 3= 3636 (元)合计 5220 (5) 计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495X (- 2%)=— 69.9 (元) 乙产品应负担的原材料成本差异= 5220X (— 2%)=— 104.4 (元) (6) 计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495— 69.9 = 3425.1 (元) 乙产品实际原材料费用=5220— 104.4 = 5115.6 (元)(7) 根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下合计 (2) 计算原材料消耗量分配率A 材料消耗量分配率 =1782/1800B 材料消耗量分配率 =1717/1700 1700 (千克)=0.99 =1.01A 材料实际数量 =1000X 0.99 = 990 (千克) A 材料实际数量 =800X 0.99 = 792 (千克) B 材料实际数量=500X 1.01 = 505(千克)B 材料实际数量=1200X 1.01 = 1212 (千(元)甲产品3495 乙产品5220 贷:原材料87152 )借:基本生产成本一一甲产品 ――乙产品 贷:材料成本差异 2.采用交互分配法分配辅助生产费用(1) 交互分配 供水劳务分配率=19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5 供水车间应分配的运输费=0.5 X 1500= 750 (元) 运输车间应分配的供水费=0.95 X 1000= 950(元) (2) 交互分配后的实际费用 供水车间实际费用 运输车间实际费用 (3)对外分配 供水劳务分配率= 运输劳务分配率= 1)借:基本生产成本69.9 104.4 174.3=19000+750- 950= 18800(元) =20000+950- 750= 20200(元) 基本生产车间应分配的供水费 基本生产车间应分配的运输费 合计 企业管理部门应分配的供水费 企业管理部门应分配的运输费 18800/19000 = 0.98947420200/38500 = 0.524675=0.989474 X 16000=15832=0.524675 X 30000=15740(元) (元) 31572 (元) =0.989474 X 3000= 2968(元)=0.524675 X 8500= 446019000+750-95020000+950-750项目 交互分配\ /对外分配//辅助生产车间 供水车间 运输车间 合计 供水车间\/运输车间2JX"合计待分配辅助生产费用 19000 20000 39000 18800 V 20200 * 39000 劳务供应量 20000 40000 - 19000 38500 - 费用分配率 0.95 0.5 - 0.9894740.524675- 辅助生产车 间耗用 供水车间 耗用数量 - 1500 -- - - 分配金额 - 750 750 - - - 运输车间 耗用数量 1000- - - - - 分配金额 950 - 950- - -基本生产车间耗用 耗用数量 - - -16000 30000分配金额 - - -15832 15740 31572 企业管理部门耗用 耗用数量 - - - 3000 8500 - 分配金额 - -2968 4460 7428 合计 950 750 1700188002020039000(5)根据辅助生产费用分配表(交互分配法)编制会计分录1)交互分配 借:辅助生产成本合计 7428(元)(4) 根据以上计算分配结果编制辅助生产费用分配表(交互分配法)辅助生产费用分配表(交互分配法) 供水750运输950贷:辅助生产成本一一供水950――运输7502)对外分配(2) 计算辅助生产实际成本供水车间实际成本 =25620+( 1200+ 600)=27420 (元)供电车间实际成本 =22780+ 2500= 25280 (3) 计算辅助生产成本差异供水车间成本差异 =27420- 27500= — 80 供电车间成本差异 =25280- 24000= 1280(5)根据辅助生产费用分配表 (计划成本分配法)编制会计分录1)按计划成本分配辅助生产费用供水车间动力用电应分配电费 = 2000X 0.6 = 1200 供水车间照明用电应分配电费 = 1000X 0.6 = 600 (元) 基本生产车间动力用电应分配电费 =25000X 0.6 = (元) 基本生产车间照明用电应分配电费 =50 00X 0.6 = 3000 (元) 企业管理部门照明用电应分配电费 =7000X 0.6 = 4200 (元)合计 24000(元) 供电车间应分配的供水费=500X 5= 2500 (元)基本生产车间应分配的供水费 = 4000X 5= 20000 (元) 企业管理部门应分配的供水费 = 1000X 5= 5000 (元)合计 27500 (元)18800 20200 3•采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用借:制造费用一一基本生产车间 管理费用 7428 贷:辅助生产成本一一供水 --- 运输 31572 (元)项目供水车间供电车间合计数量金额数量金额“辅助生产成本”科目金额- 6840 - 13700 20540 待分配数量和费用“制造费用”科目金额- 18780 - 9080 27860 小计5500 25620 40000 22780 48400 计划单位成本 - 5 - 0.60 - 供水车间耗用动力电 - - 2000 1200 1200 供水车间耗用照明电 - - 1000 600 600 供电车间耗用水费 500 2500 - - 2500 基本生产车间产品耗用动力电 - - 25000 15000 15000 基本生产车间照明用电及水费 4000 20000 5000 3000 23000 企业管理部门照明用电及水费1000 5000 7000 4200 9200 按计划成本分配合计 - 27500 -24000 51500 辅助生产实际成本- 27420 、25280 < - 辅助生产成本差异--80 \k -1280 卜120025620+1200+600 J22780+2500(元)(4) 根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本一一供水(直接燃料及动力)1200 基本生产成本一一X产品(直接燃料及动力)15000 制造费用一一基本生产车间23000——供水车间600——供电车间2500管理费用9200贷:辅助生产一一供水车间27500 ——供电车间240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间19380 ——供电车间11580 贷:制造费用一一供水车间19380——供电车间115803 )结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本一一供水车间——供电车间1280第4章生产费用在完工产品与在产品之间的归集和分配1采用约当产量比例法分配完工产品与在产品费用(1)编制分配加工费用的约当产量计算表如下表所示()按约当量比例分配各项费用 1) 直接材料费用分配分配率=21000/(500+200) = 30完工产品应分配的直接材料费用=500X 30= 15000 (元) 在产品应分配的直接材料费用 =200X 30= 6000 (元)2) 直接燃料和动力费用的分配 分配率=3600/ (500+100) =6完工产品应分配的直接燃料和动力费用= 500X 6= 3000 (元) 在产品应分配的直接燃料和动力费用 =100X 6= 600 (元) 3) 直接人工费用的分配分配率=8400/ (500+100) =14完工产品应分配的直接人工费用=500X 14= 7000 (元) 在产品应分配的直接人工费用 =100X 14= 1400 (元)4) 制造费用的分配分配率=5400/ (500+100) =9完工产品应分配的制造费用 =500X 9= 4500 (元) 在产品应分配的制造费用=100X 9= 900 (元)(3)登记甲产品成本明细账产品名称:甲产品成本明细账 产量:500件()编制完工产品入库的会计分录借:库存商品一一甲产品29500贷:基本生产成本一一甲产品 295002. (1)采用定额比例法分配完工产品与在产品费用1) 计算完工产品和月末在产品定额直接材料费用和定额工时 完工产品定额直接材料费用 =100X 80= 8000 (元)在产品定额直接材料费用=3000+ 7000-8000= 2000 (元) 完工产品定额工时 =100X 40= 4000 (小时) 在产品定额工时=2000+ 3000-4000= 1000 (小时) 2) 分配直接材料费用分配率=(3500+7500) / (8000+2000 = 1.1完工产品应分配直接材料费用 =8000X 1.1 = 8800 (元) 在产品应分配直接材料费用 =2000X 1.1 = 2200 (元) 3) 分配直接人工费用分配率=(2500+3500) / (4000+1000 = 1.2 完工产品应分配直接人工费用 在产品应分配直接人工费用 4) 分配制造费用 分配率=(1500+2500) / 完工产品应分配制造费用= 在产品应分配制造费用=1000X 0.8 = 800 (元) 5) 登记产品成本明细账产品成本明细账产品名称:丙(2)编制完工产品入库的会计分录 借:库存商品——丙产品16800贷:基本生产成本一一丙产品16800第6章产品成本计算的基本方法1 .分批法(1)登记2月份和3月份402批号A 产品成本明细账,计算 402批号全部 A 产品的实际成本 402批号A产品成本明细账如下表:产品成本明细账投产日期:2月 完工日期:3月=4000X 1.2 = 4800 (元) 1000X 1.2 1200 (4000+1000 = 0.8 4000X 0.8 = 3200(2)计算402批号全部 A 产品的实际成本402批号全部 A 产品的实际总成本=5040+ 41080= 46120 (元) 402批号 A 产品的平均单位成本 =46120/20 = 2306(元) 2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用 第一生产步骤产成品与广义在产品分配费用: 1) 直接材料费用分配分配率=38500/ (335+30+20 =100应计入产成品的份额 =335X 100= 33500 月末在产品成本=50 X 100= 5000 (元) 2) 直接人工费用的分配分配率=14680/ (335+30X 40%+20 = 40应计入产成品的份额 =335X 40= 13400 (元) 月末在产品成本=32X 40= 1280 (兀) 3)制造费用的分配分配率=18350/ (335+30X 40%+20 = 50 应计入产成品的份额 =335X 50= 16750 (元) 月末在产品成本=32X 50= 1600 (元) 第二生产步骤产成品与广义在产品分配费用: 1) 直接材料费用的分配分配率=14200 / (335+20)= 40应计入产成品的份额 =335X 40= 13400 (元) 月末在产品成本=20X 40= 800 (兀) 2) 直接人工费用的分配分配率=20700/ (335+20X 50% = 60应计入产成品的份额 =335X 60= 20100 (元) 月末在产品成本=10X 60= 600 (元) 3) 制造费用的分配分配率=27600/ (335+20X 50% = 80 应计入产品的份额 =335X 80= 26800 (元) 月末在产品成本=10X 80= 800 (元) (2)登记各步骤产品成本明细账,见下表:产品成本明细账第一生产步骤产品批号:402 购货单位:XX 公司(2月提前完工2台) 单位:元 (元)产品成本明细账第二生产步骤(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见下表: 完工产品成本计算表产品名称:B第7章产品成本计算的辅助方法1 .分类法(1)计算编制耗料系数计算表,见下表耗料系数计算表(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见下表产品成本计算单3 .标准成本法(1) 计算标准固定制造费用标准固定制造费用 =7000X 2X 2= 28000 (元) (2) 用三差异分析法对固定成本差异进行分析 固定制造费用耗费(预算)差异 =14700X 1.8 — 15000X 2=— 3540 (元) 固定制造费用能力差异=(1500— 14700)X 2=+ 600 (元) 固定制造费用效率差异=(14700— 7000X2)X 2=+ 1400 (元)第10章成本报表与成本分析1 .利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

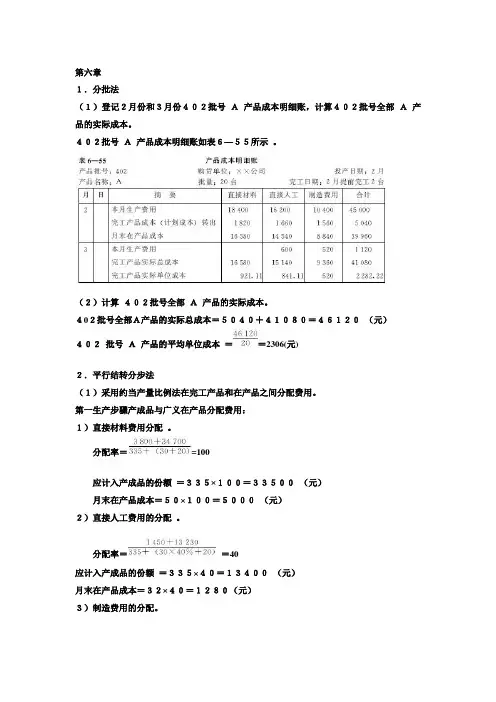

第六章1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本。

402批号A产品成本明细账如表6—55所示。

(2)计算402批号全部A产品的实际成本。

402批号全部A产品的实际总成本=5040+41080=46120(元)402批号A产品的平均单位成本==2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用。

第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配。

分配率==100应计入产成品的份额=335×100=33500(元)月末在产品成本=50×100=5000(元)2)直接人工费用的分配。

分配率==40应计入产成品的份额=335×40=13400(元)月末在产品成本=32×40=1280(元)3)制造费用的分配。

分配率==50应计入产成品的份额=335×50=16750(元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配。

分配率==40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配。

分配率==60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配。

分配率==80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见表6—56和表6—57。

第一生产步骤第二生产步骤(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见表6—58第七章1.分批法(1)计算编制耗料系数计算表,见表7—32。

(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见表7—33。

第一章一、单项选择题1、D;2、C;3、C;4、B;5、C。

二、多项选择题1、ABCD;2、ABD;3、ABCD;4、ABCD三、判断题1、×;2、×;3、√;4、×;5、×。

第二章产品成本核算概述一、单项选择题1、D;2、B;3、A;4、C;5、D;6、B。

二、多项选择题1、ABC;2、BCD;3、ACD;4、ABCD;5、AC;6、ABC.三、判断题1、×;2、×;3、√;4、√;5、×;6、√。

第七章一、单项选择题1.C2.C3.B4.B5.A二、多项选择题1.ABCD2.CD3.AC4.ABCD5.CD三、判断题1. ×2. ×3. √4. √5.×6. ×7. ×8. √9.√10. √四、计算题各种产品系数计算表产品本月实际产量材料消耗定额材料系数材料总系数工时消耗定额工时系数工时总系数A20015 1.53009.6 1.20240 B24012 1.22888.8 1.10264 C4801014808 1.00480 D36090.93247.60.95342 E30080.82407.20.90270合计16321596甲类产品成本计算单直接材料直接人工制造费用合计月初在产品成本20000300001880068800本月生产费用146880383040255360785280合计166880413040274160854080完工产品总成本146880383040255360785280月末在产品成本20000300001880068800甲类内各种产品成本计算表直接材料加工费用直接材料直接人工制造费用成本合计A200375240337505760038400129750B 240360264324006336042240138000C 4806004805400011520076800246000D 360405342364508208054720173250E 300300270270006480043200135000合计16321596146880383040255360785280实际产量总系数总成本产品第六章一、单项选择题1.C2. D3. A4.A5.B二、多项选择题1.AB2.ABCD3. AC4. ABCD 三、判断题1.√2. ×3. √4. √5. √6. √7. √8. √9. 1√0.√ 四、计算题 [核算题1]产品成本明细帐产品名称:甲产品 年 月 产量:200件 摘要 直接材料 直接工资 其他直接支出 制造费用 合计 月初在产品成本 5000 2632 3684000 12000 分配材料费用 2960029600 分配工资费用 90009000 分配福利费及动力费 36003600 分配制造费用7516.5 7516.5 月计29600 9000 3600 7516.5 49716.5 累计34600 11632396811516.561716.5减:月末在产品成本完工产品成本 34600 11632 3968 11516.5 61716.5 单位成本173 58.1619.8457.5825 308.5825产品成本明细帐产品名称:乙产品 年 月 产量:160件摘要直接材料直接工资其他直接支出制造费用合计月初在产品成本14000 4386 614 6000 25000分配材料费用34400 34400分配工资费用15000 15000分配福利费及动力费5300 5300分配制造费用12527.512527.5 月计34400 15000 5300 12527.5 67227.5累计48400 19386 5914 18527.5 92227.5减:月末在产品成本9680 2154 657.11 2058.61 14549.72完工产品成本38720 17232 5256.89 16486.89 77677.78 单位成本242 107.7 32.86 103.04 485.49完工产品成本汇总表产品名称产量(件)直接材料直接工资其他直接支出制造费用合计单位成本甲产品200 34600 11632 3968 11516.561716.5308.5825 乙产品160 38720 17232 5256.89 16486.89 77677.78 485.49 合计—73320 28864 9224.89 28003.39 139394.28 794.0752第七章一、单选1、B2、B3、A4、A5、C二、多选1、ABC2、BC3、ABCD4、AD5、ABD三、判断1、N2、Y3、Y4、Y5、N6、Y7、Y8、Y9、Y10、Y四、核算(1)分批法批号:9310生产成本计算单产品:甲产品直接材料直接人工制造费用11月135006480486012月800091206840合计215001560011700完工产品成本215001560011700批号:9311生产成本计算单产品:乙产品直接材料直接人工制造费用11月76004200315012月420067205040批号:9312生产成本计算单产品:丙产品直接材料直接人工制造费用12月2100088806660合计2100088806660完工产品成本2100088806660(2)简化分批法生产成本二级账工时直接材料直接人工制造费用11月89002110010680801012月20600332002472018540合计29500543003540026550间接费用累计分配率 1.20.9完工转出20400425002448018360余额910011800109208190产品:甲产品工时直接材料直接人工制造费用11月540013500----12月76008000----累计数及分配率1300021500 1.20.9本月转出完工产品成本13000215001560011700完工产品单位成本1300215015601170批号:9311生产成本计算单产品:乙产品工时直接材料直接人工制造费用11月35007600----12月56004200----批号:9312生产成本计算单产品:丙产品工时直接材料直接人工制造费用12月74002100088806660累计数及分配率740021000 1.20.9合计74002100088806660完工产品单位成本1480420017761332第三章产品成本构成要素的轨迹与分配一、单项选择题1、C;2、A;3、D;4、B;5、D;6、A;7、D;8、C。