公司估值与财务模型

- 格式:ppt

- 大小:2.48 MB

- 文档页数:16

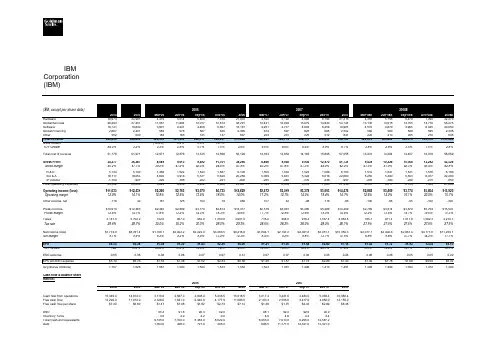

IBM

Corporation

(IBM)

($M, except per share data)

Hardware

Global Services

Software

Global Financing

Other

Total Revenue

QOQ Growth

YOY Growth

Total cost of revenue

Gross Profit

Gross Margin

R & D

SG & A

IP Income

Total Operating Expenses

Operating income (loss)

Operating margin

Other income, net

Pretax income

Pretax margin

Taxes

Tax rate

Net income (loss)

Net Margin

EPS

YOY Growth

ESO expense

EPS w/o ESO expense

Avg shares (millions)

Cash flow & balance sheet

metrics:

Cash flow from operations

Free cash flow

Free cash flow per share

DSO

Inventory Turns

Total Cash and equivalents

Debt200620072008E

20042005Mar-06Jun-06Sep-06Dec-062006Mar-07Jun-07Sep-07Dec-072007Mar-08EJun-08ESep-08EDec-08E2008E

19,97320,9814,4195,0145,4667,07021,9704,5205,1024,8986,79621,3164,3555,1555,4707,29022,270

46,28347,40711,56711,89412,01712,81348,29112,44113,09413,67914,93054,14413,13513,61513,75514,77055,275

WORD格式可编辑

专业知识分享 估值与财务模型

目录

第一章 估值的基本概念

第二章 可比公司法

第三章 历史交易法

第四章 现金流概念及现金流贴现法

第五章 IPO估值 VS M&A估值

第六章 建模的过程和注意事项

第七章 现金流贴现模型的输出

第一章

估值的基本概念 WORD格式可编辑

专业知识分享 企业的价值

资产的价值主要有两种表现形式:帐面价值和市场价值。帐面价值即资产负债表上反映的总资产、净资产,主要反映历史成本。市场价值如股票的市值、兼并收购中支付的对价等,主要反映未来收益的多少。

在多数情况下,帐面价值不能真实反映企业未来的收益,因此帐面价值和市场价值往往有较大差异。例如,总的来说,帐面价值主要用于会计目的,而资本市场上的投资者更为关注的则是市场价值。以下所讨论的价值均是指市场价值。

(取决于计算 EV 的Revenue或者 企业价值 净债务 少数股东权益 联营公司价值 股权价值 —

— + WORD格式可编辑

专业知识分享 EBITDA、EBIT中是否已包含联营公司的值)

主要估值方法概述

没有一种估值方法是绝对正确的。每种方法都有其优缺点,应该根据情况选择合适的估值方法。

通常会使用多种估值方法来相互验证,并最终确定一个价值区间。

估值方法 描述 特点

可比公司法 通过分析可比公司的交易和营运统计数据得到该公司在公开的资本市场的隐含价值

估值结果不包括控制权溢价

用可比公司的估值倍数和被估值企业的营运指标计算估值 可靠性依赖于其它公开交易公司的可比程度,包括行业、产品类别、收入规模、地理位置、收益率、发展阶段

估值模型的适用性及其改进

估值方法

人们通常将每股收益作为公司价值分析指标,许多投资者和公司的管理人员都认为,只要公司的财务报表利润提高,股价就会上涨。尽管每股收益确实有用,但由于财务报告收益的变动并不能代表公司根本的经济变化,每股收益过于简单,不能反映其他影响公司价值的重要因素,必须要有其他的价值评估方法。

(一)贴现模型

1、贴现现金流量法

现金流量贴现以一种全面而又简明的方式,囊括了影响公司价值的因素。现金流量贴现法是运用收入的资本化定价方法来决定股票的内在价值,即任何资产的价值是其预期会产生的现金流量的折现值总和。如下式:

股份权益价值= 每股股票的价值=股份权益价值/普通股数

其中CFTEt为第t期的股份权益现金流量,ke为股份权益成本。

2、股利贴现模型

贴现现金流量法认为股票的真实价值等于其未来全部现金流量的现值总和。对于股票来说,这种预期的现金流就是在未来预期可以得到的股利。根据对股利及其增长率的估测,用股利贴现模型来确定股票的价格,解决了现金流量贴现法可操作性较弱的问题。为了简化分析,本文仅以稳定成长的公司为例说明股利贴现模型。稳定成长公司的股价应为:

其中,P为股价,DPS1为预期明年的每股股利,ke为股份权益成本,gt为持续的股利成长率。

(二)经济增加值EVA

对基于传统会计信息的估值方法的失望,激发了一系列替代会计估值的方法出现,而经济增加值EVA是其中较为引人注目的,EVA准确地度量了企业的经营效益。EVA由Joe M.

Stern等人创立,Stern Stewart公司将EVA注册为商标。《财富》杂志每年刊登Stern Stewart公司计算的全美1000家上市公司EVA,使得EVA的概念深入人心。

EVA是基于企业需要获取足够利润以弥补包括债务和股权投入资金的全部成本的想法而产生的。会计方法反映了债务成本,却忽略了股权资本的成本。在会计报表上,投资者的股权资本投入对公司来说是无成本的。EVA则认为股东必须赚取至少等于资本市场上类似投资的收益率,资本获得的收益至少要能补偿投资者承担的风险。EVA就是企业税后净经营利润扣除资本成本(债务成本和股本成本)后的余额。在EVA准则下,投资收益率高低并非企业经营状况好坏和价值创造能力的评估标准,关键在于是否超过资本成本。

企业估值与财务建模

在企业管理和投资决策中,对于企业估值和财务建模的正确应用和理解显得尤为重要。企业估值是指对企业的经济价值进行评估和估计,而财务建模则是通过建立数学模型和分析来预测和评估企业未来的财务状况和经营绩效。本文将探讨企业估值与财务建模的概念、方法以及其在实际应用中的意义。

一、企业估值概述

企业估值是指对企业价值的评估,它是投资者和管理者做出决策的基础。企业估值的方法多种多样,常用的有市场比较法、收益资本化法和财务分析法。市场比较法是通过比较同行业企业的市场价值来估算企业价值,收益资本化法则是通过将企业未来的收益资本化到现值来评估企业价值,财务分析法则基于企业的财务报表和财务指标来进行价值评估。

二、财务建模概述

财务建模是通过建立数学模型和进行定量分析来预测和评估企业的财务状况和经营绩效,它是企业决策和战略制定的重要工具。财务建模通常包括财务预测、财务分析和敏感性分析等内容。财务预测是通过构建假设和应用财务模型,预测企业未来的财务状况和经营绩效;财务分析则是通过对财务报表数据的分析,评估企业的财务健康状况和盈利能力;敏感性分析则是对财务模型中各项假设和参数进行变动分析,以评估不同因素对企业价值和经营绩效的影响。 三、企业估值与财务建模的关系

企业估值和财务建模密不可分,二者在企业管理和投资决策中相辅相成。企业估值的过程中离不开对企业未来财务状况的估测,而财务建模则为估测提供了定量的方法和工具。财务建模可以帮助投资者和管理者更加准确地对企业的财务状况和经营绩效进行预测和评估,从而有效地辅助企业估值工作。同时,企业估值也为财务建模提供了一个具体的目标,财务建模的结果需与企业估值相一致,以保证准确性和可靠性。

四、企业估值与财务建模的意义

正确理解和应用企业估值与财务建模对企业管理和投资决策具有重要意义。首先,企业估值和财务建模可以帮助投资者和管理者评估企业的价值和风险,为投资决策提供可靠依据。其次,财务建模可以帮助企业制定合理的财务目标和决策,优化资源配置和经营策略。最后,企业估值和财务建模也为企业的长期发展提供了参考和指导,有助于制定战略规划和风险管理。