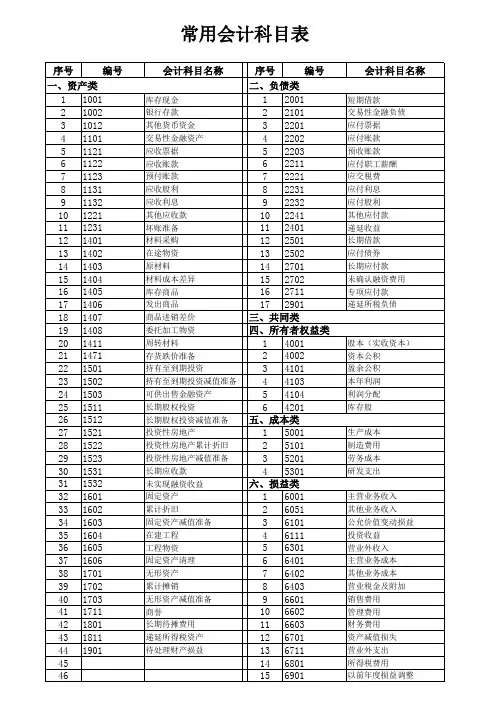

常用会计科目表

- 格式:docx

- 大小:36.80 KB

- 文档页数:2

常用会计科目表

会计科目表是指在会计制度下记录企业经济业务的基本科目,它是一份企业会计核算必备的清单。一份完整的会计科目表由资产、负债、权益、收入和费用五大类科目组成。以下是常用的会计科目表:

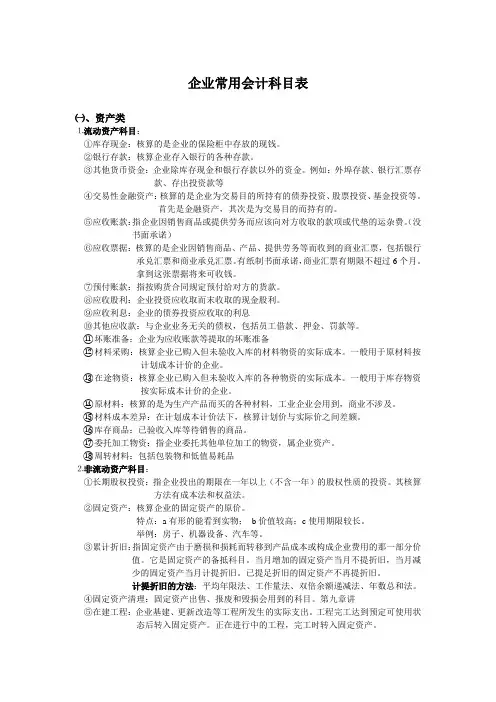

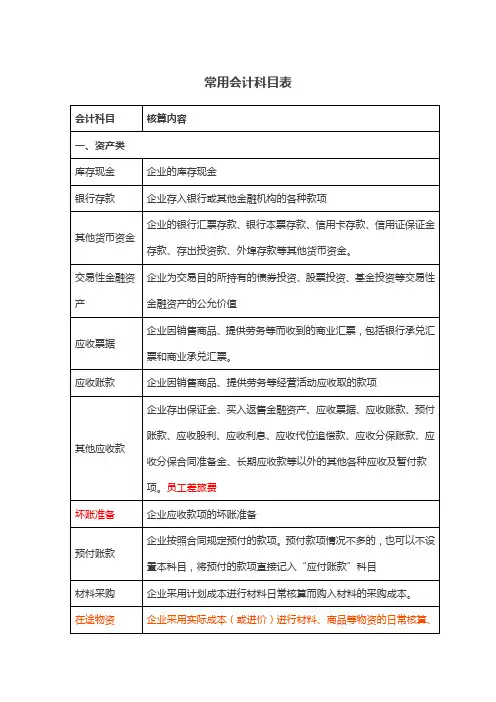

一、资产类科目

1. 流动资产:

货币资金、短期投资、应收账款、其他应收款、存货、预付账款、其他流动资产、待摊费用。

2. 非流动资产:

长期股权投资、固定资产、无形资产、长期待摊费用、投资性房地产、递延所得税资产、其他非流动资产。

二、负债类科目

1. 流动负债:

短期借款、应付账款、预收账款、应付工资、应付福利费、应交税金、其他应付款、预提费用。

2. 非流动负债:

长期借款、应付债券、递延所得税负债、长期应付款、其他非流动负债。

三、权益类科目

1. 股本:

普通股、优先股、股本溢价。

2. 库存股:

留存收益、法定公积、职工奖励及福利基金、未分配利润。

四、收入类科目

1. 主营业务收入:

商品销售收入、服务收入、出租收入、利息收入、投资收益、公允价值变动收益。

2. 非主营业务收入:

其他业务收入、补贴收入、政府补助收入。

五、费用类科目

1. 主营业务成本:

原材料成本、直接人工成本、制造费用、销售费用、管理费用、财务费用。

2. 非主营业务成本:

非流动资产处置损失、其他费用。

以上的会计科目表并不是一成不变的,根据企业的实际情况和发展需要,还需要做出相应的调整和扩充。企业的会计核算工作必须按照会计科目表进行规范的记录和处理,才能保证财务信息的真实可靠。