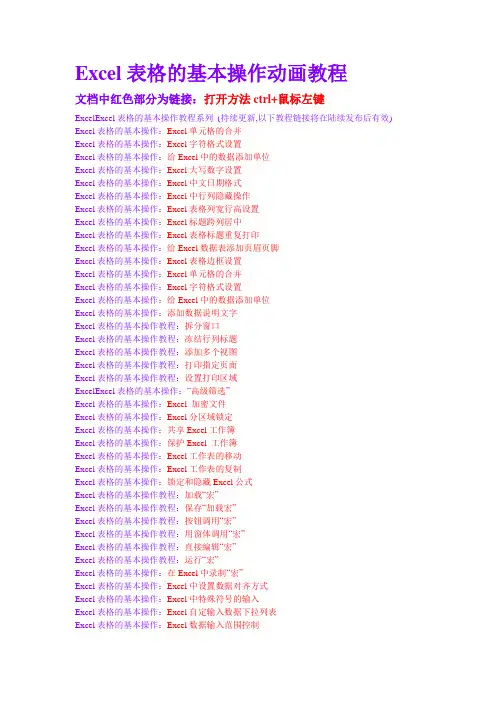

财务表格公式

- 格式:docx

- 大小:11.21 KB

- 文档页数:6

财务表格公式

财务表格公式

1. 总资产

总资产是指企业拥有的全部资产的总和,包括流动资产和固定资产。

公式:总资产 = 流动资产 + 固定资产

例子:假设某企业的流动资产为100万元,固定资产为200万元,则该企业的总资产为300万元。

2. 总负债

总负债是指企业所欠全部债务的总和,包括流动负债和长期负债。

公式:总负债 = 流动负债 + 长期负债

例子:假设某企业的流动负债为50万元,长期负债为150万元,则该企业的总负债为200万元。

3. 股东权益

股东权益是指企业剩余资产,即总资产减去总负债。

公式:股东权益 = 总资产 - 总负债

例子:假设某企业的总资产为400万元,总负债为200万元,则该企业的股东权益为200万元。 4. 资产负债率

资产负债率是指企业负债占总资产的比例,反映了企业的资产运营和偿债能力。

公式:资产负债率 = 总负债 / 总资产 * 100%

例子:假设某企业的总资产为500万元,总负债为200万元,则该企业的资产负债率为40%。

5. 流动比率

流动比率是指企业流动资产能够偿付流动负债的能力,反映了企业的偿债能力和流动性。

公式:流动比率 = 流动资产 / 流动负债

例子:假设某企业的流动资产为150万元,流动负债为50万元,则该企业的流动比率为3。

6. 速动比率

速动比率是指企业流动资产中能够立即变现的资产能够偿付流动负债的能力,更加强调了企业的流动性。

公式:速动比率 = (流动资产 - 存货) / 流动负债

例子:假设某企业的流动资产为200万元,存货为50万元,流动负债为100万元,则该企业的速动比率为。 7. 净利润

净利润是指企业扣除各种费用和税前利润后的盈利金额。

公式:净利润 = 收入 - 成本 - 费用

例子:假设某企业的收入为300万元,成本为200万元,费用为50万元,则该企业的净利润为50万元。

8. 毛利率

毛利率是指企业在销售商品或提供服务后,从销售额中扣除直接成本后的利润占销售额的百分比。

公式:毛利率 = (销售额 - 直接成本) / 销售额 * 100%

例子:假设某企业的销售额为500万元,直接成本为300万元,则该企业的毛利率为40%。

9. 净利润率

净利润率是指企业净利润占总收入的百分比,反映了企业的盈利能力。

公式:净利润率 = 净利润 / 总收入 * 100%

例子:假设某企业的净利润为50万元,总收入为200万元,则该企业的净利润率为25%。 10. 财务杠杆

财务杠杆是指企业运用借款资金和股东投入的资金进行盈利的能力。

公式:财务杠杆 = 总资产 / 股东权益

例子:假设某企业的总资产为400万元,股东权益为200万元,则该企业的财务杠杆为2。

11. 应收账款周转率

应收账款周转率是指企业通过销售和收回应收账款的速度,反映了企业的收款效率和流动性。

公式:应收账款周转率 = 销售收入 / 平均应收账款余额

例子:假设某企业的销售收入为100万元,平均应收账款余额为20万元,则该企业的应收账款周转率为5。

12. 存货周转率

存货周转率是指企业通过销售和补充存货的速度,反映了企业商品销售和库存管理的效率。

公式:存货周转率 = 销售成本 / 平均存货余额

例子:假设某企业的销售成本为50万元,平均存货余额为10万元,则该企业的存货周转率为5。 13. 应付账款周转率

应付账款周转率是指企业通过采购和支付应付账款的速度,反映了企业的付款效率和资金运作能力。

公式:应付账款周转率 = 采购成本 / 平均应付账款余额

例子:假设某企业的采购成本为80万元,平均应付账款余额为20万元,则该企业的应付账款周转率为4。

14. 资产周转率

资产周转率是指企业每单位资产创造的销售收入,反映了企业资产配置和资产利用效率。

公式:资产周转率 = 销售收入 / 平均总资产

例子:假设某企业的销售收入为200万元,平均总资产为400万元,则该企业的资产周转率为。

15. 净利润增长率

净利润增长率是指企业净利润年度增长的百分比,反映了企业的盈利能力变化情况。

公式:净利润增长率 = (本年净利润 - 上年净利润) / 上年净利润 * 100%

例子:假设某企业去年净利润为50万元,今年净利润为60万元,则该企业的净利润增长率为20%。 以上是一些常见的财务表格公式,用于评估企业的财务状况和经营情况。