财务比率分析及公式

- 格式:docx

- 大小:37.37 KB

- 文档页数:3

财务比率分析及公式

一、引言

财务比率分析是评估公司财务状况和经营绩效的重要工具。通过对公司财务报表中的各项指标进行计算和分析,可以帮助投资者、管理层和其他利益相关者了解公司的偿债能力、盈利能力、运营效率和成长潜力等方面的情况。本文将详细介绍常用的财务比率及其计算公式,并通过实例进行说明。

二、财务比率及其公式

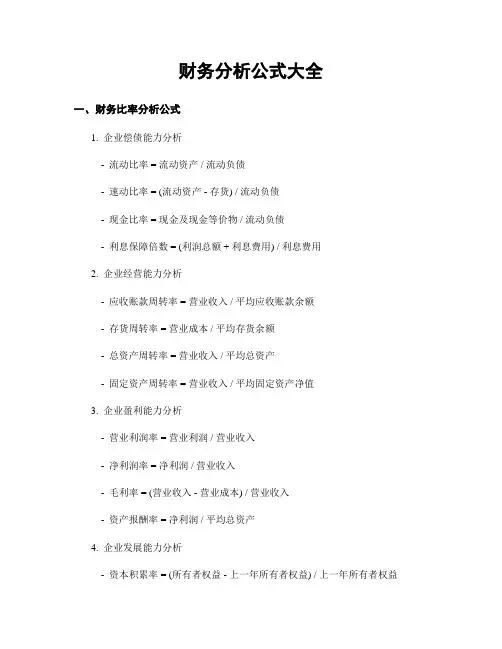

1. 偿债能力比率

偿债能力比率用于评估公司偿还债务的能力,主要包括以下指标:

- 流动比率:流动资产与流动负债的比例,计算公式为:流动比率 = 流动资产 /

流动负债。

- 速动比率:排除存货后的流动资产与流动负债的比例,计算公式为:速动比率 = (流动资产 - 存货) / 流动负债。

- 利息保障倍数:可用于偿付利息的盈利能力,计算公式为:利息保障倍数 =

(利润总额 + 利息费用) / 利息费用。

2. 盈利能力比率

盈利能力比率用于评估公司的盈利能力和利润水平,主要包括以下指标:

- 毛利率:销售毛利与销售收入的比例,计算公式为:毛利率 = (销售收入 - 销售成本) / 销售收入。

- 净利率:净利润与销售收入的比例,计算公式为:净利率 = 净利润 / 销售收入。 - 资产回报率:利润总额与平均总资产的比例,计算公式为:资产回报率 = 利润总额 / 平均总资产。

3. 运营效率比率

运营效率比率用于评估公司的资产利用效率和经营效率,主要包括以下指标:

- 应收账款周转率:销售收入与平均应收账款的比例,计算公式为:应收账款周转率 = 销售收入 / 平均应收账款。

- 存货周转率:销售成本与平均存货的比例,计算公式为:存货周转率 = 销售成本 / 平均存货。

- 总资产周转率:销售收入与平均总资产的比例,计算公式为:总资产周转率

= 销售收入 / 平均总资产。

4. 成长能力比率

成长能力比率用于评估公司的成长潜力和发展能力,主要包括以下指标:

- 销售增长率:销售收入的年度增长率,计算公式为:销售增长率 = (本年销售收入 - 上年销售收入) / 上年销售收入。

- 净利润增长率:净利润的年度增长率,计算公式为:净利润增长率 = (本年净利润 - 上年净利润) / 上年净利润。

三、实例分析

以某公司为例,根据其财务报表数据计算财务比率如下:

- 流动比率 = 300,000 / 200,000 = 1.5

- 速动比率 = (300,000 - 100,000) / 200,000 = 1

- 利息保障倍数 = (50,000 + 10,000) / 10,000 = 6 - 毛利率 = (500,000 - 300,000) / 500,000 = 0.4

- 净利率 = 100,000 / 500,000 = 0.2

- 资产回报率 = 100,000 / 400,000 = 0.25

- 应收账款周转率 = 500,000 / 50,000 = 10

- 存货周转率 = 300,000 / 30,000 = 10

- 总资产周转率 = 500,000 / 400,000 = 1.25

- 销售增长率 = (500,000 - 400,000) / 400,000 = 0.25

- 净利润增长率 = (100,000 - 80,000) / 80,000 = 0.25

四、结论

通过对某公司的财务比率进行分析,可以得出以下结论:

该公司的偿债能力较好,流动比率和速动比率均高于1,表明公司有足够的流动资产来偿还短期债务。利息保障倍数为6,说明公司具备较强的偿付利息的能力。

盈利能力方面,该公司的毛利率为0.4,净利率为0.2,资产回报率为0.25,显示公司具备一定的盈利能力和利润水平。

运营效率方面,应收账款周转率和存货周转率均为10,总资产周转率为1.25,说明公司能够高效利用资产进行经营活动。

成长能力方面,销售增长率和净利润增长率均为0.25,表明公司在过去一年取得了较好的销售和利润增长。

综上所述,通过财务比率分析,可以全面了解公司的财务状况和经营绩效,为投资决策和经营管理提供重要参考。