国民经济核算

- 格式:doc

- 大小:113.00 KB

- 文档页数:12

国民经济核算

一、国民经济核算的产生及进展:

(一)国民经济核算的用途:

国民经济核确实是运用统计手段对国民经济运行过程的系统描述和说明。是对国民经济生产、分配、流通、消费和积存(最终使用)的不断循环的过程中的经济关系和数量联系的描述,可分为生产时期、收入分配时期、最终使用时期来核算。目的是为经济行为监测、经济分析、国际比较、政策分析和制定,以及宏观经济调控和治理服务。

(二)国民经济核算

国民经济核确实是反映国民经济运行过程结果的数量特点及统计核算,为了解经济运行和经济进展,发觉问题、分析规律,为经济决策服务的重要信息资源。同时国民经济核算也是一项应用性统计技术,它是由政府组织进行的重要统计工作,世界各国差不多如此。我国的国民经济核确实是由国家统计局负责领导、设计和具体实施并定期公布统计结果的。

(三)国民经济核算的统计特性

国民经济核算属于经济统计的范畴,是一门重要的应用统计学知识。国民经济核算的统计特性能够从以下几点来认识:

1、国民经济核算的基础信息源是以企业、金融、政府单位,以及各类学会、民间团体、事业组织等微观单位的会计核算数据为基础,逐级核算成反映一定时期一国或地区宏观经济运行结果的数量特点。因此要明白得会计与统计核算的不同。

会计是对具体的法人单位或机构单位负责,全面系统核算资金流及债权、债务关系的结果。统计同样也会发生在企业等微观单位,并与会计紧密配合为经营治理服务,然而,统计要紧是建立在描述经营过程数量特点,为认识规律、把握规律、操纵积极因素、改进消极因素服务的工具。因此,统计核算,尽管叫核算,然而与会计核算有一些质的不同:

(1)统计核算的时期、时点是严格与实际描述的活动特点对应一致的。例如,会计核算的销售收入是本期实际发生的,其中可能包含本期往常生产的产品但在本期销售的收入;统计核算则只核算本期生产又在本期销售的收入,因为,统计要求销售收入的统计必须与本期的生产时期统一一致。

(2)统计核确实是坚持现行市场价格的原则。会计核算生产投入的原材料使用的是历史成本法,即生产使用原材料的价格按照购入时的价格,而不区分什么时刻,假如是两年前购入的原材料,就按照当时的购入价格核算。统计核确实是坚持现行市场价格的原则,不论什么时刻购入的原材料,完全按照其生产投入使用时的现行市场价格核算,以保持生产与成本统计描述上的一致性,这种一致性是我们准确认识企业生产经营效率的基础,而企业购入原材料时的价格与现在生产时的原材料价格的差额单独核算,作为企业经营中的市场风险收益或缺失。

2.国民经济核确实是应用统计学的重要学科。从国民经济核算工作看,要紧是描述统计的工作内容,包括针对具体统计对象的活动特点的统计测度和数据调查采集,实际工作可能是统计设计者借助应用统计领域的知识和现实做法来设计具体的统计指标和统计口径范畴的。能够把国民经济核算看成是一个反映国民经济运行复杂过程系统的描述体系,因此,在统计设计上需要更多地利用经济学和治理学的知识来设计各个具体统计指标和指标之间的统计关系。统计描述、统计归纳、统计分类等的统计思想和统计方法在国民经济核算设计中得到了比较充分的运用。 我们学习国民经济核算时要在经济学知识基础上,重点增加相应的统计技术和方法的应用。

(四)国民经济核算的进展

国民经济核确实是国民收入统计的演化结果。国民收入统计的产生可追溯到1665年英国经济学家威廉·配弟对英国当时国民收入的估算工作。

国民经济核算体系的世界进展。

联合国1953年公布《国民核算表及补充表体系》(称旧SNA);

联合国1968年建立《国民经济核算体系》(新SNA);

1993年联合国第27届统计委员会会议又通过了关于SNA的修改方案,迸一步改进和完善了国民经济核算体系,使国民经济核算体系实现了全球一体化。

我国国民经济核算的进展

我国原先实行的差不多上是打算经济条件下的国民经济平稳表体系(MPS)。1984年底开始建立我国国民经济核算体系的各项工作。1992年提出了我国国民经济核算体系的试行方案,并确定在1992一1995年期间分两步实施。1998年国家统计局在总结多年实践的基础上,制定了新的国民经济核算体系,并于1998年在《中国统计年鉴》中正式定期公布国民经济核算体系统计数据。

(五)国民经济核算的进展

(1)国民经济核确实是国民收入统计的演化结果。国民收入统计的产生可追溯到1665年英国经济学家威廉·配弟对英国当时国民收入的估算工作。20世纪40年代初国民经济核算形成往常的国民收入统计,其重心并未反映当前国民经济核算描述国民经济运行过程的系统理论和方法,而要紧在国民收入统计总量的理论基础、口径范畴和估算或统计方法方面。 威廉·配弟1665年关于英国国民收入估算中,已采纳了从收入和支出方面进行复式核算的方法,它只是在核算项目和平稳关系上尚不够成熟。法国A.L.拉瓦锡1791年估算当时法国国民收入时,为了幸免重复运算,首次提出了时刻产品和最终产品的概念。澳大利亚统计学家T.柯格兰在1886年对国民收入统计研究时,提出了从国民收入的生产、分配和使用(或消费)三个方面进行反映,即从生产方面反映国民收入来自何种产业,也确实是制造业、农业、商业等等各生产了多少国民收入;从分配方面反映支付各生产要素的酬劳,也确实是工资、租金、利息、利润等等的份额;从使用方面反映国民收入用于消费、私人投资、政府支出和出口的数量。法国经济学家F.魁奈1759年编制的《经济表》理论,反映了从再生产过程和部门投入产出角度描述经济运行过程的学术思想。总之,国民经济核算概念和理论方法虽产生较晚,但它的形成却溶于国民收入统计的进展过程之中。

(2)国民经济核算体系的世界进展。

英国经济学家R·斯通和美国经济学家S·库兹涅茨在国民经济核算进展史上做出了重要奉献,前者要紧领导了联合国国民经济核算的研究和统计制度制定工作;后者以美国全国经济研究所(NBER)为基础创立和进展了美国国民经济核算理论方法和实际统计工作。 联合国1947年公布的《国民收入的计量和社会核算表的编制》和1953年公布的《国民核算表及补充表体系》(称旧SNA),是以国民收入生产、分配和使用过程为基础来描述国民经济运行的国民经济核算体系成熟进展的重要标志。联合国1968年公布了《国民经济核算体系》(The System of

National Accounts;缩写SNA),简称新SNA,并于1970年在世界各国推行实施,1990年代进展到170多个国家采纳推行。1993年联合国第27届统计委员会会议又通过了关于SNA的修改方案,在总结各国SNA实践和应用基础上,迸一步改进和完善了国民经济核算体系。目前国际上差不多上全部实行SNA基础上的国民经济核算体系,国民经济核算体系实现了全球一体化。

在国民经济核算体系进展过程中,曾显现过与之平行存在的国民经济平稳表体系或称物质产品平稳表体系(英文缩写MPS)。当时称为世界两大核算体系即SNA和MPS。国民经济平稳表体系是以高度集中打算经济治理体制下的打算经济过程和统一打算治理要求设计产生和进展的,也曾有十几个国家实行过。MPS与SNA相比较,要紧区别是生产理论不同、指标体系不同、统计反映方式也不同。

(3)我国国民经济核算的进展。我国原先实行的差不多上是打算经济条件下的国民经济平稳表体系(MPS)。 1984年底在国务院领导下开始了建立我国国民经济核算体系的各项工作。组织专门机构,从事我国国民经济核算体系理论研究、方案设计和试点试算等工作。通过数年的努力,于1992年提出了我国国民经济核算体系的试行方案,并确定在1992一1995年期间分两步实施。这标志着我国国民经济核算体系工作正式步入国际一体化的SNA体系行列。1998年国家统计局在总结多年实践的基础上,制定了新的国民经济核算体系,并于1998年在《中国统计年鉴》中正式定期公布国民经济核算体系统计数据。2002年国家统计局进一步完善国民经济核算体系方案,追求新的进展。

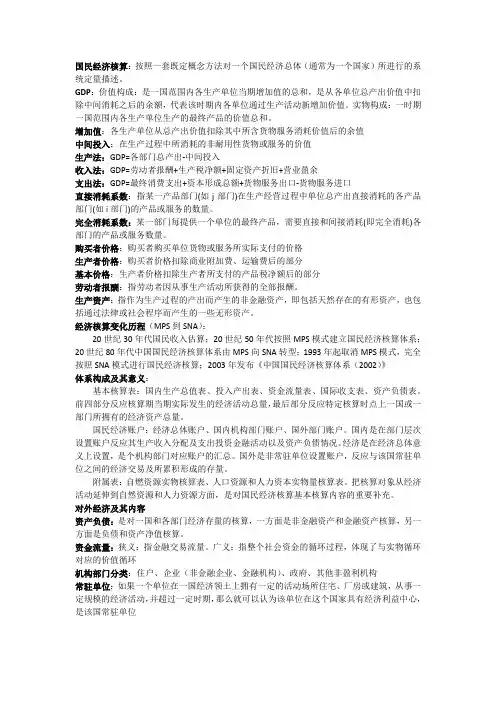

我国国民经济核算体系构成图

我国国民经济核算体系

二、国民经济核算差不多概念

(一)经济活动单位和部门:

1.机构单位与机构部门

机构单位:有权拥有资产和承担负债,能够独立从事经济活动和与其他实体进行交易的经济实体。包括住户和法人或社会实体。同类机构单位组合在一起,形成机构部门。

机构单位依照经济活动的市场特点可分为两类,即营利性机构单位和非营利性机构单位。二者的区别在于营利性机构单位是以营利为目;而非营利机构单位则不以营利为目的。(要紧是政府单位和为慈善目的的民间组织,以及消费者协会、工会、宗教、学术团体等民间组织,政府单位包括教育、医院、广播电视、文体、军队、公安和国家机关部门单位等)。

从一国或地区的国民经济核算动身,机构单位能够区分为常住机构单位和专门住机构单位。

常住机构单位简称常住单位,是指在一国或地区,经济领土内具有经济利益中心的经济单位。

国民经济机构单位依照其要紧经济职能、行为和目的的差不多特点分类形成国民经济机构部门。它们要紧是:(1)非金融企业部门;(2)金融机构部门;(3)政府部门;(4)住户部门;(5)为居民服务的非营利机构部门;(6)国外。

2.基层单位与产业部门

基层单位是国民经济核算体系中为了进行生产核算和投入产出分析确定的差不多核算单位。在我国统计部门也称为产业活动单位。一样依照基层单位活动性质划分为产业部门。

基层单位具有的差不多特点为:

(1)具有一定生产场所;

(2)能够猎取有关生产活动的投入与产出资料,包括劳动和资本生产要素的投入;

(3)具有自己的治理部门,负责日常生产活动,并能编制反映生产过程的生产账户。

基层单位与机构单位的关系:基层单位和机构单位之间是一种隶属关系。一个机构单位能够包含一个或多个完整的基层单位,而一个基层单位只从属于一个机构单位。

国民经济基层单位依照生产产品或服务的同质性分类形成国民经济产业部门,在我国适应称国民经济行业部门。产业部门最综合的分类是三次产业分类。

经济活动单位

国民经济核算面对的是经济活动系统是由千千万万个经济活动单位所组成。依照经济活动的功能能够把这些经济活动单位能够分为两类,即国民经济活动的基层单位和机构单位。它们是国民经济核算的差不多对象,也是国民经济核算数据的差不多来源。关于一定时期一国或地区的全部基层单位,依照产品或服务的生产特点,能够规类为国民经济各个产业部门,同样,依照机构单位能够规类为国民经济各个机构部门。

机构单位和机构部门

国民经济机构单位是指有权拥有资产和承担负债,能够独立从事经济活动和与其他实体进行交易的经济实体。在现实生活中,具备机构单位条件的单位差不多上有两类:一类是住户,一类是得到法律或社会承认的独立于其所有者的法人或社会实体,也叫法人单位。

在国民经济核算中,机构单位能够做如下划分:

(1)在市场经济中,机构单位依照经济活动的市场特点可分为两类,即营利性机构单位和非营利性机构单位,二者的区别在于机构单位在经济活动中是否以营利为目的。一样讲,非营利机构单位并非绝对不能有利润或盈余,而是其收益不能由其成员占有,必须留在非营利机构单位中;