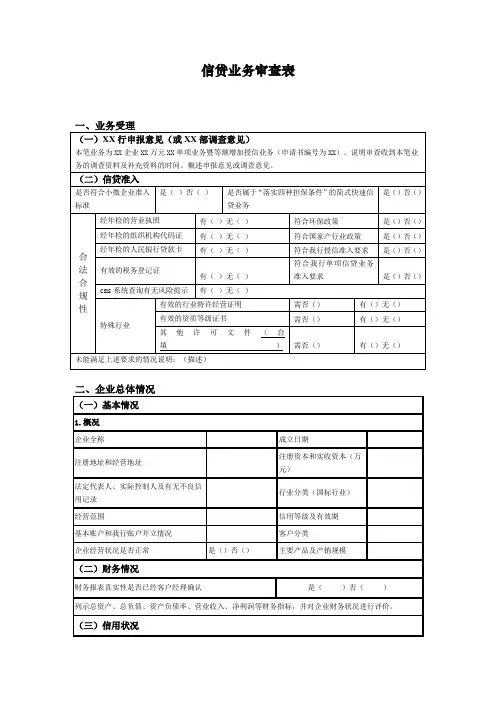

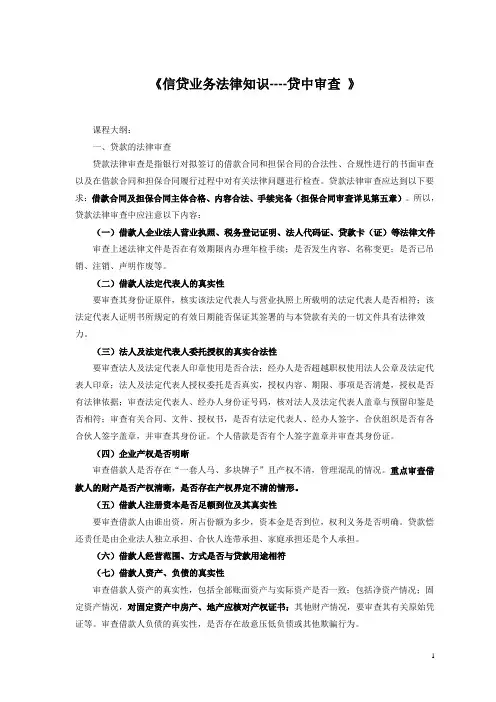

信贷业务审查要点

- 格式:docx

- 大小:37.38 KB

- 文档页数:3

信贷业务审查要点

一、引言

在金融服务领域中,信贷业务一直占据着重要的地位。然而,信贷业务的风险也相对较高,因此审查信贷业务成为了金融机构不可或缺的工作环节。本文将重点探讨信贷业务审查的要点,以帮助金融从业人员更好地理解和执行审查工作。

二、信贷申请材料核实

1. 身份核实

审查人员首先需要核实申请人的身份信息。这包括验证申请人的身份证明文件、户籍信息以及其他相关证件。确保申请人的身份合法有效是审查的基础。

2. 资金用途核实

核实申请人提供的贷款用途说明,审查用途是否符合金融机构的政策规定和相关法律法规。同时,还需评估贷款用途的合理性和可行性,以确保资金流向合法合规。

3. 个人信用核查

通过信用信息系统查询,确认申请人在其他金融机构的负债情况、还款记录和不良信用记录等。这有助于评估申请人的还款能力和信用状况,从而为贷款决策提供参考。

三、财务状况分析 1. 个人收入核实

审查人员需要核实申请人的收入证明材料,如工资单、纳税证明等。同时,还需要了解申请人的家庭财务状况,包括其他家庭成员的收入和负债情况,以全面了解申请人的还款能力。

2. 资产负债分析

审查人员应综合考虑申请人的资产状况,包括房产、车辆等不动产和动产等,以及负债情况,如贷款、信用卡等。通过比对资产和负债,评估申请人的还款能力和偿债能力。

3. 家庭开支评估

审查人员需要对申请人的家庭开支进行评估,包括日常生活开支、子女教育费用等。通过了解家庭开支情况,可以判断申请人的生活水平和负债能力,为贷款决策提供参考。

四、风险偏好和担保情况评估

1. 信贷风险评估

分析申请人的个人偏好和风险承受能力,判断其对不同风险的接受程度。这有助于金融机构确定合适的贷款产品和额度,以及制定相应的还款计划。

2. 担保条件审查 审查人员需要核实担保材料的真实性和合法性,判断担保物的价值和可变现性。担保条件的审查能够减轻信贷风险,保障贷款资金的安全性。

五、其他审查事项

审查人员还应关注一些其他事项,以全面评估贷款申请的风险和合规性。

1. 法律合规审查:核实贷款申请是否符合相关法律法规和金融机构的内部政策。

2. 相关证明材料核实:检查贷款申请所需的其他证明材料是否齐全和真实有效。

3. 申请人信用背景调查:通过调查申请人的行为和信用记录,了解其信用状况和还款意愿。

六、结论

信贷业务审查是金融机构重要的风险管理措施,通过对申请人的身份核实、财务状况分析和风险偏好评估等方面的审查,可以全面评估贷款申请的风险和合规性。只有准确、全面地进行审查工作,金融机构才能降低信贷风险,保障资金的安全性和合规性。