海天味业分业务盈利预测及财务报表分析

- 格式:pptx

- 大小:38.62 KB

- 文档页数:4

海天味业2020年一季度财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海天味业2020年一季度财务分析综合报告 一、实现利润分析 2020年一季度实现利润为193,975.83万元,与2019年一季度的177,482.2万元相比有所增长,增长9.29%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。 二、成本费用分析 2020年一季度营业成本为318,773.44万元,与2019年一季度的297,691.07万元相比有所增长,增长7.08%。2020年一季度销售费用为62,505.92万元,与2019年一季度的66,031.7万元相比有较大幅度下降,下降5.34%。2020年一季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。2020年一季度管理费用为6,493.63万元,与2019年一季度的6,344.1万元相比有所增长,增长2.36%。2020年一季度管理费用占营业收入的比例为1.1%,与2019年一季度的1.16%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。本期财务费用为-9,103.8万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。因此与2019年一季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,海天味业2020年一季度是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 海天味业2020年一季度的营业利润率为33.07%,总资产报酬率为29.29%,净资产收益率为35.30%,成本费用利润率为50.35%。企业实际

内部资料,妥善保管

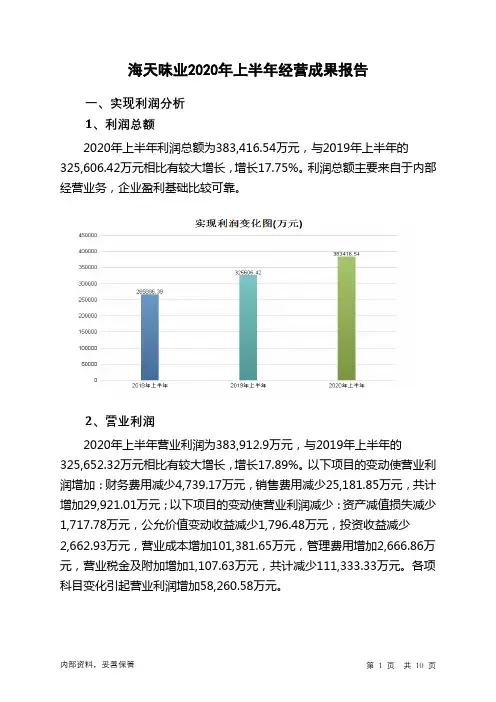

第 1 页 共 10 页 海天味业2020年上半年经营成果报告 一、实现利润分析 1、利润总额 2020年上半年利润总额为383,416.54万元,与2019年上半年的325,606.42万元相比有较大增长,增长17.75%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润 2020年上半年营业利润为383,912.9万元,与2019年上半年的325,652.32万元相比有较大增长,增长17.89%。以下项目的变动使营业利润增加:财务费用减少4,739.17万元,销售费用减少25,181.85万元,共计增加29,921.01万元;以下项目的变动使营业利润减少:资产减值损失减少1,717.78万元,公允价值变动收益减少1,796.48万元,投资收益减少2,662.93万元,营业成本增加101,381.65万元,管理费用增加2,666.86万元,营业税金及附加增加1,107.63万元,共计减少111,333.33万元。各项科目变化引起营业利润增加58,260.58万元。 内部资料,妥善保管

第 2 页 共 10 页 3、投资收益 2020年上半年投资收益为1,811.51万元,与2019年上半年的4,474.43万元相比有较大幅度下降,下降59.51%。 4、营业外利润 2020年上半年营业外利润为负496.36万元,与2019年上半年负45.9万元相比亏损成倍增加,增加9.81倍。 5、经营业务的盈利能力

海天味业盈利质量分析

海天味业是一家中国调味品生产企业,成立于1997年。经过多年的发展,现在已成为中国调味品市场的领导者之一。在2019年,海天味业实现销售收入为127.52亿元人民币,净利润为41.97亿元人民币。

在进行海天味业的盈利质量分析时,需要考虑以下因素:

1. 毛利率

毛利率是企业在销售产品和服务过程中所获得的收入与成本之比。海天味业的毛利率在近五年间稳步上升,从2015年的41.09%到2019年的46.16%。这说明海天味业有较好的产品定价策略和成本控制能力,能够在销售产品过程中有效地保持较高的盈利空间。

3. 费用率

4. 偿债能力

偿债能力是企业清偿债务能力的指标。海天味业的偿债能力较好,其资产负债率在近五年间保持在比较稳定的水平,2019年为43.56%。此外,海天味业的流动比率和速动比率也较高,分别为2.68和2.17,说明公司有足够的流动性清偿短期债务。

总体来说,海天味业的盈利质量较好。公司有较高的毛利率、净利率和费用控制能力,能够有效地控制成本和费用,提高盈利能力。此外,公司的偿债能力也较好,能够保证清偿债务的能力。

第 1 页 共 4 页 海天味业2023年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供304,727.24万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,935,646.57万元的营运资本。

3.总资金需求

该企业资金富裕,富裕2,240,373.81万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,302,987.7万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,923,683.93万元,实际已经取得的短期带息负债为69,390.09万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,923,683.93万元,企业有能力在3年之内偿还的贷款总规模为3,234,032.04万元,在5年之内偿还的贷款总规模为3,854,728.27万元,当前实际的带息负债合计为85,795.86万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。该 第 2 页 共 4 页 企业负债率低,发生资金链断裂的风险极小。资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,988,870.36万元的营运资金。

3.是否存在经营性资金缺口

该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题