螺纹钢、线材现货市场概况(修改稿)

- 格式:doc

- 大小:706.00 KB

- 文档页数:19

2024年螺纹钢市场环境分析一、引言螺纹钢是一种广泛应用于建筑、桥梁、基础设施等领域的重要建材,对于一个国家或地区的经济发展具有重要意义。

本文旨在对当前螺纹钢市场的环境进行分析,以了解行业现状并为相关企业和投资者提供参考。

二、市场规模螺纹钢市场是一个庞大的市场,具有广泛的应用领域。

根据统计数据显示,全球螺纹钢市场的规模在近几年持续增长,预计未来几年仍将保持增长趋势。

中国是全球最大的螺纹钢生产和消费国家,中国市场占据全球市场的相当大份额。

同时,其他新兴市场如印度、巴西等也有较高的发展潜力。

三、供需关系螺纹钢市场的供需关系对市场价格和行业发展具有重要影响。

根据市场调研数据显示,目前螺纹钢市场供应充足,但由于需求增长不稳定,供需关系存在一定的不平衡。

同时,螺纹钢市场的价格波动较大,供应过剩和需求疲软的情况下,价格可能会下跌,而需求增长较快时,价格可能会上涨。

四、竞争格局螺纹钢市场存在较为激烈的竞争格局。

主要的竞争企业包括中国宝钢集团、沙钢集团、鞍钢集团等。

这些企业在市场份额方面具有一定的优势,并且拥有较强的产能和技术实力。

此外,新兴的私营企业也逐渐崭露头角,对市场格局产生一定的挑战。

五、政策与环境因素政策与环境因素对螺纹钢市场的发展具有重要影响。

一方面,政府对于基础设施建设等领域的投资政策将直接影响螺纹钢市场的需求。

另一方面,环保政策也对螺纹钢行业产生了一定的影响,环保要求的提高可能会增加企业的生产成本。

六、挑战与机遇螺纹钢市场面临着一些挑战和机遇。

一方面,市场竞争激烈,企业需要不断提升自身竞争力以保持市场份额。

另一方面,随着国家基础设施建设和城市化进程的推进,螺纹钢市场也将迎来新的机遇,需求量有望增长。

七、总结通过对螺纹钢市场的环境分析,我们可以看到该市场拥有巨大的规模和潜力,但同时也面临一些挑战。

了解市场规模、供需关系、竞争格局以及政策与环境因素等方面的信息,对于相关企业和投资者制定决策具有重要意义。

四级螺纹钢市场分析报告1.引言1.1 概述概述:四级螺纹钢市场作为建筑钢材市场的重要组成部分,受到广泛关注。

随着国家对基础设施建设的不断投入,四级螺纹钢市场也面临着诸多挑战和机遇。

本报告将对四级螺纹钢市场进行深入分析,探讨市场现状、影响因素和趋势预测,为相关行业提供参考。

通过对市场的全面分析,旨在为行业决策者提供可靠的市场参考,推动行业健康可持续发展。

1.2 文章结构文章结构部分的内容如下:文章结构部分主要包括对整篇文章的结构和内容安排进行介绍。

首先将对文章的章节划分进行说明,包括引言、正文和结论部分的内容和目的。

接着将详细解释每个章节所包含的内容和重点,以及它们之间的逻辑关系和连接。

最后将强调整篇文章的结构安排旨在全面、系统地分析四级螺纹钢市场,为读者提供清晰、逻辑连贯的阅读体验。

1.3 目的:本报告的目的是对四级螺纹钢市场进行深入分析,以了解市场的概况、影响市场的因素以及市场的趋势。

通过对市场的全面了解,我们旨在为相关从业者提供有价值的市场信息和参考,帮助其更好地把握市场动态,进行科学决策。

同时,通过对市场的预测和行业发展建议,希望能为市场的可持续发展提供一定的参考和支持。

最终目的是为了促进四级螺纹钢市场的健康发展,推动整个行业向着更加可持续、稳定和有序的方向发展。

1.4 总结文章总结内容:在本报告中,我们对四级螺纹钢市场进行了全面的分析和研究。

首先,我们介绍了四级螺纹钢市场的概况,包括市场规模、行业发展现状等方面的情况。

接着,我们分析了影响四级螺纹钢市场的因素,包括供求关系、政策法规、市场竞争等方面的影响因素。

最后,我们对四级螺纹钢市场的趋势进行了深入的分析,展望了未来市场的发展方向。

通过对四级螺纹钢市场的研究,我们认为市场前景广阔,但也存在一定的挑战和风险。

因此,在未来的市场预测中,我们建议相关企业和机构加强市场监测和研究,及时调整策略,做好市场应对。

同时,我们也提出了一些行业发展建议,希望能够为市场的健康发展提供一些参考意见。

2023年四级螺纹钢行业市场调研报告一、市场背景概述四级螺纹钢是指钢筋的一种规格,其直径为12-50毫米,钢筋表面带有螺旋状纹路,因此被称为螺纹钢。

这种产品广泛应用于建筑、桥梁、道路、隧道、水利、港口、机械设备等工程中。

由于四级螺纹钢具有强度高、使用寿命长、抗震抗裂性能好等优良性能,因此在建筑结构中得到了广泛的应用。

二、市场调研结果1.市场需求量大目前,我国建筑产业不断壮大,国家基建投资力度加大,城乡建设不断扩大,城市化建设不断推进,对螺纹钢的需求量也越来越大。

且随着市场的发展,四级螺纹钢的市场地位也得到了进一步的提升。

2.有钢厂垄断由于四级螺纹钢的生产工艺和技术比较成熟,所以生产技术门槛并不高。

但是,由于钢铁行业的垄断,导致四级螺纹钢的价格较高,容易出现价格垄断等情况。

3.企业竞争激烈在四级螺纹钢市场中,竞争激烈。

目前,国内有多家大型钢企在生产四级螺纹钢,并且这些企业之间的产品差异并不大,所以在市场竞争中产品价格成为一大热点。

4.企业之间存在差异化经营由于产品同质化严重,在市场角逐中,企业之间不断探索差异化经营路线。

其中,一些钢厂通过建立渠道,采用线上线下销售的模式,打造品牌形象,实现产品的连锁销售和品牌管理,不断扩大自身的市场份额。

三、未来发展趋势1.四级螺纹钢将成为建筑行业主流产品之一随着建筑行业的推进和输出国家政策的实施,四级螺纹钢的使用将更加广泛。

未来,四级螺纹钢将成为建筑行业主流产品之一。

2.企业将迎来大发展随着市场需求的增加,四级螺纹钢行业将逐渐迎来大发展。

目前,我国市场上四级螺纹钢钢厂的数量较多,但其中钢铁企业的垄断现象依然存在。

未来,企业将通过科技创新和管理创新来提高产品的质量和技术含量。

3.差异化经营将成为企业发展的必然趋势由于产品同质化严重,企业之间的竞争也越来越激烈。

未来,企业之间将更多地探索差异化经营路线,建立独特的销售模式和销售渠道,打造品牌形象,提高市场竞争力。

四、结论总的来说,四级螺纹钢行业具有广阔的市场前景,但也面临着一些挑战和困难。

螺纹钢市场调查报告螺纹钢市场调查报告一、市场概况螺纹钢是建筑、桥梁和道路等基础设施建设中常用的钢材品种之一。

它具有强度高、耐腐蚀、可塑性好等特点,因此在建筑领域得到广泛应用。

本次调查旨在了解当前螺纹钢市场的供需情况,为相关企业和投资者提供参考。

二、市场供应螺纹钢的生产主要依赖于钢铁企业。

根据调查数据,目前国内螺纹钢的主要生产地集中在河北、山东、江苏等地。

这些地区拥有丰富的铁矿资源和成熟的生产工艺,能够满足市场对螺纹钢的需求。

然而,螺纹钢的生产过程中存在一定的环境污染问题。

为了减少对环境的影响,相关政府部门加大了对钢铁企业的环保监管力度。

这导致了一些小型钢铁企业的关停或整顿,进一步加剧了市场供应的不稳定性。

三、市场需求螺纹钢的需求主要来自于基础设施建设和房地产行业。

近年来,我国不断推进城市化进程,基础设施建设规模不断扩大,这对螺纹钢的需求提供了坚实的支撑。

另一方面,房地产行业的发展也对螺纹钢市场起到了推动作用。

随着城市人口的增加和住房改善需求的提升,房地产市场持续火热,对螺纹钢的需求量也在不断增加。

四、市场价格螺纹钢的市场价格受到多种因素的影响。

首先是供需关系的变化。

当市场供应充足时,价格相对较低;而当供应紧张时,价格则会上涨。

其次是原材料价格的波动。

螺纹钢的生产需要消耗大量的铁矿石和煤炭,这些原材料价格的变动也会直接影响到螺纹钢的市场价格。

此外,宏观经济形势和政策调控也会对螺纹钢价格产生影响。

例如,经济增长放缓可能导致需求减少,从而使价格下降;而政府对房地产市场的调控措施可能对螺纹钢价格产生正面或负面的影响。

五、市场竞争螺纹钢市场竞争激烈,主要表现在价格和质量上。

由于螺纹钢的生产工艺比较成熟,因此不同厂家之间的产品差异较小。

这就使得价格成为了企业之间争夺市场份额的主要手段。

为了降低成本和提高竞争力,一些螺纹钢生产企业采取了技术创新和设备更新的措施。

通过引进先进的生产设备和工艺,这些企业能够提高生产效率,降低生产成本,从而在市场竞争中占据优势地位。

2024年四级螺纹钢市场环境分析1. 市场概况螺纹钢作为建筑钢材的主要品种之一,具有强度高、耐久性好等特点,广泛应用于建筑、桥梁、道路等领域。

近年来,四级螺纹钢市场发展迅速,成为钢铁行业的重要组成部分。

2. 市场需求随着我国建筑工程的不断增加,四级螺纹钢的市场需求呈现出稳定增长的趋势。

据统计,四级螺纹钢的消费量在近几年持续增长,预计未来几年仍将保持增长态势。

3. 主要竞争对手在四级螺纹钢市场中,存在着一些主要竞争对手,如国内一些大型钢铁企业和外国进口品牌。

这些竞争对手在技术、品质和价格方面与本地企业形成了一定的竞争。

4. 政策环境政府对于四级螺纹钢市场的监管和政策支持,对市场的发展起到了积极的推动作用。

政府鼓励钢铁企业加强技术创新、提升产品质量,并制定了一系列相关政策措施,以促进市场的健康发展。

5. 经济环境中国的社会经济发展水平不断提高,人民生活水平不断提升,为四级螺纹钢市场的发展提供了有利的经济环境。

随着城市化进程的加快和基础设施建设的不断推进,对四级螺纹钢的需求也在不断增加。

6. 技术创新钢铁行业的技术创新对于四级螺纹钢市场的发展具有重要意义。

通过技术创新,可以提高产品的品质和性能,满足市场需求。

目前,一些钢铁企业积极推动技术创新,并不断引进先进设备和工艺,以提高产品竞争力。

7. 环境保护环境保护对于四级螺纹钢市场的发展同样具有重要意义。

随着环境保护意识的增强,政府对环保问题的重视程度不断提高。

钢铁企业需要加强环保设施建设,减少对环境的污染,以符合相关的环保要求。

8. 价格趋势四级螺纹钢的价格受到多种因素的影响,如原材料价格、市场供需关系、国际市场价格等。

近年来,四级螺纹钢的价格呈现波动上涨的趋势,预计未来几年价格将保持相对稳定。

9. 市场前景综合考虑市场需求、政策环境、经济环境等因素,四级螺纹钢市场具有良好的发展前景。

随着我国经济的进一步发展和建筑工程的不断增加,四级螺纹钢的市场需求将逐步增加,市场竞争将更加激烈,企业需要加强技术创新、提升产品质量,以保持竞争优势。

螺纹钢市场现状及挑战分析然而,在螺纹钢市场繁荣的背后,我们也应看到当前市场所面临的挑战。

产能过剩问题依然突出。

由于前几年螺纹钢市场的火爆,吸引了大量企业进入该领域,导致产能迅速扩张。

然而,随着市场需求的增长速度放缓,产能过剩的问题愈发显现,企业之间的竞争愈发激烈。

环保压力不断加大。

随着我国政府对环境保护重视程度的提高,各项环保政策陆续出台,对钢铁产业产生了较大的影响。

特别是近年来,针对钢铁产业的环保整治行动力度不断加大,许多不符合环保要求的企业被强制淘汰,使得螺纹钢市场供应量出现一定程度的减少。

再次,原材料价格波动较大。

螺纹钢的生产成本主要来源于原材料,其中以铁矿石和焦炭为主。

受国际市场影响,铁矿石和焦炭价格波动较大,给螺纹钢企业的成本控制带来很大的压力。

运输成本的上升也进一步压缩了企业的利润空间。

在国际市场上,我国螺纹钢产品面临着激烈的竞争。

东南亚、南美等地区的螺纹钢生产国也在不断增加产能,试图抢占市场份额。

一些国家和地区对我国螺纹钢产品采取反倾销、反补贴等贸易救济措施,使得我国螺纹钢出口受阻,进一步影响国内市场的供需关系。

面对上述挑战,我国螺纹钢企业应如何应对呢?企业应加大技术创新力度,提高生产效率,降低生产成本。

通过引进先进的生产设备和技术,提高螺纹钢的质量和性能,提升产品竞争力。

同时,企业还应加强研发能力,开发新型螺纹钢产品,以满足市场需求。

企业应严格遵循环保法规,加大环保投入,实现绿色发展。

通过改进生产工艺,降低废气、废水等污染物排放,提高资源利用效率,减轻对环境的影响。

同时,企业还应积极参与环保公益事业,提升企业形象,为企业的长远发展创造有利条件。

再次,企业应关注国际市场动态,优化出口策略。

在应对贸易救济措施的同时,企业可通过多元化市场开拓,寻求新的出口机会。

同时,企业还应加强与海外客户的沟通与合作,了解他们的需求,提升产品在国际市场的竞争力。

当前我国螺纹钢市场面临着诸多挑战,但同时也孕育着巨大的机遇。

螺纹钢市场分析现状引言螺纹钢是一种常见的建筑钢材,广泛应用于建筑、桥梁、道路等领域。

本文将对当前螺纹钢市场的现状进行深入分析,包括市场规模、供需状况、价格趋势等方面。

市场规模螺纹钢市场在我国具有巨大的规模,随着国家基础设施建设的不断推进,对螺纹钢的需求也在持续增加。

根据统计数据显示,近年来我国螺纹钢产量保持稳定增长,市场规模不断扩大。

供需状况当前,螺纹钢市场的供需状况相对平衡。

一方面,由于国家政策的支持以及经济发展的需求,螺纹钢的市场需求量大,市场供应相对充足;另一方面,钢铁产能过剩问题仍然存在,也给市场供应带来了一定压力。

价格趋势近年来,螺纹钢价格呈现出震荡上涨的趋势。

这主要得益于市场供需状况的改善以及原材料价格的上涨。

然而,由于市场竞争加剧以及产能过剩的问题,螺纹钢的价格也存在一定的下跌压力。

影响因素螺纹钢市场价格受多种因素的影响,包括原材料价格、市场供需状况、市场竞争情况等。

其中,原材料价格是螺纹钢价格波动的主要因素之一;市场供需状况则直接影响价格的稳定性和走势;市场竞争情况则决定了供应商的定价策略等。

市场竞争螺纹钢市场竞争激烈,存在着许多供应商和品牌。

主要的竞争策略包括价格竞争、产品质量、服务等方面。

当前,一些大型钢铁企业通过规模化生产和资源整合来降低成本,提高市场竞争力。

发展趋势螺纹钢市场未来发展面临着一些挑战与机遇。

一方面,国家经济发展和基础设施建设的持续推进将为螺纹钢市场提供更多的机会;另一方面,环保政策的推进也对钢铁行业的发展提出了更高的要求。

结论综上所述,螺纹钢市场当前呈现出供需相对平衡的状态,价格波动较为明显。

市场竞争激烈,发展趋势受多种因素影响。

在未来,螺纹钢市场将面临更多的机遇与挑战,需要企业制定合理的发展战略来应对市场变化。

2024年螺纹钢市场规模分析引言螺纹钢是建筑业和工程业中常用的一种钢材,具有很高的强度和耐久性,广泛应用于桥梁、高楼建筑和公路等领域。

螺纹钢市场是一个重要的经济指标,其规模和发展对于国民经济的稳定和增长起着关键作用。

本文将对螺纹钢市场的规模进行深入分析,以期提供市场参与者和政策制定者有关该行业的重要信息。

螺纹钢市场概述螺纹钢市场是指以螺纹钢为核心产品的交易市场,包括生产、销售和交易等环节。

螺纹钢是一种由碳素钢制成的带有螺纹纹路的钢材,具有很高的韧性和强度,广泛用于建筑和工程项目中的钢筋混凝土加固。

2024年螺纹钢市场规模分析市场规模的定义螺纹钢市场规模指的是在一定时间内,螺纹钢的总产量或总销售量。

市场规模是衡量一个产业或行业的重要指标,可以反映该行业的发展水平和经济贡献度。

市场规模的计算方法市场规模的计算方法通常分为两种,即产量法和销售量法。

1.产量法:通过统计螺纹钢的总产量来计算市场规模。

这种方法适用于通过生产数据来评估市场规模的情况。

2.销售量法:通过统计螺纹钢的总销售量来计算市场规模。

这种方法适用于通过销售数据来评估市场规模的情况。

螺纹钢市场规模的分析螺纹钢市场规模的分析需要考虑以下几个因素:1.产量:螺纹钢的总产量是评估市场规模的重要指标之一。

产量的增加可以反映市场需求的增加,从而推动市场规模的增长。

2.销售量:螺纹钢的总销售量是评估市场规模的另一个重要指标。

销售量的增加可以反映市场需求的增加,从而推动市场规模的增长。

3.市场份额:螺纹钢市场的市场份额可以反映一个企业或地区在整个市场中的占比。

市场份额的增加可以推动市场规模的增长。

4.市场竞争:螺纹钢市场的竞争情况对市场规模的发展有重要影响。

市场竞争的激烈程度将决定市场规模的增长速度。

结论通过对螺纹钢市场规模的深入分析,我们可以得出以下结论:1.螺纹钢市场规模呈现增长趋势,说明市场需求在增加。

2.市场竞争激烈,市场份额分配不均,需要进一步加强市场监管。

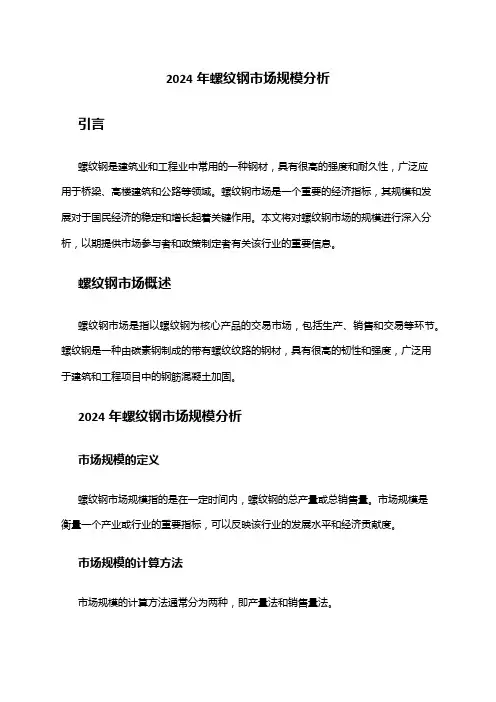

螺纹钢、线材现货市场概况(修改稿)————————————————————————————————作者: ————————————————————————————————日期:ﻩ图1:2009年我国钢筋产量地区分布西北7.2%东北5.9%西南10.4%中南17.3%华东39.8%华北19.5%螺纹钢、线材市场概况一、我国螺纹钢市场概况 1.1产量及地区分布2009年我国钢筋产量为12151万吨,较上年增加2591万吨,增长27.1%。

2009年我国钢筋产量占全部钢材产量(69244万吨,含重复材)的比例为17.5%,较2008年提高了0.9个百分点。

分区域来看,我国钢筋产量主要集中在华东地区,2009年华东地区钢筋产量以4831.01万吨,占全国钢筋产量的39.8%,居于各大区之首,并超过了华北和中南地区产量之和。

在钢筋产量前十名的省市中,华东地区江苏、山东、安徽和江西占据四席,在年产钢筋1000万吨以上的省市中,江苏和山东分别以1901.14万吨和1127.89万吨分占第一和第三位。

见图1,表1。

分企业来看,2009年中国钢铁工业协会重点统计钢铁企业钢筋产量为9173.63万吨,同比增加2049.92万吨,增长28.8%,增幅略高于全国。

值得注意的是,螺纹钢产业集中度进一步下降。

据统计,前十名钢铁企业集团钢筋产量5310.3万吨,占全国产量的43.7%,较2008年下降1.9个百分点。

见表2。

表1:2009年我国钢筋分区域、省市产量排序(万吨)序号地区省市2009年上年同期增减增幅%数据来源:国家统计合计12150.6 9560.042590.5127.11、华东4831.01 3961.32 869.6922.0 2、华北2365.961858.86 507.1 27.3 3、中南2102.421646.5 455.92 27.74、西南1263.11 1097.43 165.6815.15、西北877.07577.67 299.4 51.86、东北710.98 418.26292.72 70.0 序号地区省市2009年上年同期增减增幅%1、江苏1901.14 1570.16 330.9821.12、河北1343.391183.87 159.52 13.53、山东1127.89 925.34 202.55 21.94、四川642.24 523.38 118.86 22.7 5、安徽626.1 518.77107.33 20.76、江西594.2 498.56 95.64 19.27、河南516.26 467.1549.1110.58、广东508.98419.62 89.36 21.39、陕西490.41 274.73 215.6878.510、辽宁455.81 288.34 167.4758.111、山西445.21 288.98 156.23 54.112、湖南429.1 300.78128.32 42.7 13、福建410.99332.8378.16 23.514、广西364.65263 101.6538.715、云南354.2323.53 30.67 9.516、湖北277.84 191.73 86.11 44.9 17、天津264 167.9 96.1 57.2 18、贵州218.62 202.54 16.087.919、新疆193.1 162.38 30.72 18.920、北京185.86117.21 68.6558.621、黑龙江155.21 103.74 51.47 49.6 22、浙江151.3 93.42 57.88 6223、甘肃150.45 106.3744.08 41.424、内蒙古127.5100.9 26.626.425、吉林99.96 26.18 73.78 281.826、重庆48.0547.98 0.07 0.127、宁夏34.27 30.084.19 13.928、上海19.39 22.24 -2.85 -12.8 29、青海8.84 4.11 4.73 115.1 30、海南 5.59 4.22 1.37 32.5 数据来源:国家统计局,钢之家整理表2:2009年我国重点钢铁企业钢筋产量排序(万吨)序号企业名称2009年2008年增减增幅全国合计12150.55 9560.042590.51 27.1 重点合计9173.637123.72 2049.92 28.8 1 河北钢铁集团836.55 714.65121.90 17.1 2山东钢铁集团有限公司821.72 705.89 115.83 16.43 武汉钢铁(集团)公司686.86495.83 191.03 38.54 江苏沙钢集团679.06 625.60 53.46 8.5 5首钢集团516.80 412.21104.59 25.46 宝钢集团有限公司472.03386.6685.38 22.1 7萍乡钢铁有限责任公司368.28 292.78 75.49 25.88 北京建龙重工集团有限公司333.82 279.28 54.53 19.59 酒泉钢铁(集团)有限责任公司305.24 217.59 87.6540.310 新兴铸管股份有限公司289.94 225.59 64.34 28.5 11马钢(集团)控股有限公司274.89 248.12 26.77 10.812 陕西龙门钢铁(集团)有限责任公司274.79168.06 106.73 63.513 福建三钢(集团)有限责任公司247.83 200.81 47.03 23.4 14 常州中天钢铁有限公司225.53 110.62114.91103.9 15 冷水江钢铁有限责任公司211.73 170.95 40.78 23.9 16 河北敬业企业集团206.64 169.12 37.52 22.217 安阳钢铁集团有限责任公司200.92151.7849.14 32.418 湖南华菱钢铁集团有限责任公司167.89 99.31 68.58 69.119 四川川威钢铁集团有限公司164.97 164.67 0.30 0.220 日照钢铁控股集团有限公司153.11 108.64 44.47 40.9 21 西林钢铁集团有限公司151.28100.2251.06 51.0 22 四川达州钢铁集团有限责任公司150.72 137.2113.51 9.823通化钢铁集团有限责任公司145.45 25.06 120.40 480.5 24 南昌钢铁有限责任公司134.28 143.34 -9.05 -6.3 25凌源钢铁集团有限责任公司117.14 51.83 65.31 126.0 26 山西海鑫钢铁有限公司111.5894.14 17.43 18.527北台钢铁公司109.31 56.02 53.30 95.1 28攀枝花钢铁(集团)公司108.80 84.66 24.14 28.529 天津天钢集团有限公司104.37 49.2255.15 112.130 河南济源钢铁(集团)有限公司100.19 101.11 -0.92 -0.931 包头钢铁(集团)有限责任公司81.66 72.31 9.3512.932 天津天铁冶金集团有限公司70.1349.43 20.7041.933 陕西略阳钢铁有限责任公司62.27 22.85 39.42 172.5 34 新余钢铁有限责任公司59.63 44.3515.28 34.535 山西中阳钢铁有限公司41.908.25 33.66 408.136 唐山国丰钢铁有限公司41.10 40.04 1.06 2.737 南京钢铁集团有限公司36.82 9.0927.73 304.938 重庆钢铁(集团)有限责任公司36.12 38.78 -2.66-6.939 浙江衢州元立金属制品有限公司35.11 20.46 14.6571.6 40青岛钢铁控股集团有限责任公司13.86 21.59 -7.73 -35.841 邢台钢铁有限责任公司11.34 0.00 11.34 --42 西宁特殊钢集团有限责任公司8.84 4.11 4.73114.843 中信泰富特钢集团2.67 1.23 1.44 117.044 杭州钢铁(集团)公司0.450.24 0.20 85.0 数据来源:中国钢铁工业协会,钢之家整理。

2024年螺纹钢市场调查报告1. 背景介绍螺纹钢是一种常用的钢材,在建筑、桥梁、机械制造等领域广泛应用。

本报告通过对螺纹钢市场进行调查,对当前市场供需状况、价格变动以及市场竞争情况进行分析,以帮助读者了解螺纹钢市场的现状。

2. 市场供需状况根据调查数据显示,螺纹钢市场存在较大的供需缺口。

需求侧,建筑业、基础设施建设以及机械制造等行业对螺纹钢的需求量持续增长,但供给端产能扩张相对滞后,导致供需矛盾加剧。

由于市场竞争激烈,一些供应商无法满足市场需求,市场价格出现上涨趋势。

3. 价格变动分析螺纹钢价格受到多种因素影响。

首先,成本因素是主要的影响因素之一。

原材料价格上涨、人工成本增加等都会推动螺纹钢价格上涨。

其次,市场供需关系也是决定价格的重要因素。

供需矛盾加剧时,市场价格上涨;供给过剩时,价格下跌。

此外,宏观经济环境、政策调控等也会对螺纹钢价格产生影响。

4. 市场竞争情况螺纹钢市场竞争激烈,主要集中在供应商之间。

大型钢铁企业拥有规模优势和品牌优势,能够提供大量的产品,并在市场上保持竞争优势。

小型供应商则通过价格战来争夺市场份额。

此外,进口螺纹钢的竞争也加剧了市场竞争。

由于国内市场缺口较大,进口螺纹钢成为一些供应商的选择。

5. 市场前景展望螺纹钢市场有望持续保持增长态势。

随着国家基础设施建设的不断推进,螺纹钢的需求量将持续增加。

同时,建筑业的发展也将带动螺纹钢市场的增长。

然而,市场竞争将更加激烈,供应商需要加强产品品质和服务,提高竞争力。

6. 结论本报告通过对螺纹钢市场的调查,对市场供需状况、价格变动和市场竞争情况进行了分析。

螺纹钢市场存在着供需缺口,价格波动较大,市场竞争激烈。

未来螺纹钢市场有望保持持续增长,但供应商需加强产品品质和服务来应对竞争压力。

(文档字数:255 字)。

2023年四级螺纹钢行业市场分析现状四级螺纹钢是一种常见的建筑用钢材,广泛应用于建筑、桥梁、水利和道路等工程领域。

与其他钢材相比,四级螺纹钢具有强度高、耐久性好、可加工性好等特点,在建筑领域中起着重要的作用。

以下是对四级螺纹钢行业市场的现状进行的分析。

一、市场需求量大随着国家经济的快速发展,城市化进程的加快以及基础设施建设的不断推进,对四级螺纹钢的需求量不断增加。

建筑工程的需求量主要来自于房地产、基础设施、城市更新和交通运输等领域,这些领域的发展对四级螺纹钢市场需求起到了重要的推动作用。

二、市场竞争激烈由于四级螺纹钢市场需求量大,各个钢铁企业都争相进入这个市场,导致市场竞争激烈。

目前,国内外有众多的钢铁企业生产并销售四级螺纹钢产品,市场上充斥着各种品牌和型号的产品。

这就要求生产企业在产品质量、价格竞争、销售渠道等方面不断进行改善,才能在激烈的市场竞争中获得竞争优势。

三、产品质量与技术水平提升四级螺纹钢作为一种重要的建筑材料,其产品质量和技术水平将直接影响到工程的安全性和使用寿命。

目前,国内钢铁企业在四级螺纹钢生产方面已取得了一定的技术进步,不断提升产品的质量和技术水平。

一些企业采用先进的生产设备和工艺技术,提高产品的抗拉强度、抗腐蚀性能和加工性能,以满足不同工程的需求。

四、低碳环保趋势加大随着全球环保意识的提升,建筑行业对环保型钢材的需求越来越大。

四级螺纹钢作为主要的建筑用钢材之一,也面临着低碳环保的要求。

目前,一些钢铁企业已开始研发和生产低碳环保的四级螺纹钢产品,以满足市场需求。

同时,政府也加大了对钢铁行业的环保监管力度,推动行业向低碳环保方向转型发展。

五、市场价格波动较大由于市场竞争激烈,四级螺纹钢的市场价格也出现了较大的波动。

钢材价格的波动主要受到原材料价格、市场供求关系、政策环境等因素的影响。

近年来,国内和国际上的钢材价格持续上涨,导致四级螺纹钢的价格也出现了明显的上涨趋势。

这对建筑行业的成本和项目预算产生了一定的影响。

2023年螺纹钢行业市场调查报告螺纹钢是一种常用的钢材,广泛应用于建筑、桥梁、公路等领域。

为了更全面地了解螺纹钢行业市场情况,进行了一份市场调查报告。

该报告主要包括以下内容:一、市场概况根据调查结果,螺纹钢行业市场规模庞大,市场需求旺盛。

在建筑领域,螺纹钢被广泛用于混凝土加固,铁路、高速公路等基础设施建设上的需求也非常大。

二、行业竞争状况螺纹钢行业竞争激烈,市场上存在大量的螺纹钢生产厂家。

这些厂家之间竞争主要体现在产品质量和价格上。

一些知名品牌在市场上占据较大份额,但随着技术进步和市场需求的改变,新兴企业也有机会进入市场。

三、市场价格分析根据调查结果,螺纹钢价格受多种因素的影响,如原材料价格、宏观经济形势等。

市场价格波动较大,需要及时关注市场动态来做出合理的采购决策。

四、市场发展趋势根据调查结果,螺纹钢行业未来发展前景广阔。

随着城镇化进程的加快,基础设施建设的需求将继续增长,这将带动螺纹钢的需求。

另外,随着科技的进步和环保意识的增强,螺纹钢的生产技术将不断改进,产品质量将得到提高。

五、市场风险分析螺纹钢行业也面临一些风险,如原材料价格波动、环保政策的影响等。

此外,由于市场竞争激烈,一些低质量的产品也可能对行业造成负面影响。

六、市场推广策略为了更好地开拓市场,螺纹钢企业应该采取适当的市场推广策略。

这包括加强产品品牌建设、提高产品质量、优化售后服务等。

通过这份市场调查报告,可以更全面地了解螺纹钢行业市场的概况、竞争状况、价格波动、发展趋势以及面临的风险。

同时,也为螺纹钢企业制定合理的市场推广策略提供了参考。

2023年螺纹钢行业市场分析现状螺纹钢是一种在建筑、桥梁、公路、机械制造等领域广泛使用的钢材,螺纹钢行业市场分析的现状主要包括市场规模、供需状况、竞争态势、政策环境等方面。

首先,在市场规模方面,螺纹钢市场规模庞大。

随着国民经济的发展,建筑、基础设施建设、城镇化进程加快等需求不断增长,螺纹钢的市场需求也在不断扩大。

而且,螺纹钢作为建筑钢材的主要种类之一,其需求量占据了钢铁市场的重要比例。

因此,螺纹钢市场规模庞大,持续增长。

其次,在供需状况方面,螺纹钢的供需格局相对平衡。

螺纹钢市场的供需关系主要受到宏观经济、政策环境等因素的影响。

近年来,我国宏观经济保持平稳增长,建筑、基础设施建设等领域需求稳定,给螺纹钢市场带来较好的供需环境。

同时,我国钢铁行业的产能过剩问题也逐渐得到解决,钢铁产能得到有效控制。

因此,螺纹钢市场供需状况相对平衡。

再次,在竞争态势方面,螺纹钢市场竞争激烈。

随着我国投资力度的加大,螺纹钢生产企业的数量不断增加,同质化竞争加剧。

同时,螺纹钢行业的技术含量相对较低,产能过剩问题突出,价格竞争成为市场上的主要竞争方式。

由于市场需求增长较为稳定,螺纹钢市场竞争趋于白热化,企业之间的竞争主要通过降低生产成本、提高产品质量、拓展销售渠道等方式进行。

最后,在政策环境方面,螺纹钢行业面临一系列政策调整。

中国政府在近年来出台了一系列限制钢铁产能过剩的措施和政策,其中也包括了螺纹钢行业的整顿。

政策调整主要包括减少产能、推动企业兼并重组、提高环境保护要求等。

这些政策的出台对于整顿市场秩序、保护环境等方面具有重要意义,但同时也给螺纹钢行业带来了一定的不确定性。

综上所述,螺纹钢行业市场分析的现状主要体现在市场规模庞大、供需状况相对平衡、竞争态势激烈、政策环境调整等方面。

对于螺纹钢行业来说,如何抓住市场机遇,提高产品质量,拓展销售渠道,进行技术创新等方面是当前行业发展的关键。

同时,企业还需要密切关注政策环境的变化,积极调整经营策略,以应对市场风险和挑战。

螺纹钢行业分析螺纹钢是建筑钢材中的一种常用产品,主要用于混凝土钢筋加工和建筑施工。

螺纹钢行业是现代建筑产业链中的重要环节之一。

下面从市场需求、供应现状、行业竞争以及发展趋势等方面对螺纹钢行业进行分析。

首先,螺纹钢行业的市场需求旺盛。

随着城市化进程不断加快,建筑施工需求持续增加。

螺纹钢作为主要的建筑钢材,需求量持续稳定增长。

另外,随着国民经济的快速发展和工业结构调整,螺纹钢的应用领域也在不断扩大,包括轨道交通、桥梁、水利工程等领域,对螺纹钢的需求也逐渐增加。

其次,螺纹钢行业的供应现状比较稳定。

我国是世界上最大的螺纹钢生产国家,年产量居全球之首。

国内螺纹钢生产企业众多,规模较大的有鞍钢、宝钢等知名企业。

另外,国内螺纹钢的供应链系统相对完善,产品种类齐全,满足市场需求。

再次,螺纹钢行业的竞争激烈。

市场上的螺纹钢生产企业众多,竞争十分激烈。

无论是品质还是价格,企业都需要保持竞争力。

此外,随着国内市场竞争加剧,一些企业开始拓展海外市场,增加市场占有率。

因此,螺纹钢企业需要不断提高产品质量,降低生产成本,加强品牌建设,以保持市场竞争力。

最后,螺纹钢行业的发展趋势主要包括技术升级、产业整合以及环保要求增加等方面。

随着科技进步,螺纹钢生产技术不断更新,新工艺、新材料的出现,使产品质量和性能得到提升。

此外,随着产业整合的加速,一些规模不大的螺纹钢企业可能会被大型企业兼并或淘汰。

另外,环保要求的提高也对螺纹钢行业的发展带来一定的影响。

企业需要投入更多的资金和技术来解决环境污染问题。

综上所述,螺纹钢行业是一个市场需求旺盛、供应稳定的行业,但竞争激烈。

未来,螺纹钢行业的发展将更加注重技术升级、产业整合和环保要求,做好市场规划和品牌建设,才能在激烈的竞争环境中取得成功。

2023年三级螺纹钢行业市场发展现状

三级螺纹钢是指直径在6-12mm之间的螺纹钢材料,主要用于混凝土加固并作为建筑物的支撑材料。

在中国,三级螺纹钢是钢筋材料中产量和消费量较大的一个品种,其市场发展现状如下。

一、产能过剩,市场供需矛盾严重

三级螺纹钢产能过剩是当前市场发展的主要问题之一。

大量钢铁企业陆续增建、扩建三级螺纹钢生产线,导致生产能力过剩。

同时,随着房地产行业和基础设施建设的发展速度放缓,市场需求不足,供需矛盾愈发突出。

二、价格波动较大,利润空间变小

由于市场竞争激烈,三级螺纹钢的价格波动较大。

钢铁企业往往依靠价格战来争夺市场份额,企业间价格差异大,利润空间也因此变小。

随着行业发展趋势的明显,价格战将逐渐上升,三级螺纹钢的价格也有望趋于稳定。

三、品种和质量差异大

在三级螺纹钢的同类产品中,品种和质量差异较大。

钢铁企业的生产工艺、设备和技术水平不同,导致生产的三级螺纹钢质量差异较大。

钢铁企业努力改善生产技术,提高产品质量,将逐渐成为市场竞争的重要手段。

四、市场竞争激烈,企业需增强竞争力

三级螺纹钢市场竞争激烈,钢铁企业必须增强自身的综合竞争力以获得市场份额。

企业应该加大对技术研发的投入,提高工艺水平和产品质量;积极开拓销售渠道,提高售后服务质量;增强自身品牌影响力,提高市场知名度等。

总之,三级螺纹钢市场发展面临众多问题和挑战,但随着行业竞争的激烈程度逐渐增强,大量企业将被淘汰,留下的企业也将逐渐发展壮大。

企业应积极应对市场变化,通过不断改进和提高创新能力,打造出自己的品牌和市场竞争力,从而在市场中获得更大的份额和回报。

2024年三级螺纹钢市场环境分析螺纹钢是一种广泛应用于建筑和工程领域的钢材,它具有强度高、可塑性好等特点,在市场上有着重要地位。

本文将对三级螺纹钢市场环境进行分析。

1. 市场规模三级螺纹钢市场的规模庞大。

根据统计数据显示,全球三级螺纹钢市场的年产量超过1000万吨,市场价值超过1000亿美元。

中国是世界上三级螺纹钢最大的生产和消费国家,市场规模占据了全球的一半以上。

2. 市场需求三级螺纹钢市场需求主要来自于建筑和工程行业。

随着城市化进程的加快,住房建设和基础设施建设需求持续增长,这推动了三级螺纹钢市场的发展。

另外,工业领域也对三级螺纹钢有一定需求,用于制造机械设备等。

3. 市场竞争三级螺纹钢市场竞争激烈。

主要竞争者包括国内外大型钢铁企业以及中小型钢铁企业。

国内大型钢铁企业具有规模经济优势和技术实力,拥有先进的生产设备和高效的供应链管理。

中小型钢铁企业则通过降低成本、提供灵活的服务等方式争取市场份额。

另外,国际市场竞争也对三级螺纹钢市场造成一定影响。

4. 市场价格三级螺纹钢市场价格波动较大。

价格受到市场供需关系、原材料价格、政策调控等多种因素的影响。

在供需平衡的情况下,价格相对稳定。

但当需求大于供应时,价格会上涨;反之,价格下跌。

5. 市场政策政府在三级螺纹钢市场制定了一系列政策和标准,以保障市场的健康发展。

政策内容包括规范生产标准、环境保护、资质认证等。

这些政策的实施对于提升市场竞争力、促进产业升级具有重要作用。

6. 市场发展趋势随着建筑和工程领域的不断发展壮大,三级螺纹钢市场具有良好的发展前景。

未来,随着技术的进步和创新,三级螺纹钢的质量和性能将进一步提升,满足市场需求。

同时,环保和可持续发展的要求也会对三级螺纹钢市场产生积极影响。

综上所述,三级螺纹钢市场具有庞大的规模和良好的发展前景。

然而,市场竞争激烈以及价格波动等因素也带来一定的挑战。

为了保持竞争力,企业应不断提升技术实力、提高产品质量,并关注政策和市场发展趋势的变化,做出相应调整。

图1:2009年我国钢筋产量地区分布西北7.2%东北5.9%西南10.4%中南17.3%华东39.8%华北19.5%螺纹钢、线材市场概况一、我国螺纹钢市场概况 1.1产量及地区分布2009年我国钢筋产量为12151万吨,较上年增加2591万吨,增长27.1%。

2009年我国钢筋产量占全部钢材产量(69244万吨,含重复材)的比例为17.5%,较2008年提高了0.9个百分点。

分区域来看,我国钢筋产量主要集中在华东地区,2009年华东地区钢筋产量以4831.01万吨,占全国钢筋产量的39.8%,居于各大区之首,并超过了华北和中南地区产量之和。

在钢筋产量前十名的省市中,华东地区江苏、山东、安徽和江西占据四席,在年产钢筋1000万吨以上的省市中,江苏和山东分别以1901.14万吨和1127.89万吨分占第一和第三位。

见图1,表1。

分企业来看,2009年中国钢铁工业协会重点统计钢铁企业钢筋产量为9173.63万吨,同比增加2049.92万吨,增长28.8%,增幅略高于全国。

值得注意的是,螺纹钢产业集中度进一步下降。

据统计,前十名钢铁企业集团钢筋产量5310.3万吨,占全国产量的43.7%,较2008年下降1.9个百分点。

见表2。

序号地区省市 2009年上年同期增减增幅%合计12150.6 9560.04 2590.51 27.1 1、华东4831.013961.32869.6922.02、华北2365.96 1858.86 507.1 27.33、中南2102.42 1646.5 455.92 27.74、西南1263.11 1097.43 165.68 15.15、西北877.07 577.67 299.4 51.86、东北710.98 418.26 292.72 70.0 序号地区省市2009年上年同期增减增幅%1、江苏1901.14 1570.16 330.98 21.12、河北1343.39 1183.87 159.52 13.53、山东1127.89 925.34 202.55 21.94、四川642.24 523.38 118.86 22.75、安徽626.1 518.77 107.33 20.76、江西594.2 498.56 95.64 19.27、河南516.26 467.15 49.11 10.58、广东508.98 419.62 89.36 21.39、陕西490.41 274.73 215.68 78.510、辽宁455.81 288.34 167.47 58.111、山西445.21 288.98 156.23 54.112、湖南429.1 300.78 128.32 42.713、福建410.99 332.83 78.16 23.514、广西364.65 263 101.65 38.715、云南354.2 323.53 30.67 9.516、湖北277.84 191.73 86.11 44.917、天津264 167.9 96.1 57.218、贵州218.62 202.54 16.08 7.919、新疆193.1 162.38 30.72 18.920、北京185.86 117.21 68.65 58.621、黑龙江155.21 103.74 51.47 49.622、浙江151.3 93.42 57.88 6223、甘肃150.45 106.37 44.08 41.424、内蒙古127.5 100.9 26.6 26.425、吉林99.96 26.18 73.78 281.826、重庆48.05 47.98 0.07 0.127、宁夏34.27 30.08 4.19 13.928、上海19.39 22.24 -2.85 -12.829、青海8.84 4.11 4.73 115.130、海南 5.59 4.22 1.37 32.5 数据来源:国家统计局,钢之家整理表2:2009年我国重点钢铁企业钢筋产量排序(万吨)序号企业名称2009年2008年增减增幅全国合计12150.55 9560.04 2590.51 27.1 重点合计9173.63 7123.72 2049.92 28.81 河北钢铁集团836.55 714.65 121.90 17.12 山东钢铁集团有限公司821.72 705.89 115.83 16.43 武汉钢铁(集团)公司686.86 495.83 191.03 38.54 江苏沙钢集团679.06 625.60 53.46 8.55 首钢集团516.80 412.21 104.59 25.46 宝钢集团有限公司472.03 386.66 85.38 22.17 萍乡钢铁有限责任公司368.28 292.78 75.49 25.88 北京建龙重工集团有限公司333.82 279.28 54.53 19.59 酒泉钢铁(集团)有限责任公司305.24 217.59 87.65 40.310 新兴铸管股份有限公司289.94 225.59 64.34 28.511 马钢(集团)控股有限公司274.89 248.12 26.77 10.812 陕西龙门钢铁(集团)有限责任公司274.79 168.06 106.73 63.513 福建三钢(集团)有限责任公司247.83 200.81 47.03 23.414 常州中天钢铁有限公司225.53 110.62 114.91 103.915 冷水江钢铁有限责任公司211.73 170.95 40.78 23.916 河北敬业企业集团206.64 169.12 37.52 22.217 安阳钢铁集团有限责任公司200.92 151.78 49.14 32.418 湖南华菱钢铁集团有限责任公司167.89 99.31 68.58 69.119 四川川威钢铁集团有限公司164.97 164.67 0.30 0.220 日照钢铁控股集团有限公司153.11 108.64 44.47 40.921 西林钢铁集团有限公司151.28 100.22 51.06 51.022 四川达州钢铁集团有限责任公司150.72 137.21 13.51 9.823 通化钢铁集团有限责任公司145.45 25.06 120.40 480.524 南昌钢铁有限责任公司134.28 143.34 -9.05 -6.325 凌源钢铁集团有限责任公司117.14 51.83 65.31 126.026 山西海鑫钢铁有限公司111.58 94.14 17.43 18.527 北台钢铁公司109.31 56.02 53.30 95.128 攀枝花钢铁(集团)公司108.80 84.66 24.14 28.529 天津天钢集团有限公司104.37 49.22 55.15 112.130 河南济源钢铁(集团)有限公司100.19 101.11 -0.92 -0.931 包头钢铁(集团)有限责任公司81.66 72.31 9.35 12.932 天津天铁冶金集团有限公司70.13 49.43 20.70 41.933 陕西略阳钢铁有限责任公司62.27 22.85 39.42 172.534 新余钢铁有限责任公司59.63 44.35 15.28 34.535 山西中阳钢铁有限公司41.90 8.25 33.66 408.136 唐山国丰钢铁有限公司41.10 40.04 1.06 2.737 南京钢铁集团有限公司36.82 9.09 27.73 304.938 重庆钢铁(集团)有限责任公司36.12 38.78 -2.66 -6.939 浙江衢州元立金属制品有限公司35.11 20.46 14.65 71.640 青岛钢铁控股集团有限责任公司13.86 21.59 -7.73 -35.841 邢台钢铁有限责任公司11.34 0.00 11.34 --42 西宁特殊钢集团有限责任公司8.84 4.11 4.73 114.843 中信泰富特钢集团 2.67 1.23 1.44 117.044 杭州钢铁(集团)公司0.45 0.24 0.20 85.0 数据来源:中国钢铁工业协会,钢之家整理。

1.2消费量及主要消费领域螺纹钢消费领域单一,集中在建筑领域。

主要用于房屋、桥梁、道路等土建工程建设。

大从高速公路、铁路、桥梁、涵洞、隧道、防洪、水坝等公用设施,小到房屋建筑的基础、梁、柱、墙、板,螺纹钢都是不可或缺的结构材料。

随着我国城镇化程度的不断深入,基础设施建设、房地产的蓬勃发展对螺纹钢的需求强烈。

钢筋混凝土结构仍然是当前及未来相当长时期内我国建筑的主要结构形式。

因此,可以预期螺纹钢需求量和产量仍将保持较高水平。

据统计,我国建筑业用钢量约占钢材消耗总量的50%左右。

建筑业作为资源消耗量较大行业之一,要实现可持续发展,就必须调整建筑材料消耗结构,大力使用高强钢筋和高性能混凝土,走节约型发展道路。

如果能够将目前使用的钢筋和混凝土提高一个强度等级,则可以给社会带来巨大节约。

根据测算,如果能够按照规范的要求,将钢筋混凝土的主导受力钢筋强度提高到400-500N/mm2,则可以在目前用钢量的水平上节约10%左右。

2009年,受益于以政府为投资主体的基础设施建设大幅增长和房地产开发投资恢复增长,螺纹钢表观消费量突破1亿吨至12126万吨,较2008年增加2531万吨,增长26.4%,增量创历史最高。

见表3。

1.3进出口情况国内和国外螺纹钢使用标准不一致,且国内螺纹钢供应能力充足,我国进口螺纹钢数量长期保持较低水平。

出于同样的原因,螺纹钢出口多集中于大中型钢铁企业。

2007-2008年受国际市场需求拉动,我国螺纹钢出口大幅增长,螺纹钢出口量占产量的比例一度接近6%。

随着国际金融危机的爆发,国际市场需求停滞,2009年我国螺纹钢出口量降至31万吨,为2000年以来的最低水平。

分地区来看,螺纹钢进口以欧洲、日本为主,出口以亚洲和非洲地区为主,详见表4。

需要说明的是,在2007年和2008年,一些企业为规避螺纹钢出口关税,按合金钢棒材税则报关出口。

因此,螺纹钢的实际出口数量要远大于统计数据。

表3:2001-2009年我国钢筋资源供应量(万吨)钢筋2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年产量2613 3735 4517 6016 5855 6776 8304 10137 9709 12151 进口 5 6 15 25 19 9 6 5 3 6出口34 53 39 74 117 174 374 591 117 31 净出口29 47 24 49 98 166 368 586 114 25 表观消费量2584 3688 4493 5967 5757 6610 7936 9551 9595 12126 出口/产量,% 1.28 1.43 0.86 1.23 1.99 2.57 4.50 5.83 1.20 0.25 数据来源:中国钢铁工业协会,钢之家整理。