第十一章SPSS的时间序列分析

- 格式:ppt

- 大小:484.00 KB

- 文档页数:40

SPSS随机时间序列分析技巧教材SPSS(Statistical Package for the Social Sciences)是一款用于统计分析和数据挖掘的软件工具。

它提供了丰富的功能和功能,可以用于各种统计分析任务。

其中一个强大的功能是随机时间序列分析,它可以帮助用户了解和解释时间序列数据的模式和趋势。

本文将介绍一些SPSS中常用的随机时间序列分析技巧。

1. 数据导入:首先,将时间序列数据导入SPSS中。

确保数据以适当的格式存储,并正确地标识时间变量。

SPSS支持多种数据格式,如CSV、Excel等。

2. 数据检查:在进行时间序列分析之前,需要对数据进行一些基本的检查。

可以使用SPSS中的描述性统计量来检查数据的一般概况,比如数据的均值、方差、最大值和最小值等。

如果数据存在缺失值、异常值或离群值,需要进行适当的数据清洗。

3. 时间序列图:时间序列图可以帮助用户直观地了解数据的模式和趋势。

SPSS提供了绘制时间序列图的功能,用户可以选择不同的图形类型,如折线图、散点图等。

通过观察时间序列图,用户可以判断数据是否存在趋势、季节性或周期性等特征。

4. 时间序列分解:时间序列分解是将时间序列数据分解为趋势、周期和随机成分的过程。

SPSS提供了用于时间序列分解的函数和工具,用户可以根据需要选择不同的分解方法,如移动平均法、指数平滑法等。

分解后的时间序列可以帮助用户更好地理解数据的结构和组成。

5. 自相关分析:自相关分析是研究时间序列数据自身相关性的一种方法。

SPSS提供了自相关分析的功能,用户可以计算自相关系数,并绘制自相关图。

自相关分析可以帮助用户判断时间序列数据是否具有持续性,即当前的值是否与以前的值相关。

6. 平稳性检验:平稳性是时间序列分析的一个重要概念,它指的是时间序列数据的均值和方差在时间上保持稳定。

SPSS提供了多种平稳性检验方法,如ADF检验、KPSS检验等。

通过进行平稳性检验,用户可以判断时间序列数据是否适合进行随机时间序列分析。

SPSS时间序列分析案例时间序列分析是一种研究时间上连续观测变量的统计方法。

它可以用于预测未来的趋势和模式,帮助企业提前做出调整。

SPSS是一款功能强大的统计分析软件,可以进行各种统计方法的分析。

以下将通过一个时间序列分析案例,介绍SPSS如何进行时间序列分析。

假设家服装零售店想要分析过去几个季度的销售数据,以便预测未来几个季度的销售情况。

该店提供的数据集包含每个季度的销售总额。

首先,我们需要导入数据集到SPSS软件中。

在SPSS软件的主界面,选择“文件”菜单中的“打开”选项,然后选择对应的数据文件。

接下来,我们需要将数据按照时间序列的顺序进行排序。

在数据视图中,点击数据集右上角的“排列数据”按钮,在弹出的菜单中选择时间变量,并按照升序进行排序。

点击“确定”按钮完成排序。

然后,我们可以使用SPSS的时间序列分析工具来执行分析。

在菜单栏选择“分析”选项,然后选择“时间序列”子菜单中的“建模”选项。

在弹出的对话框中选择要分析的变量,即销售总额,并点击“确定”按钮。

SPSS将会输出一个时间序列模型的报告。

报告中包含了多个统计指标,如拟合优度、残差等,以及趋势和季节性的分析结果。

通过这些指标,我们可以判断时间序列的趋势特征和模式,并做出预测。

除了时间序列分析工具,SPSS还提供了其他的时间序列分析方法,如平滑技术、ARIMA模型等。

根据具体的研究目的和数据特点,我们可以选择合适的方法进行分析。

在本案例中,我们可以使用平滑技术来预测未来的销售情况。

平滑技术根据历史数据的平均值来预测未来的值。

在SPSS的时间序列分析工具中,选择“平滑”子菜单中的“simple exponential smoothing”选项,并设置平滑指数和初始预测值。

SPSS将会输出一个平滑结果的报告,包含了预测值和置信区间。

通过以上步骤,我们可以通过SPSS进行时间序列分析,帮助企业做出准确的预测和决策。

当然,在实际应用中,还需要根据具体情况进行参数选择和模型检验,以确保分析结果的可靠性。

第11章SPSS在时间序列预测中的应用时间序列分析(Time Series Analyze)是概率统计学科中应用性较强的一个分支,在金融经济、气象水文、信号处理、机械振动等众多领域有从所采用的数学工具和理论,时间序列分析分为时域分析和谱分析两大类分析方法预测的流程通常可以用下图来描述11.1 时间序列的预处理11.1.1预处理的基本原理1.使用目的通过预处理,一方面能够使序列的随“时间”变化的、“动态”的特征体现得更加明显,利用模型的选择;另一方面也使得数据满足与模型的要求。

2.基本原理⑴数据采样采样的方法通常有直接采样、累计采样等。

⑵直观分析时间序列的直观分析通常包括离群点的检验和处理、缺损值的补足、指标计算范围是否统一等一些比较简单的,可以采用比较简单手段处理的分析。

⑶特征分析所谓特征分析就是在对数据序列进行建模之前,通过从时间序列中计算出一些有代表性的特征参数,用以浓缩、简化数据信息,以利数据的深入处理,或通过概率直方图和正态性检验分析数据的统计特性。

通常使用的特征参数有样本均值、样本方差、标准偏度系数、标准峰度系数等。

⑷相关分析所谓相关分析就是测定时间序列数据内部的相关程度,给出相应的定量度量,并分析其特征及变化规律。

理论上,自相关系数序列与时间序列具有相同的变化周期.所以,根据样本自相关系数序列随增长而衰减的特点或其周期变化的特点判断序列是否具有平稳性,识别序列的模型,从而建立相应的模型。

3.其他注意事项进行时间序列预处理的时候,常常需要对数据一些变换,例如,取对数,做一阶差分,做季节差分等。

11.1.2 时间序列预处理的SPSS操作详解Step01:数据准备选择菜单栏中的【Data(数据)】→【Define Dates(定义日期)】命令,弹出【Define Dates(定义日期)】对话框。

如果选择月度数据或季度数据,将会出现【Periodicity at higher level (更高级别的周期)】。

3.3时间序列分析3.3.1时间序列概述1.基本概念(1)一般概念:系统中某一变量的观测值按时间顺序(时间间隔相同)排列成一个数值序列,展示研究对象在一定时期内的变动过程,从中寻找和分析事物的变化特征、发展趋势和规律。

它是系统中某一变量受其它各种因素影响的总结果。

(2)研究实质:通过处理预测目标本身的时间序列数据,获得事物随时间过程的演变特性与规律,进而预测事物的未来发展。

它不研究事物之间相互依存的因果关系。

(3)假设基础:惯性原则。

即在一定条件下,被预测事物的过去变化趋势会延续到未来。

暗示着历史数据存在着某些信息,利用它们可以解释与预测时间序列的现在和未来。

近大远小原理(时间越近的数据影响力越大)和无季节性、无趋势性、线性、常数方差等。

(4)研究意义:许多经济、金融、商业等方面的数据都是时间序列数据。

时间序列的预测和评估技术相对完善,其预测情景相对明确。

尤其关注预测目标可用数据的数量和质量,即时间序列的长度和预测的频率。

2.变动特点(1)趋势性:某个变量随着时间进展或自变量变化,呈现一种比较缓慢而长期的持续上升、下降、停留的同性质变动趋向,但变动幅度可能不等。

(2)周期性:某因素由于外部影响随着自然季节的交替出现高峰与低谷的规律。

(3)随机性:个别为随机变动,整体呈统计规律。

(4)综合性:实际变化情况一般是几种变动的叠加或组合。

预测时一般设法过滤除去不规则变动,突出反映趋势性和周期性变动。

3.特征识别认识时间序列所具有的变动特征,以便在系统预测时选择采用不同的方法。

(1)随机性:均匀分布、无规则分布,可能符合某统计分布。

(用因变量的散点图和直方图及其包含的正态分布检验随机性,大多数服从正态分布。

)(2)平稳性:样本序列的自相关函数在某一固定水平线附近摆动,即方差和数学期望稳定为常数。

样本序列的自相关函数只是时间间隔的函数,与时间起点无关。

其具有对称性,能反映平稳序列的周期性变化。

特征识别利用自相关函数ACF:ρk=γk/γ0其中γk是y t的k阶自协方差,且ρ0=1、-1<ρk<1。

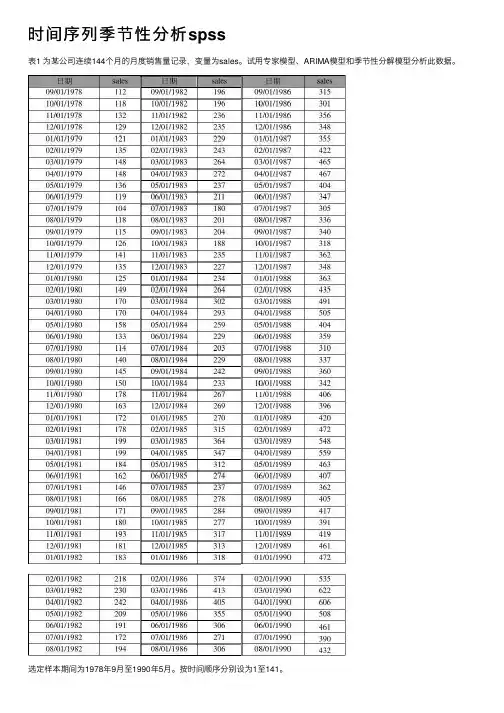

时间序列季节性分析spss表1 为某公司连续144个⽉的⽉度销售量记录,变量为sales。

试⽤专家模型、ARIMA模型和季节性分解模型分析此数据。

选定样本期间为1978年9⽉⾄1990年5⽉。

按时间顺序分别设为1⾄141。

⼀、画出趋势图,粗略判断⼀下数据的变动特点。

具体操作为:依次单击菜单“Analyz e→Forecasting→Sequence Chart”,打开“Sequence Chart”对话框,在打开的对话框中将sales选⼊“Variables”列表框,时间变量date选⼊“Time Axis Labels”,单击“OK”按钮,则⽣成如图2 所⽰的sales序列。

图1 “Sequence Chart”对话框从趋势图可以明显看出,时间序列的特点为:呈线性趋势、有季节性变动,但季节波动随着趋势增加⽽加⼤。

⼆、模型的估计(⼀)、季节性分解模型根据时间序列特点,我们选择带线性趋势的季节性乘法模型作为预测模型。

1、定义⽇期具体操作为:依次单击菜单“Data→Define Date”,打开“Define Date”对话框,在“Cases Are”列表框选择“Years,months”的⽇期格式,在对话框的右侧定义数据的起始年份、⽉份。

定义完毕后,单击“OK”按钮,在数据集中⽣成⽇期变量。

图3 “Define Date”对话框2、季节分解具体操作为:“Analyze→Forecasting→Seasonal Decomposition”打开“Seasonal Decomposition”对话框,将待分析的序列变量名选⼊“Variable”列表框。

在“Model Type”选择组中选择“Multiplicative”模型;在“Moving Average Weight”选择组中选择“Endpoints weighted by 0.5”。

单击“OK”按钮,执⾏季节分解操作。

图4 “Seasonal Decomposition”对话框3、画出序列图①原始序列和校正了季节因⼦作⽤的序列图图5为sales 序列和校正了季节因⼦作⽤的序列图。

SPSS基本应用♦知识点♦(1)单变量描述统计的基本内容与方法;♦(2)双变量描述统计的基本内容与方法;♦(3)均值比较的方法;♦(4)数据转化与调整的方法;spss概述♦SPSS FOR WINDOWS简明教程目录返回主页♦第一章SPSS的安装与概貌第二章SPSS的数据管理第三章SPSS文本文件编辑第一节SPSS的安装第二节SPSS的界面初识第一节数据的输入第二节数据的编辑第三节数据文件的管理第一节文本文件的管理第二节文本文件的编辑第四章摘要性分析第五章平均水平的比较第六章方差分析第一节Frequencies过程第二节Descriptives过程第三节Explore过程第四节Crosstabs过程第一节Means过程第二节Independent-Samples T Test过程第三节Paired-Samples T Test过程第四节One-Way ANOVA过程第一节Simple Factorial过程第二节General Factorial过程第三节Multivarite过程第七章相关分析第八章回归分析第九章对数线性模型第一节Bivariate Correlations过程第二节Partial Correlations过程第三节Distances Correlations过程第一节Linear过程第二节Curve Estimation过程第三节Logistic过程第四节Probit过程第五节Nonlinear过程第一节General过程第二节Hierarchical过程第三节Logit过程第十章分类分析第十一章因子分析第十二章可靠性分析第一节K-Means Cluster过程第二节Hierarchical Cluster 过程第三节Discriminant过程第十三章非参数检验第十四章生存分析第十五章统计图的绘制第一节Chi-Square过程第二节Binomial过程第三节Runs过程第四节1-Sample K-S过程第五节2 Independent Samples过程第六节k Independent Samples过程第七节2 Related Samples过程第八节K Related Samples过程第一节Life Tables过程第二节Kaplan-Meier过程第三节Cox Regression过程第一节直条图第二节线图第三节区域图第四节构成图第五节高低区域图第六节直条构成线图第七节质量控制图第八节箱图第九节均值相关区间图第十节散点图第十一节直方图第十二节正态概率分布图第十三节正态概率单位分布图第十四节普通序列图第十五节时间序列图C:\Users\ha\Desktop\SPSS教程.docSpss视频教程http://www.china-/Article/Class3/Class11/200812/43 82.html/programs/view/57WKi HirB44/Spss制图视频/programs/view/ulVnK _LMu2c/。

实验八spss11中的时间序列分析一、实验目的了解spss11中时间序列分析的简单方法二、实验原理介绍1.SPSS中时间序列分析简要介绍依时间顺序排列起来的一系列观测值称为时间序列,跟大部分的统计不同,这类资料的先后顺序是不能忽视的,更关键的是观测值之间不独立。

因此,这类数据不能用普通的统计方法解决。

时间序列分析(Time series)是专门用于分析这种时间序列资料的统计模型。

它考虑的不是变量之间的因果关系,而是重点考察变量在时间方面的发展变化规律,并为之建立数学模型。

时间序列分析的方法可以分为两大类:Time domain和Frequency domain。

前者将时间序列看成是过去一些点的函数,或者认为序列具有时间系统变化的趋势,它可以用不多的参数来加以描述,或者说可以通过差分、周期等还原成随机序列。

后者则认为时间序列是由数个正弦波成分叠加而成,当序列的确来自一些周期函数集合时,该方法特别有用。

不同的专业领域习惯用不同的方法:经济学习惯用Time domain,而电力工程专家则对Frequency domain更感兴趣。

下面讲述的都是Time domain由于时间序列模型的复杂性,它在spss中横跨了数据整理、统计分析和绘图三大部分,具体来说是:✧预处理模块:包括用于填充序列缺失值的Transform | replace Missing Values过程,建立时间变量的Data | Define dates过程和将序列平稳化的Transform | Create TimeSeries过程。

✧图形化观察/分析:时间序列在分析中高度依赖图形。

Spss为其提供了特有的观察工具:序列图(Sequence Chart)、自相关/偏自相关图(Autocorrelation Function,ACF & Autocorrelation Function,PACF)、交叉相关图(Crosscorrelation Function,CCF)、周期图(Periodogram)和谱密度图(Spectral Chart)。

图例7 一、循环变动及其测定目的二、循环变动的测定方法(一)直接法(二)剩余法循环变动分析循环变动分析-意义循环变动分析―形式直接法剩余法操作步骤用移动平均法,得到TC的估计,由Y/TC,得到仅含<a name=baidusnap0></a>季节</B>变动的序列,计算季节</B>指数对原序列建立趋势方程,得趋势项T 的估计值原始序列Y/TS得CI的数据对CI进行移动平均得到C的估计注:剔除趋势求季节</B>指数,如果没有特别要求就先采用移动平均法求其趋势,然后求季指回总目录回本章目录平稳时间序列概述平稳时间序列定义常见时间序列模型严平稳回总目录回本章目录平稳时间序列所谓平稳时间序列,指如果序列二阶矩有限 , 且满足如下条件:对任意整数为常数;对任意整数自协方差函数仅与时间间隔有关,和起止时刻无关。

即则称序列为宽平稳(或协方差平稳,二阶矩平稳)序列当时,自协方差函数就是方差回总目录回本章目录平稳序列图形上来看就是: (1)序列围绕常数的长期均值波动,称为是均值回复(Meaning Reversion) (2)在每一时刻,方差对均值的偏离基本相同,波动程度大致相等。

回总目录回本章目录最简单的宽平稳序列是白噪声,常记为,它是构成其他序列的基石,一般白噪声的定义如下:对任意对任意对不同的时刻自回归模型(AR:Auto-regressive);滑动平均模型(MA:Moving-Average);自回归滑动平均模型(ARMA:Auto-regressive Moving-Average)。

回总目录回本章目录常见时间序列模型 P阶自回归模型AR(P)模型回总目录回本章目录其中称为自回归系数,为白噪声序列上式称为是p阶自回归模型,简记为AR(p) 当满足一定条件时,序列是平稳的零均值时间序列满足如下形式 q阶滑动平均模型MA(q)模型回总目录回本章目录其中称为滑动平均系数,为白噪声序列上式称为是q阶滑动平均模型,简记为MA(q) 当阶数q有限时,序列是平稳的零均值时间序列满足如下形式自回归滑动平均模型(ARMA)模型回总目录回本章目录其中称为自回归系数,称为滑动平均系数,为白噪声序列上式称为是p阶自回归模型-q阶滑动平均模型,简记为AMMA(p,q). 当p=0, AMMA(p,q)--MA(q) 一般ARMA模型的数学形式为当满足一定条件时,序列是平稳的.从以上定义中可以看出,AR模型和MA模型即为ARMA模型的特例当q=0, AMMA(p,q)--MA(p) 回总目录回本章目录 ARMA模型的识别相关函数定阶法信息准则定阶法严平稳回总目录回本章目录相关函数定阶法采用ARMA模型对现有的数据进行建模,首要的问题是确定模型的阶数,即相应的p,q的值,对于ARMA模型的识别主要是通过序列的自相关函数以及偏自相关函数进行的。