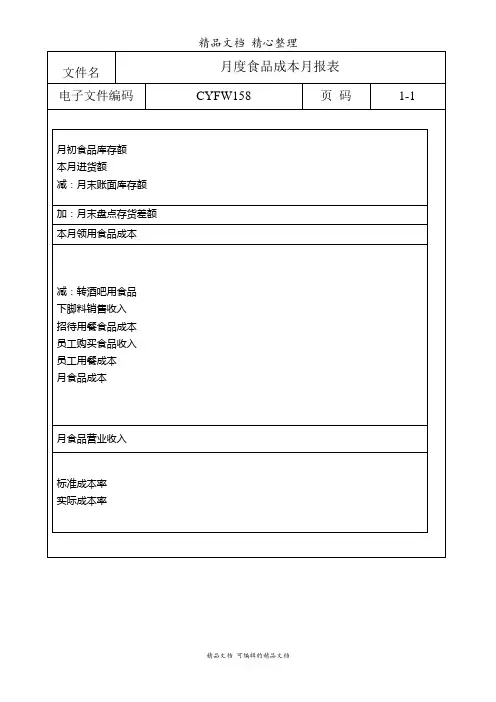

食堂年度月度成本费用统计分析报表

- 格式:xls

- 大小:55.00 KB

- 文档页数:2

第1篇一、报告概述本报告旨在对学校食堂的财务状况进行全面的剖析,包括收入、支出、成本、利润等方面,通过对数据的分析,找出食堂财务管理的优势与不足,为食堂的可持续发展提供决策依据。

二、财务数据分析1. 收入分析(1)收入构成学校食堂的收入主要来源于学生就餐、教职工就餐、外卖业务等。

其中,学生就餐收入占比最大,其次是教职工就餐和外卖业务。

(2)收入趋势通过对近三年食堂收入的统计分析,发现食堂收入呈逐年上升趋势,说明食堂的经营状况良好。

2. 支出分析(1)支出构成食堂的支出主要包括食材采购、人工成本、水电费、设备折旧、维修费用等。

其中,食材采购和人工成本占比最大。

(2)支出趋势从近三年食堂支出的统计分析来看,食堂支出也呈逐年上升趋势,但增速低于收入增速,说明食堂在控制成本方面取得了一定成效。

3. 成本分析(1)成本构成食堂的成本主要包括食材成本、人工成本、水电费、设备折旧、维修费用等。

其中,食材成本和人工成本占比最大。

(2)成本控制措施为降低成本,食堂采取了以下措施:1)优化采购渠道,降低食材采购成本;2)提高员工素质,降低人工成本;3)加强设备维护,延长设备使用寿命;4)合理使用水电,降低水电费。

4. 利润分析(1)利润构成食堂的利润主要由收入减去成本得出。

从近三年食堂利润的统计分析来看,食堂利润呈逐年上升趋势。

(2)利润率分析通过计算食堂的利润率,发现食堂的利润率较高,说明食堂的经营状况良好。

三、财务优势与不足1. 优势(1)收入稳定增长食堂的收入呈逐年上升趋势,说明食堂的经营状况良好,具有较强的市场竞争力。

(2)成本控制有效食堂在控制成本方面取得了一定成效,使得食堂的利润率较高。

(3)财务管理规范食堂的财务管理较为规范,有利于提高食堂的经营效益。

2. 不足(1)食材采购成本较高尽管食堂在降低食材采购成本方面采取了一定措施,但与同类食堂相比,食材采购成本仍较高。

(2)人工成本较高食堂的人工成本较高,主要原因是员工福利待遇较好,导致人工成本占比较高。

第1篇一、前言学校食堂作为学校后勤保障体系的重要组成部分,承担着为学生提供营养、卫生、美味的饮食服务的重要任务。

本报告旨在通过对学校食堂财务状况的分析,揭示其运营现状、存在问题及改进措施,为学校食堂的可持续发展提供参考。

二、学校食堂财务状况概述1. 资产情况截至2023年,学校食堂固定资产总额为XX万元,主要包括食堂设备、厨具、餐具等。

其中,设备类资产占比最高,达到XX%,其次是厨具和餐具,占比分别为XX%和XX%。

从资产构成来看,学校食堂资产结构较为合理,能够满足日常运营需求。

2. 负债情况学校食堂负债总额为XX万元,主要包括短期借款、应付账款、预收账款等。

其中,短期借款占比最高,达到XX%,其次是应付账款和预收账款,占比分别为XX%和XX%。

负债结构较为稳定,短期偿债能力较强。

3. 收入情况2023年,学校食堂总收入为XX万元,其中销售收入XX万元,其他收入XX万元。

销售收入主要来源于学生食堂、教职工食堂以及对外承包等业务。

其他收入包括政府补贴、租赁收入等。

4. 支出情况2023年,学校食堂总支出为XX万元,其中成本费用XX万元,管理费用XX万元,销售费用XX万元,财务费用XX万元。

成本费用主要包括食材采购、人工成本、水电费等,占支出总额的XX%;管理费用主要包括办公费用、差旅费等,占支出总额的XX%;销售费用主要包括广告宣传、促销活动等,占支出总额的XX%;财务费用主要包括利息支出等,占支出总额的XX%。

三、财务分析1. 盈利能力分析从收入和支出情况来看,2023年学校食堂实现净利润XX万元,同比增长XX%。

盈利能力较强,主要得益于以下几点:(1)销售收入稳定增长,得益于学生人数的增加和食堂服务质量的提升。

(2)成本控制得当,通过优化采购渠道、降低损耗等措施,有效降低了成本费用。

(3)政府补贴力度加大,为食堂运营提供了有力支持。

2. 运营效率分析学校食堂运营效率较高,主要体现在以下几个方面:(1)设备利用率较高,设备利用率达到XX%,远高于行业平均水平。

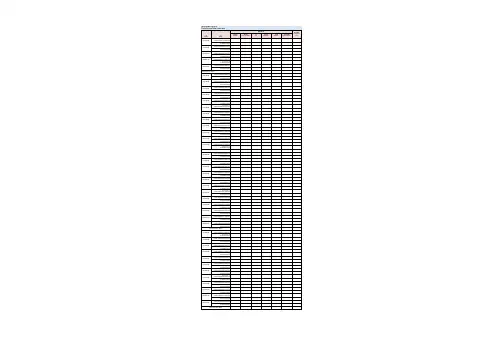

![[精品]食堂财务月报表](https://uimg.taocdn.com/e4fbbdb7b84ae45c3a358cc1.webp)

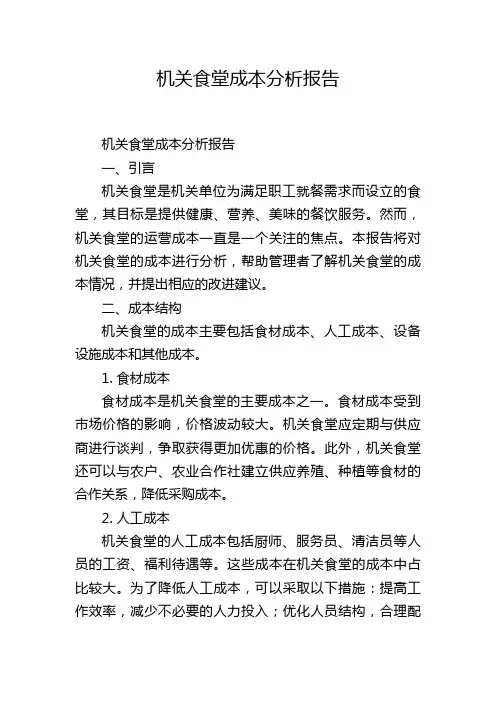

[精品]食堂财务月报表2010年12月份( 1日— 31 日)食堂财务报表项目名称:×××项目单位(部门) 实际人数实际就餐人次工程部 12 223××监理 8 178售楼部 14 268物业 10 214合计 44 883公司拨款元月花费理论每人每顿饭费用(元/人.顿饭)不在帐内的(行共0人次政、财务、司机等)统计:2011-1-52010年一月份( 1 日— 31 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月理论就餐实际就餐人人数人次次工程部 8 248 210 汇通监理 7 217 116 售楼部 11 341 185 物业 8 168 163 其他人员 8 合计 34 974 682 公司拨款 5270元月花费 3796.88元月结余1473.12元其中气 363元(由公司负责) 库存粮食、佐料实际消耗(除气) 3433.88元理论每人每顿饭3.5元(3433.88?974) 费用(元/人.顿饭)实际每人每顿饭5元(3433.88?682) 费用(元/人.顿饭)不在帐内的(行共计8人次政、财务、司机等)统计:2010-2-52010年二月份( 1 日— 28 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月理论就餐实际就餐人人数人次次工程部 8 128 74 汇通监理 8 87 93 售楼部 11 176 70 物业 8 128 122 合计 35 519 359 公司拨款元月花费 1872元月结余元其中气 180元(由公司负责) 实际消耗(除气) 1692元理论每人每顿饭3.26元(1692?519) 费用(元/人.顿饭)实际每人每顿饭4.71元(1692?359) 费用(元/人.顿饭)不在帐内的(行共计6人次工艺政、财务、司机等)统计:2010-3-12010年三月份( 1 日— 31 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月计划就实际就餐人人数餐人次次工程部 8 229 173 汇通监理 7 217 142 售楼部 9 237 83 物业 8 248 243 合计 32 931 641 公司拨款元月花费 3687.15元月结余元其中气 272元(由公司负责) 实际消耗(除气) 3415.15元理论每人每顿饭3.67元(3415.15?931) 费用(元/人.顿饭)实际每人每顿饭5.32元(3415.15?641) 费用(元/人.顿饭)不在帐内的(行共计2人次政、财务、司机等)统计:2010-4-12010年四月份( 1 日— 30 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月计划就实际就餐人人数餐人次次工程部 8 240 141 汇通监理 7 210 136 售楼部 9 270 144 物业 8 240 240 合计 32 960 661 公司拨款元月花费 3783.3元月结余元其中气 177元(由公司负责) 实际消耗(除气) 3606.3元理论每人每顿饭3.76元(3606.3?960) 费用(元/人.顿饭)实际每人每顿饭5.46元(3606.3?661) 费用(元/人.顿饭)不在帐内的(行共计9人次政、财务、司机等)统计:宋剑2010-5-1工程部、销售部报饭计划统计表(4.1至4.30)项目名称:华林国际姓名累计次数房伏雨 5 王惠英 1 贾立勇 23 谢淑慧 19 王贺 18 周鹤群22 宋剑 23 宋玉红 22 刘兆霞 11 贾平 4 于娟 15 王毅 20 张华 17路洋 20 杨金先 13 王燕 19 张慧 20 董远丽 202010年五月份( 1 日— 31 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月计划就实际就餐人人数餐人次次工程部 8 248 195 汇通监理 7 217 168 售楼部 9 279 112 物业 8 248 248 合计 32 992 723 公司拨款元月花费 2855.7元月结余元其中气 177元(由公司负责) 实际消耗(除气) 2678.7元理论每人每顿饭2.7元(2678.7?992) 费用(元/人.顿饭)实际每人每顿饭3.7元(2678.7?723) 费用(元/人.顿饭)不在帐内的(行共计10人次政、财务、司机等)统计:宋剑2010-6-12010年六月份( 1 日— 31日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月计划就实际就餐人人数餐人次次工程部 14 361 234 汇通监理 7 229 162 售楼部 10 310 187 物业 8 360 283 合计 37 1110 868 公司拨款元月花费 3545.64元月结余元其中气 177元(由公司负责) 实际消耗(除气) 3368.64元理论每人每顿饭3.04元(3368.64?1110) 费用(元/人.顿饭)实际每人每顿饭3.88元(3368.64?868) 费用(元/人.顿饭)不在帐内的(行共计6人次政、财务、司机等)统计:宋剑2010-7 -12010年七月份( 1 日— 31 日)食堂财务报表项目名称:华林国际项目单位(部门) 理论月计划就实际就餐人人数餐人次次工程部 12 320 230 汇通监理 7 210 153 售楼部 10 300 202 物业 13 403 287 合计 42 1233 872 公司拨款元月花费 3350.1元月结余元其中气 84元(由公司负责) 实际消耗(除气) 3266.1元理论每人每顿饭2.65元(3266.1?1233) 费用(元/人.顿饭)实际每人每顿饭3.75元(3266.1?872) 费用(元/人.顿饭)不在帐内的(行共计7人次政、财务、司机等)统计:宋剑2010-7 -12010年八月份( 1 日— 31 日)食堂财务报表项目名称:华林国际项目单位(部门) 实际实际就餐人次人数工程部 12 262 汇通监理 8 181 售楼部 11 167 物业 14 317 合计 45 927公司拨款元月花费 3635.5元实际每人每顿饭3.9元(3635.5?927) 费用(元/人.顿饭)不在帐内的(行政、财务、司机等)统计:宋剑2010-9-12010年九月份( 1 日— 30 日)食堂财务报表项目名称:华林国际项目单位(部门) 实际实际就餐人次人数工程部 12 206 汇通监理 8 153 售楼部 14 217 物业 14 264 合计 48 840公司拨款元月花费 4287.79元实际每人每顿饭5.1元(4287.79?840) 费用(元/人.顿饭)不在帐内的(行政、财务、司机等)注:1)月花费不含食堂大师傅工资及水、电费。

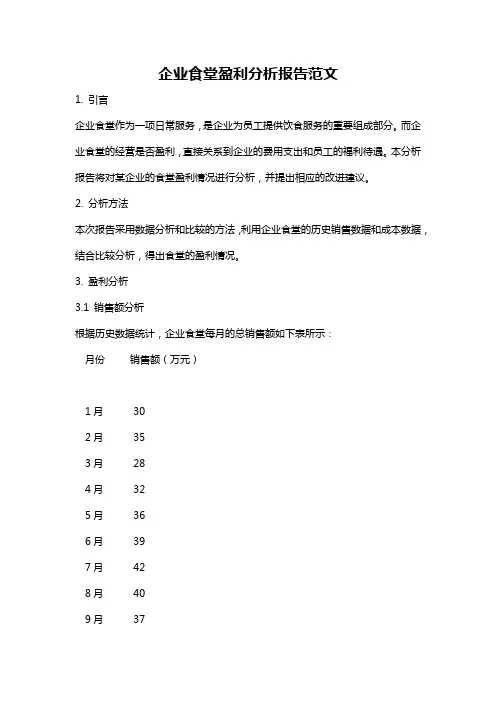

企业食堂盈利分析报告范文1. 引言企业食堂作为一项日常服务,是企业为员工提供饮食服务的重要组成部分。

而企业食堂的经营是否盈利,直接关系到企业的费用支出和员工的福利待遇。

本分析报告将对某企业的食堂盈利情况进行分析,并提出相应的改进建议。

2. 分析方法本次报告采用数据分析和比较的方法,利用企业食堂的历史销售数据和成本数据,结合比较分析,得出食堂的盈利情况。

3. 盈利分析3.1 销售额分析根据历史数据统计,企业食堂每月的总销售额如下表所示:月份销售额(万元)1月302月353月284月325月366月397月428月409月3710月3411月3112月38从上表可以看出,企业食堂每个月的销售额较为稳定,且呈现出明显的季节性变化,其中7月、8月和12月的销售额相对较高,而1月、3月和11月的销售额相对较低。

3.2 成本分析为了进行成本分析,我们将销售额与成本进行比较,得出食堂的盈利情况。

以下是食堂的成本数据:项目成本(万元)-原材料20人工成本10房租及设备费用 5其他费用 3从上表可以看出,企业食堂的总成本为38万元。

3.3 盈利分析根据销售额和成本数据,可以得出企业食堂的盈利情况如下:- 每月盈利额= 销售额- 成本= 销售额- 原材料成本- 人工成本- 房租及设备费用- 其他费用将每月盈利额列入表格如下:月份销售额(万元)盈利额(万元)1月30 -82月35 -33月28 -104月32 -65月36 -26月39 17月42 48月40 29月37 -110月34 -411月31 -712月38 0从上表可以看出,企业食堂在年度的盈利情况总体上呈现亏损状况,且亏损额度相对较大的月份主要集中在1月、3月和11月。

4. 改进建议针对企业食堂的盈利情况,提出以下改进建议:- 优化成本控制:通过优化原材料采购渠道、提高人工效率、优化设备使用以及节约其他费用等措施,降低食堂的成本支出,从而提高盈利能力。

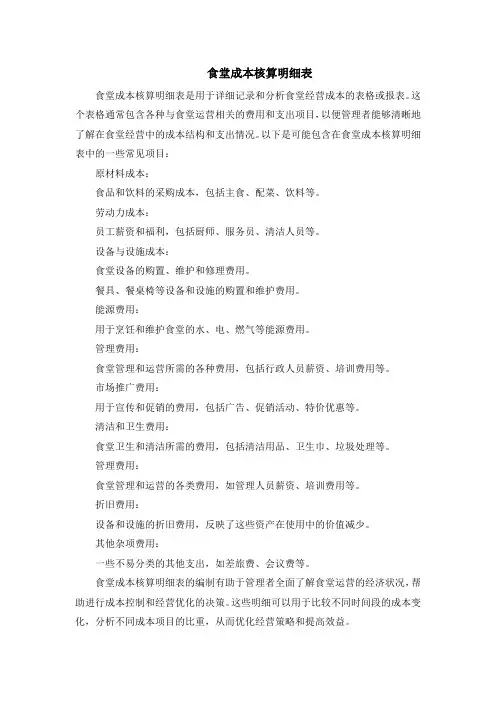

食堂成本核算明细表

食堂成本核算明细表是用于详细记录和分析食堂经营成本的表格或报表。

这个表格通常包含各种与食堂运营相关的费用和支出项目,以便管理者能够清晰地了解在食堂经营中的成本结构和支出情况。

以下是可能包含在食堂成本核算明细表中的一些常见项目:

原材料成本:

食品和饮料的采购成本,包括主食、配菜、饮料等。

劳动力成本:

员工薪资和福利,包括厨师、服务员、清洁人员等。

设备与设施成本:

食堂设备的购置、维护和修理费用。

餐具、餐桌椅等设备和设施的购置和维护费用。

能源费用:

用于烹饪和维护食堂的水、电、燃气等能源费用。

管理费用:

食堂管理和运营所需的各种费用,包括行政人员薪资、培训费用等。

市场推广费用:

用于宣传和促销的费用,包括广告、促销活动、特价优惠等。

清洁和卫生费用:

食堂卫生和清洁所需的费用,包括清洁用品、卫生巾、垃圾处理等。

管理费用:

食堂管理和运营的各类费用,如管理人员薪资、培训费用等。

折旧费用:

设备和设施的折旧费用,反映了这些资产在使用中的价值减少。

其他杂项费用:

一些不易分类的其他支出,如差旅费、会议费等。

食堂成本核算明细表的编制有助于管理者全面了解食堂运营的经济状况,帮助进行成本控制和经营优化的决策。

这些明细可以用于比较不同时间段的成本变化,分析不同成本项目的比重,从而优化经营策略和提高效益。

机关食堂成本分析报告机关食堂成本分析报告一、引言机关食堂是机关单位为满足职工就餐需求而设立的食堂,其目标是提供健康、营养、美味的餐饮服务。

然而,机关食堂的运营成本一直是一个关注的焦点。

本报告将对机关食堂的成本进行分析,帮助管理者了解机关食堂的成本情况,并提出相应的改进建议。

二、成本结构机关食堂的成本主要包括食材成本、人工成本、设备设施成本和其他成本。

1. 食材成本食材成本是机关食堂的主要成本之一。

食材成本受到市场价格的影响,价格波动较大。

机关食堂应定期与供应商进行谈判,争取获得更加优惠的价格。

此外,机关食堂还可以与农户、农业合作社建立供应养殖、种植等食材的合作关系,降低采购成本。

2. 人工成本机关食堂的人工成本包括厨师、服务员、清洁员等人员的工资、福利待遇等。

这些成本在机关食堂的成本中占比较大。

为了降低人工成本,可以采取以下措施:提高工作效率,减少不必要的人力投入;优化人员结构,合理配置人力资源;加强培训,提高员工的技能水平,提升工作质量。

3. 设备设施成本机关食堂的设备设施成本包括厨房设备、餐具设备和维护保养费用等。

机关食堂应定期检查设备设施,及时修理和更换老化的设备,保持设施的正常运转,减少维修费用。

4. 其他成本其他成本包括水电费、采暖费、杂项费等。

机关食堂应合理使用水、电等资源,节约用能;并且可以通过与相关企业进行合作,共享一些设施和服务,降低杂项费用。

三、成本控制与节约对于机关食堂来说,控制和节约成本是非常重要的。

以下是一些建议:1. 增加定期谈判:机关食堂应定期与供应商进行谈判,争取获得更优惠的价格和服务。

2. 精细化管理:加强菜品成本和销售数据的统计和分析,根据数据对菜品进行调整和优化,减少浪费,提高利润。

3. 加强员工培训:提高员工的技能水平,增强工作效率,减少人力资源浪费。

4. 建立食材供应合作关系:与农户、农业合作社等建立供应合作关系,降低采购成本。

5. 减少能源消耗:合理使用水、电等资源,节约能源开支。